我永远不看空茅台。本人13年底买的茅台,一直持有到2021年初。茅台给我带来了不止一个八位数的收益。如果茅台能够根据市场定出厂价那么中信给的3000估值完全合理,甚至还偏低。实际上各大券商的估值都是把茅台提价考虑进估值的。但是现在的政策氛围,这个假设越来越靠不住了。所以我认为现实理性的茅台估值就是我们在一段时期内不考虑茅台提价,只考虑茅台自然销量增长的估值。

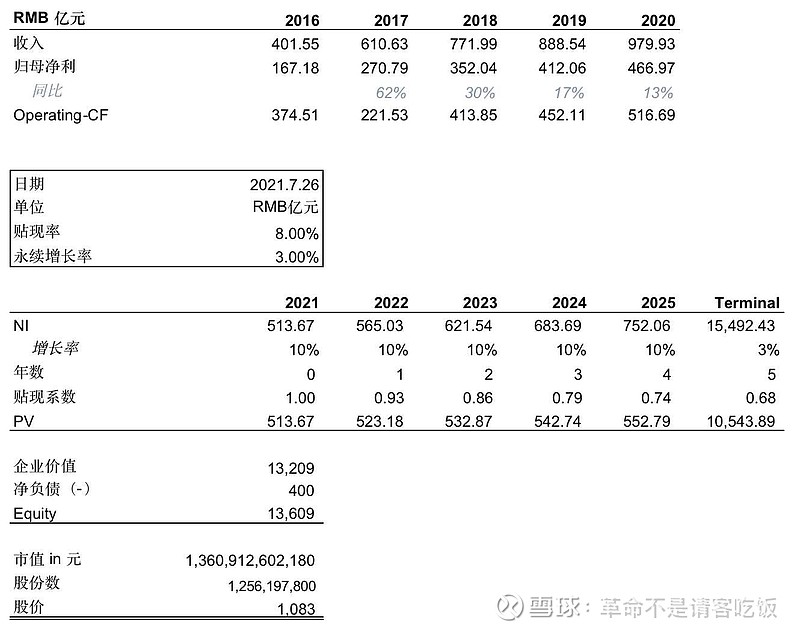

如图可见茅台是归母净利润同比增速在不提价的实际情况下不断降低。我们考虑到茅台不断提高自营比例所以设定未来三年的自然增长率为10%(经销商不会完全取消)。贴现率取8%(按照消费行业惯例),永续3%。

大致可以看到在不提价的基础上茅台的合理股价就是1083元。当然上下会有浮动。我对茅台一直很感恩。这里讨论的只是茅台最悲观不提价的估值情况。如果茅台完全根据市场自主提价那就完全不一样了。$贵州茅台(SH600519)$ $中远海控(SH601919)$