$拼多多(PDD)$这家有趣的公司。

1、黑马成色到底如何?

隔壁阿里的“同学”深陷感情绯闻,小黄(黄峥)哥突然宣布牵手国美,他要和还没出来的老黄一起搞事情。

两位姓黄的老板,准备搞在一起,唱“双黄”。

拼多多宣布将以总计2亿美金的可转换债券方式,对国美进行战略投资。

外界普遍认为,“双黄”合作,一方面可以补齐拼多多在物流和售后服务体系的短板,同时为国美带来流量,帮助国美赶上互联网时代的浪潮。

甚至还有观点认为,拼多多、国美都想在地位上更进一步,分别挑战阿里、京东或苏宁……

从表现看,拼多多确实是黑马,最近的市值也深刻反映这一点。但杠杆游戏一直说,黑马不可能永远是黑马。

美东时间3月11日,拼多多发布第四季度及全年财报。在财报电话会上,拼多多CEO黄峥将2020年一季度的业绩影响概括为“负面”。

当时我写文章说2019年,拼多多年化GMV首次突破万亿,但货币化率仅为2.99%左右。如何提高ARPU(每用户平均收入)成为各界关注的焦点。

还如,尽管2019年拼多多年化GMV,虽然破万亿,较2018年的4716亿元增长113%。但是,这一增速,和2018年233.99%的增速比,明显放缓。

好消息是,2019年全年来看,拼多多亏损收窄。财报显示,2019年全年,拼多多实现营收301.4亿元,同比增长129.74%。高速发展期的2018年,这一增速为652.26%。

同时,归母净利润-69.68亿元,2018年为-102.2亿元,也算是明显收窄。

而拼多多号称的5、6亿用户,大品牌、物流很一般。

这东西不是说有就有,阿里、京东、苏宁、国美都是积累了十多二十年不等。

国美尽管发展不如过去,但是品牌基础,特别是电器方面,依旧是国内巨擘。其安迅物流,也算是行业大佬。

所以拼多多和国美合作,有他的深刻理由,需要国美的家电供应链和品牌。

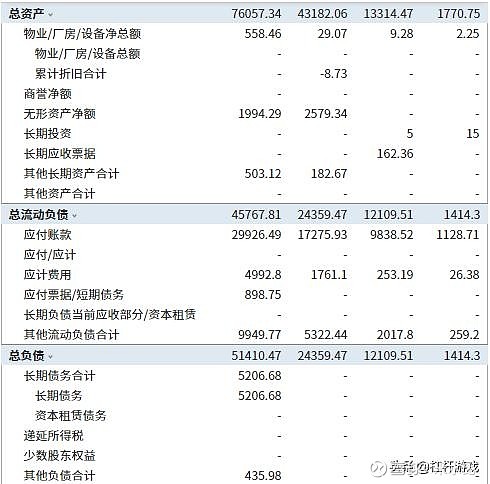

从2019年报中,拼多多2019年末总负债上升到514.10亿元,2018年末为243.59亿元,翻倍还略多,如下图。

同期,资产只从413.82亿元,上升到760.57亿元。

花钱方面,拼多多继续很猛。百亿补贴计划从2019年6月正式启动,2019年下半年一共花掉161.8亿元,全年一共花掉271.7亿元。

前段时间,拼多多掀起了补贴买苹果手机的高潮,这当然是要烧很多钱的。

拼多多“崛起”,因为他真的把下沉市场发掘出来。问题在于巨头之下,这条路到底能不能杀出来?

2、还能不能下沉?

财务上,不能去苛求作为一家创立才四五年的企业,就要如何如何。亚马逊、京东这么多年了,长期是不盈利的。

反过来,恰恰应该思考,在巨头的笼罩下,拼多多先不管“五环内市场”的激战,靠着农村包围城市,把市场下沉做到了无法想象。

当初阿里系,以及很多电商不是没玩过,但不同在于,那时候还不是移动互联网的时代。

借着技术的进步,中国大妈、大爷都用上了快捷的4G网络,拿着智能机,所以可以拼一拼了。

对于这个市场,巨头有偏见,又爱又恨。

其实谁都该明白,中国多数人不住在北京上海深圳,甚至不住在主要二线城市,而是三四线五线、县级城市等,包括农村和小镇迄今为止还有几亿人居住。

所以这个市场,一定不能不该放弃。加上消费和收入的提高,所谓下沉市场消费能力是不如大城市强,但也不是很弱。

加上部分下沉市场的用户接触网络面相对小,发现了一个便宜的地方,很热衷。拼多多靠着微信当初帮忙“扫荡”,和这部分用户搭上了线。

所以如今拼多多的股价表现,是有他合理性的。如上文第一部分过去一年拼多多的股价走势图,再对照下面京东的股价走势图。杠杆游戏发现,拼多多确实延续了黑马。

当然问题来了,拼多多的货品以前多数不知名,甚至不乏伪劣。但居然这些东西,朋友圈到处有人求帮助砍价。

很多人觉得很low、很不可思议。人和人之间,群体和群体之间,真的差距太大了。

问题来了,不用杠杆游戏说,中国的大妈、大爷,各种小镇青年,很少还有没用上智能手机的。拼多多已经把下沉做到了极致。

一句话,增量几乎没有了,已不能下沉。甘于做下沉一哥?要不要上升?

拼多多正是在努力,引进各种品牌,和国美合作,疯狂补贴苹果手机……

但要打入这个市场,谈何容易,所以在杠杆游戏看来,其实拼多多本没有大敌。想要从下沉到上升,自己才是自己最大的敌人。

3、开战,必然要被阻击

从各种数据看,拼多多在一二线城市已经有所斩获。靠什么,总结起来,还是靠低价、补贴。

其实人都是现实的,便宜又好,或者叫性价比高,可以选择巨头,也可以选择拼多多嘛。

当然,很多人还是会不屑,会有既有印象。但无论如何,多个竞争者,对消费者不是坏事。

互联网的打法,其实一直也是如此。

当年千团大战,最后美团胜出;以前各种滴来滴去,最后滴滴算是胜出,但依旧有强敌环伺周围;饿了么、美团点评等大战外卖几百回合,美团点评虽然有点优势,但是饿了么依旧有战略进攻和掰手腕的能力……

或许网约车的今天,对于拼多多来说,是很好的一个想象。

为了保持低廉,拼多多就得一直烧钱。

怕就怕韭菜还没长起来,一旦补贴消失,吸引力、忠诚度没了。

巨头自然不傻。一方面也搞下沉,狙击拼多多。据说,阿里、京东增加的很多用户,都来自下沉市场。

未来,这个重叠度或许会越来越高,只要这个市场真的有利可图,或者有大资金在杀入,其他巨头就必须起码要卡位、防守。

特别是淘宝,早就定位中低线,拼多多恰恰之前是进攻者,抢夺淘宝的既有地盘。你说阿里系急不急?

京东也一样,一方面线上做下沉,一方面实体疯狂下沉。当然,这方面京东不算是拼多多最大的对手。但起码也是一个对手。

拼多多的问题是,自己想上升,这就碍着京东了,必须阻击你。

好玩的是,京东和腾讯的关系,好像比拼多多好一些。拼多多之前很依靠腾讯的流量,如果京东想要得到更多流量,对拼多多来说,这很要命。

在人才方面,拼多多推行了全时段的股权激励计划。这是在人才激励方面的长远举措。在控制权方面,拼多多也有长远眼光,根据拼多多的招股说明书显示。拼多多此次采用同股不同权的的股权结构模式。创始人黄铮持有全部B股,资本方和二级市场持有A股,B股的投票权是A股的10倍,在IPO后,虽然黄铮手中持有的股权比例从50.7%稀释到46.8%,但是由于AB股结构,其投票权从50.7%上升到89.8%,享有对公司的绝对控制权。

企业的发展是多重因素的聚合结果,对于互联网公司来说,发展速度依赖人才和战略决策特别依靠创始人这两大特点最为突出,因此人才激励和控制权优化是必要的措施。阿里巴巴,京东在员工激励方面手笔很大,也在控制权方面煞费苦心,京东采用了AB股结构保证了刘强东的控制权,马云则选择更隐蔽的董事会治理方式保证其控制权,综合来看,拼多多在股权设计上很合理,兼顾了激励性和控制权,上市后能否借助资本市场的力量在业务上有更大的突破,我们拭目以待!