我国的股票市场经历了20多年的发展,各项机制逐渐显得越发完善,以“高送转”为例。近些年来,每当公司年报披露的时候,发布“高送转”预案的公司股票很容易受到市场上投资者的资金极力追捧。因此,本文打算从“高送转”对市场的规律分布特征研究并挖掘出其背后所传递的投资信号。

什么是“高送转”?目前权威解释表示,“高送转”是指大比例的以资本公积金转增股本或者进行大比例的送股。根据上交所和深交所的最新规定,我们统一把每年主板、中小板、创业板分红方案中每10股送转股本合计达到或超过5股、8股和10股以上的公司定义为“高送转”公司。下面将着重通过统计近年来A股“高送转”的行为现象,分析其中的价值表现,并找出适合的投资机会。

一、A股“高送转”的现象分析

1.A股“高送转”分布现状

回顾历年“高送转”基本情况,从年报实施“高送转”方案的公司数量、板块布局、行业分布几个维度对“高送转”的变动现象进行研究发现:

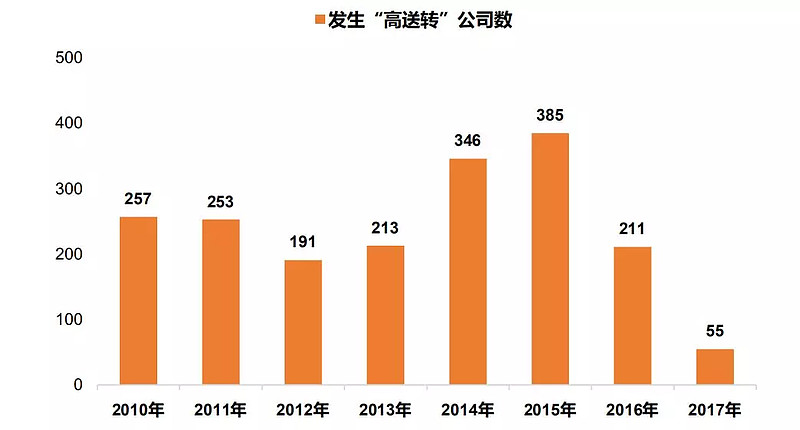

近两年“高送转”公司数量大幅缩减。从数据上可以看出,2015年是近几年来上市公司“高送转”方案的一个高峰期,而进入到2016年,年报“高送转”公司的数量出现大幅递减现象,表现为2016、2017年年报实施“高送转”的公司分别为211家和55家,对比2015年同比降幅分别达到45.19%和73.93%。

2010-2017年“高送转”公司数量(单位:个)

数据来源:wind,天风证券研究所

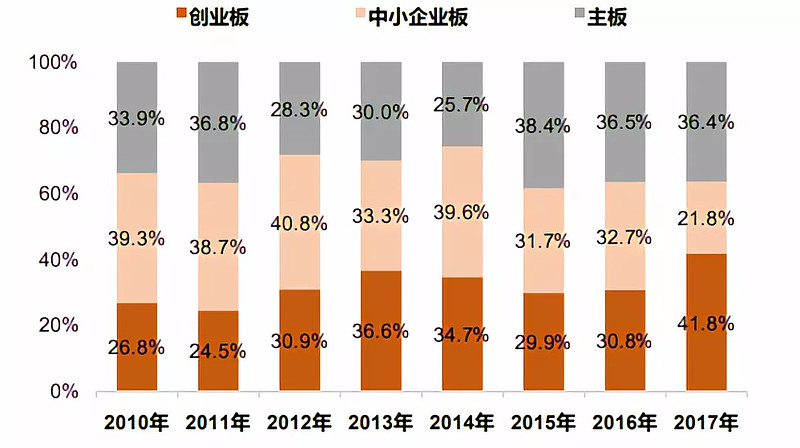

从板块分布看,近年来主板“高送转”公司占比略有降低,而创业板公司的占比提升明显。具体数据方面,2017年年报“高送转”公司中,属于主板、中小板和创业板的公司分别为20家、12家和23家,分别占比36.4%、21.8%和41.8%,而早在2010年,三个板块的占比分别为33.9%、39.3%和26.8%。

2010-2017年“高送转”公司各板块占比

数据来源:wind,天风证券研究所

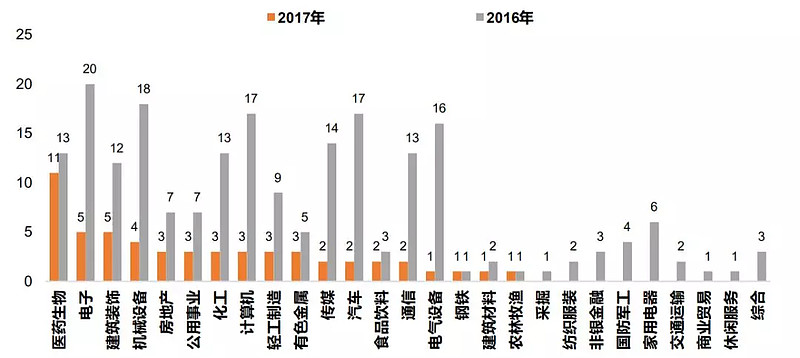

梳理近2年上市公司“高送转”的行业分布情况可以看到,医药生物、电子、计算机、机械设备等高成长性行业近两年发生“高送转”行为的概率较高,而上游采掘、钢铁以及下游商业贸易、休闲服务等行业则比较少发生“高送转”行为。

2016、2017年年报“高送转”公司行业分布(单位:家)

数据来源:wind,天风证券研究所

2.“高送转”短期内的收益表现

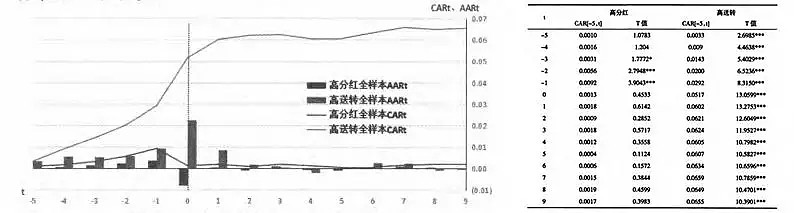

不同股利政策对市场反应存在影响,通过考察“高送转”,统计“高送转”样本的累计超额收益率CAR和平均超额收益率AAR的变化情况,可以发现事件期间内,“高送转”公告能对公司股价产生较大的影响。

统计发现,在“高送转”事件发生前后,“高送转”股票的CAR曲线出现了不同程度的波动,“高送转”股票的CAR在整个时间窗口内均在0.01的显著性水平下异于零。“高送转”事件期间内有显著异常收益的存在,说明“高送转”公告引起了强烈的正向市场反应,从而佐证了“高送转”公告会对公司股价产生积极影响。

全样本AAR与CAR波动图(左)/全样本累计异常收益率CAR(右)

数据来源:《上市公司高送转公告的市场反应研究》

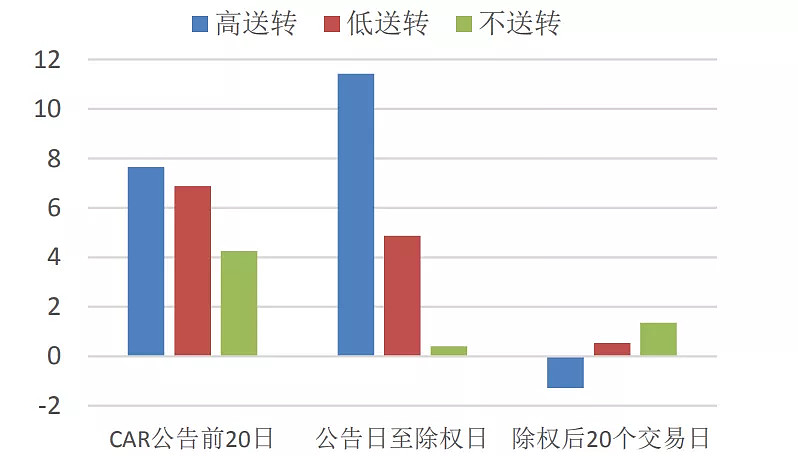

然而,“高送转”不是未来盈利预期好的信号,且“高送转”带来的超额收益率仅在除权前存在。2017 年年报“高送转”的公司,在方案公布前有显著的超额收益,在方案公布至股权登记日也有很显著的超额收益,但在除权后,股价表现不好。

“高送转”公司股价表现

数据来源:wind,民生证券

二、“高送转”呈现的规律特征

既然知道“高送转”事件下能够公司股票市场带来正向效应,那么在这样的情况下,挖掘“高送转”存在的规律特征就显得有重要意义了。

1.预案公告效应比实施公告效应带来更强的收益特征

通过对比“高送转”预案公告期和实施公告期的事前/事后(T±30、T±10、T±5)的平均绝对和相对上证指数涨跌幅,可以发现“预案公告事前效应比实施效应”表现更好,尤其在近3年非常显著,其中2017年T-30预案公告与实施公告的相对涨跌幅相差约7个百分点。

预案效应VS实施效应

数据来源:wind,广发证券研究中心

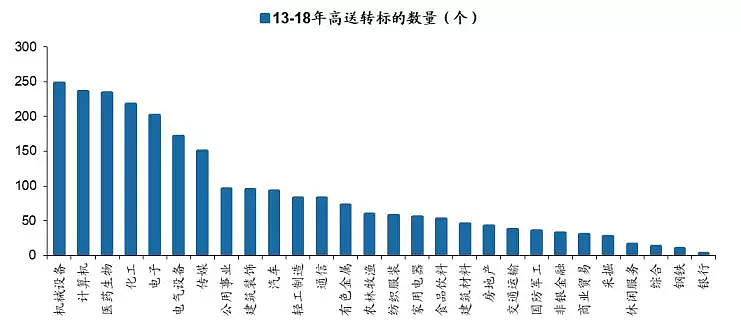

2.“三高一低”行业“高送转”机会更多

“高送转”公司大多符合“三高一低”特征,即较高成长性、高留存收益、高股价和低股本。相关数据统计发现,从2013-2018年所有“高送转”标的行业分布看,机械设备、计算机、生物医药占比最高,分别为9.9%、9.4%、9.3%。其逻辑可以归根为高成长行业投资者愿意给予较高的估值,并且这些公司股本也相对较小,导致其股价较高,“高送转”潜力更大。

高送转大多数分布在“高成长”行业

数据来源:wind,广发证券研究中心

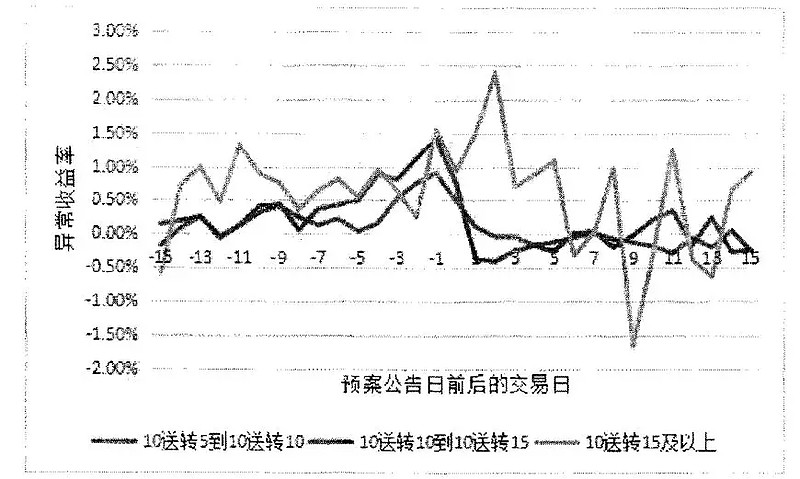

3.“高送转”的不同送转方案收益规律分布

为了深入了解A股“高送转”事件的影响,在“高送转”预案公告日前后,通过抽查部分数据并按照不同送转方案来区分不同子样本,可以更细致、清楚地分析A股在“高送转”下对股价的影响状况。

从不同送转方案的每日异常收益率看:10送转15及以上的分组波动性要大于其他两种方案。10送转5组别和10送转10的组别保持相对一致的走势。在T-1日,三个组别的异常收益率都显著大于0,其中10送转5和10送转10组别在l%水平下显著,10送转15组别在5%水平下显著。但在T-1日后,10送转5组别和10送转10的组别的异常收益率就呈下降趋势,而10送转15及以上分组的异常收益率却在T+2日达到最大值。总而言之,比例越大的“高送转”方案对于股价的刺激可能显得更为持久。

不同送转方案的子样本预案公告日前后异常收益率表现

数据来源:《基于“高送转”事件的股票投资策略研究》

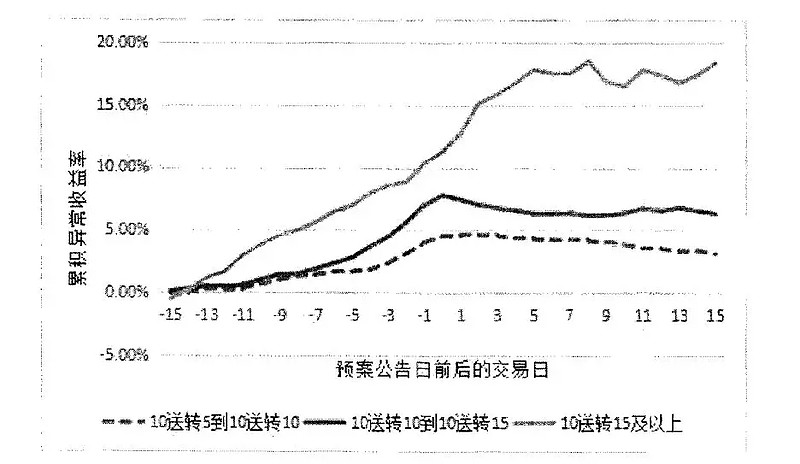

从不同送转方案的累计异常收益率看:无论预案公告日前后,10送转15及以上的分组累计异常收益远超其他两种分组且仍能获得正收益,其中T-13日是个分水岭,从T-13日起10转送15及以上的分组收益率开始超过10转送5的组别和10转送10的组别。同理,后两组相比较下也基本符合上面的条件规律(在预案公告日前后,10送转10的组别累计异常收益大于10送转5的组别的累计异常收益)。总而言之,不同送转方案下,在预案公告日前后,送转数越大的方案其累计异常收益越大。

不同送转方案的子样本预案公告日前后

数据来源:《基于“高送转”事件的股票投资策略研究》

三、投资机会

因此,通过分析年“高送转”股票的市场表现,大致可以得出以下结论:

1.“高送转”公告确实能带来正的市场反应。在这个反应过程下,投资者合理布局,理论上能获得比较好的收益。

2.“高送转”公司大多符合“三高一低”特征,即较高成长性、高留存收益、高股价和低股本。投资“高送转”的公司股票应该要满足上述存在的价值条件。

3.虽然实证结果证实了“高送转”公告确实存在积极的短期市场效应,能为投资者和上市公司带来一定的超额收益,但是考虑到当前A股市场机制不太成熟以及系统因素和非系统因素过多存在而容易导致“高送转”时间下极端现象出现的可能性。