2019年3月,受银行信贷利率松动和季节性推盘增加的影响下,房地产市场出现回暖迹象。其中,百城价格指数表现良好,房地产在成交面积、土地溢价率、销售方面环比均好于预期。

一、3月房市数据向好

据财富证券百城住宅价格指数统计发现,3月百城价格指数同比上升4.43%,同比涨幅连续 5个月收窄,环比上升0.24%。其中,一线城市住宅价格指数环比下跌0.01%,二线城市、三线城市分别环比上行0.22%和0.41%。然而,大部分城市房价同比涨幅仍处于1%以内,房价继续维持平稳的态势。

1、土地成交面积:一线延续下滑,二线韧性回暖

从100大中城市土地成交情况看,一线城市延续下滑,二线韧性回暖。其中,受土地供应及严政策的影响,一线城市土地成交面积仅为96.91万平方米,同比下滑46.7%。二线城市土地成交面积为1678.10万平方米,同比下滑12.69%,但环比表现回暖。一二线城市数据对比下,二线城市土地成交数据表现出一定的韧性,尤其像杭州、成都等重点二线城市土地受到了房企的青睐。

100大中城市土地成交面积

数据来源:wind,财富证券

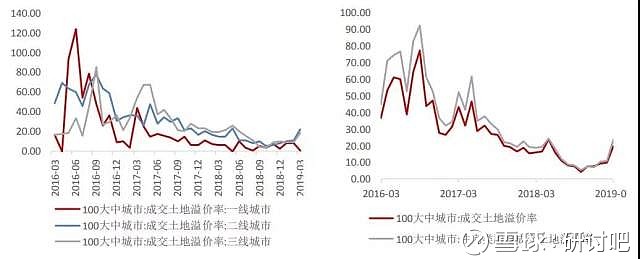

2、土地溢价率:一线疲软,二三线强势

3月,100大中城市土地溢价率回升至19.93%,其中住宅类用地溢价率达23.63%,回升幅度明显。从细分层面看,大中城市土地溢价率方面,一线城市土地溢价率疲软,仅为0.25%。二三线城市溢价率回升,其中,二线城市溢价率22.47%,为10个月以来最高,三线城市溢价率18.50%,为9个月以来最高。住宅楼土地溢价率方面,一、二、三线城市住宅类用地溢价率分别为0.35%、25.57%和23.69%,二线城市住宅类用地溢价率创16个月以来最高。

土地溢价率的上升主要受土地供应和房地产收缩战线的影响。据中证指数研究院统计,2019年1-3月,全国300个城市土地供应共5895宗,同比减少5%,其中,3月供应1682宗,推出土地面积25204万平方米,同比减少7%。同时,土地流拍率下降至1.8%。

100大中城市土地溢价率/住宅类用地溢价率

数据来源:wind,财富证券

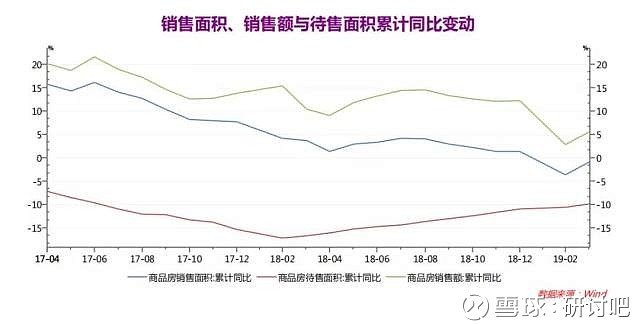

3、销售回暖

中国银河证券整理数据发现,3月房地产销售表现出回暖的现象。尽管销售面积累计同比尽管依旧呈现回落情形,但是跌幅已从前值的-3.6%收窄到-0.9%。而销售额累计同比出现回升,从前值的2.8%回升到5.6%,待售面积仍然下跌,但是跌幅出现收窄。

销售面积、销售额与待售面积累计同比变动

数据来源:wind

这里引申一个问题:3月各项数据表明房市向好的信号是否意味着对股市来说是利空?或者说房市与股市是否存在跷跷板效应?然而,根据数据模型统计发现,房市与股市的跷跷板效应不存在明显的相关因素。

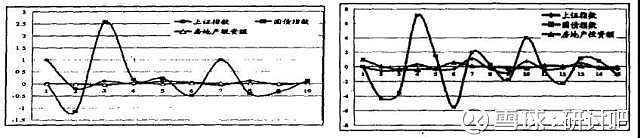

二、房市与股市跷跷板效应不明显

楼市与股市的资金虽然存在此起彼伏的关系,但并不是一种标准的跷跷板模式。这里通过运用自回归模型(VAR)对房地产与股票市场的资金流动作了分析,我们发现,上证指数对房地产市场的影响非常微弱,股票上的收益与风险的变化也对房地产的影响甚微。在房地产投资额研究中,房地产投资额的变化对股票和债券指数有着较大的反向影响,其中对债券指数的影响更大。

股票市场调整效应的VAR分析(左)

房地产投资额调整效应的VAR分析(右)

数据来源:中国知网,股市动态分析期刊2005年第13期

因此,上面反映了资金在房地产和股票市场之间的流动具有非对称性。其中房地产市场的流动性明显低于股票市场,当房地产市场存在较好的投资机会时,股票市场的投资能迅速变现并进入房地产市场,而当房地产市场风险增加,投资收益下降时,股票市场作为投资选择之一会获得仅仅一部分房地产市场资金的支持。除此之外,房地产与股票市场的投资门槛不同导致了资金流入的差异性。整体看,从房地产市场退出来的资金能吸引多大比例进入股票市场,关键还是要看资金性质和市场环境的。所以投资者认为房地产市场表现不好,资金会从房地产市场流入股票市场,股票市场表现不好,股票市场资金会流入房地产市场这种现象存在跷跷板效应是不正确的,不应该过度强加两个市场的关联性。

三、针对股市下的房地产行业机会

虽然股市与房地产市场不存在明显的跷跷板效应,但是房市数据的走好对于股票市场下的房企行业是有着比较直接影响的。3月房市数据的回暖,具体表现为房企行业整体经营利润数据的向好,其中在某一方面看来,房企行业存在价值上调的机会。

1、需求端(销售量)

今年以来,部分地区的部分银行下调了个人住房按揭贷款利率上浮比例。一季度在银行信贷利率松动和季节性推盘供应增加的双驱动下,房企销售如期回暖。3月房地产销售额累计同比出现回升,从前值的2.8%回升到5.6%,从市场整体来看,一二线销售处于首先企稳回暖的态势。需求端的增加带动了销售量的增加,因此2019年一季度房企行业利润表现将会有比较好的预期。

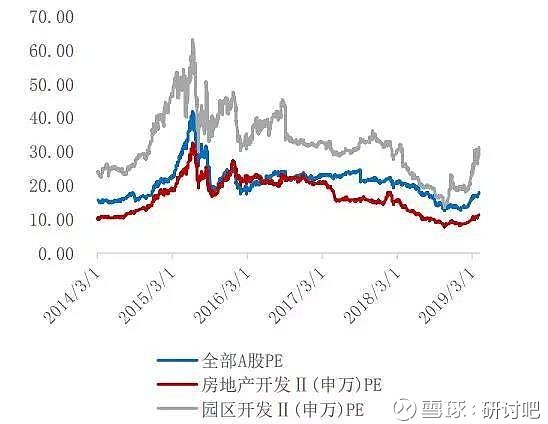

2、房企行业估值

据以申万宏源统计的房地产行业板块作为研究对象发现,截止3月末,房地产板块PE为11.53X,PB为1.6X。其中,房地产开发板块PE为11.06X,相对全部A股PE折价35.85%,园区开发板块PE为27.39X,相对全部A股PE溢价58.87%。整体看来目前园区开发子板块市盈率相对较高,房地产开发子板块市盈率相对较低,理论上说,除园区开发板块外,房地产行业板块仍然具有合理上涨的价值空间。

房地产、园区开发与A股市盈率对比

数据来源:wind,财富证券