上证指数继4月以来跳空高开高走,突破箱体震荡后,继续小幅上行,甚至在不负众望下突破了3200点!截止4月4日上证指数收盘为3246.57点,依此看来目前市场情绪高涨。然而,之前市场曾传出过“88魔咒”的言行。何为“88魔咒”?投资者们众说纷坛。现在让我们追溯下“88魔咒”的前世今缘。

上证指数走势

数据来源:同花顺

很多投资者可能不知道“88魔咒”是什么。对于“88魔咒”命名的缘由,我们可以从2011年4月以来的数据理解。2011年4月中旬,基金整体仓位升至88%,而上证指数也创出3067高点,随后上证指数呈现出快速下行的走势,指数直到2610点才出现反弹走势。在这里,投资者基本对“88魔咒”有了解。“88魔咒”是指当股票型或偏股型基金的基金仓位达到88%或以上的时候,A股将出现见顶回落的情形。

纵观之前的数据发现,每次“88魔咒”背后,市场指数确实会出现一段时间的下滑趋势。然而其准确性表现如何?我们还需要对其深入研究。

一、“88魔咒”与A股

了解“88魔咒”是否对A股有着比较重大的影响,简而言之,我们只需要从研究出基金市值下股票型、偏股型基金与A股市值状况和股票型、偏股型基金与A股走势的关系就很容易得出一个比较科学的结论。

1.股票型、偏股型基金市值与A股市值

研究股票型、偏股型基金市值与A股市值目的是观察股票型、偏股型基金市值对A股走势的整体影响程度如何,我们都知道当股票型、偏股型基金的市值占A股市值比越大的时候,其出现的剧烈变动会对A股的影响是巨大的,为此统计我国基金公司2014年发行的股票型、偏股型基金市值与A股市值的表现。

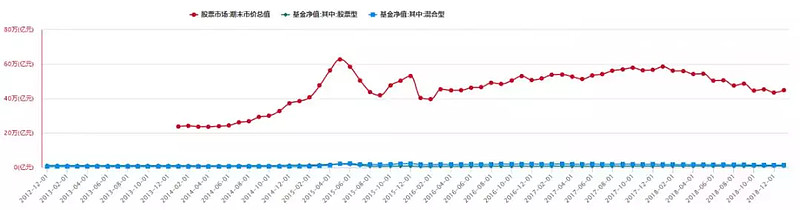

股票型、偏股型基金、A股期末市值

数据来源:慧博投资数据库

2014年期末股票型、偏股型基金市值合计为为16469.03亿元,2018年期末基金市值为22327.02亿元。2014年期末A股市值为243908.28亿元,2018年期末A股市值为434976.85亿元。其中,2014年期末基金与A股市值比为:6.7%,2018年期末基金与A股市值比为:5.1%。2014年-2018年,4年时间尽管股票型、偏股型的基金市值的增加了,但股票型、偏股型基金占A股的比值由6.7%下降到了5.1%,过程是不断缩小的。相关分析师认为,随着国家在金融监管与创新方面的日益完善,虽然基金公司在产品数量还是募集规模方面短短几年时间内得到迅速提升,然而A股上的基金市值增速并没有超过A股总市值的增速。“88魔咒”对A股存在的影响有限的。在市值规模上“88魔咒”并不能说明对A股市场下跌造成重要影响。

2.股票型、偏股型基金持仓与市场指数走势

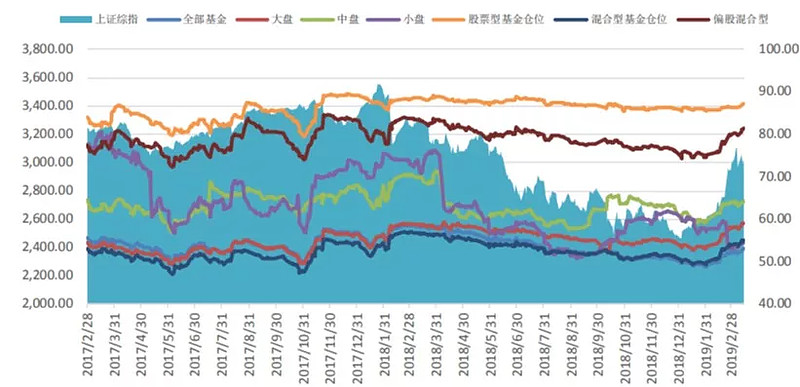

从最新数据公布看来股票型基金的仓位预估为88.75%,偏股混合型基金的股票仓位预估为83.48%。其中股票型基金已经符合“88魔咒”的触发条件,然而我们再去研究近两年来的历史数据发现,“88魔咒”长期与指数不存在相关关系。据wind和东兴证券研究所整理的数据统计,2017年以来,股票基金仓位大多数时间维持在80%-90%的区间,股票基金仓位很少存在大幅度的波动。两年中出现过几次“88魔咒”的触发条件后基金也没有出现大幅度的减仓变动。同时对应时期内指数的走势也没有太过极端的表现(2019年中美贸易战股票型基金也没有出现大规模减仓的行为)。种种数据迹象表明,“88魔咒”对A股市场的影响有限,甚至存在被人为夸大功能。

股票型、偏股型基金持仓与指数表现

数据来源:wind,东兴证券研究所

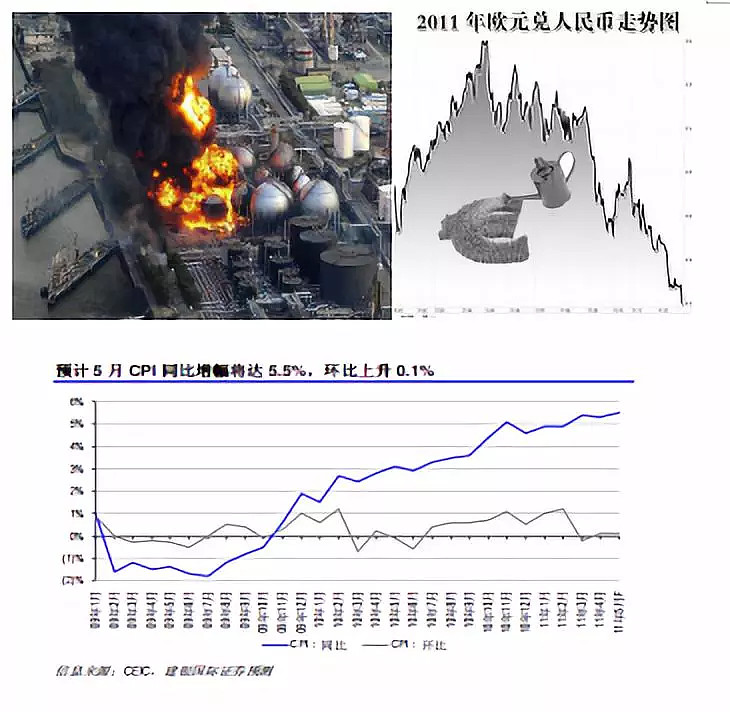

二、“88魔咒”存在放大效应

2011年4月中旬,基金整体仓位升至88%。而上证指数也创出3067高点,随后呈现快速下行的走势,指数在2610点才出现反弹走势。这是当时人们所说的“88魔咒”然而实际上2011年的行情真的是由于“88魔咒”造成的吗?回顾2011年,我们发现当时整个国内外的宏观环境都是极差的。国外日本核泄漏、欧债危机、中东、北非形势紧张以及国内悲观的宏观逻辑和高位通胀,这一切才是造成当时A股市场下行的罪为祸首。由于当时A股的滑坡,年内几大板块资金量均呈净流出趋势,沪市资金流出3873亿,深市流失3995亿,合计“失血”高达7868亿。因此,更有可能“88魔咒”更多是在市场下行之时,投资者针对当时的报道下总结形成的一种规律。在其放大效应下,对投资心理造成影响,认为“88魔咒”是造成市场下行风险的始作俑者。实际上其当时对A股市场的影响是比较小的。

数据来源:百度图片,建银国际

三、对待“88魔咒”需要具体问题具体分析

数据来源:百度图片

“88魔咒”的触发条件只能在特定的具体环境当中进行,国内外环境和存增量资金稳定是其触发的先行条件,因此,其影响作用甚微。当不能满足这些条件之时,把市场出现下跌的情形归为“88魔咒”显然是极不合理的。尤其在当前的大环境下,我国正在加快向国际化接轨,随着我国部分上市公司股票被纳入MSCI指数权重和沪深港通外资对国内金融市场的看好以及海外资金的引进,“88”魔咒的影响将变得越来越微乎其微,因此,对待这个问题我们要做到特定环境具体分析。