昨天无意中看到股息率排行榜里面的劲嘉股份,不禁又勾起了尘封的兴致。当年电子烟炒作的时候,它也曾风光一时,也曾在它身上进进出出,有亏有赚。之后它业绩下降,利空不断,就把它删了自选,不再关注。

没想到它竟然上了股息率排行榜,10派3元,按目前的股价,股息率8%,属实不低。于是又来了兴趣,把它的年报粗略地翻看了一遍,主要公告浏览了一下,吸引眼球的无非以下几点:

第一就是烟草反腐,实控人三进三出,但也是有惊无险。甚至副总也刚刚留置及解除留置。这里面也不用细讲,它跟华宝股份是一个路数,当年利用跟各地烟草公司合资成立联营公司,讯速获得订单,拿下市场。这种垄断的行业,没有一些灰色地带,或者暗箱操作,怎么可能轻易拿下每年十数亿的利润。华宝实控人还一度被称为香精女王。从结果来看,目前并没有要致上市公司于死地的意思,最多是一个配合调查,斩断利益链,再背后出出血而已。如果事情就此打住,这个失血点也就到此为止了。

第二就是盈利能力急剧下降,21年于23年分别是10亿、2亿、1亿。收端也有50亿下降到40亿,同时24年1季度延续下降的趋势。但是23年因转让重庆合资公司股份计提减值2个多亿,扣除该部分计提,实际扣非净利润为1.78亿。简单来说就是业务量少了,同时单价也降低了。

第三是股价的长期下行。不计分红,股价从22年初的18.87下降到现在的3.66,最低3.48,二年半时间,下跌超过80%。市场就是这么冷酷无情,同时也是有效的。但是目前已经跌破净资产,PB0.76倍,一季报净利润1.38亿元,全年无其他意外的话,净利润有望恢复至3-5亿,PE10-20倍之间。之所以区间这么大,是考虑突发或不可预测因素对公司的负面影响。公司资产质量相当高,资产负债率仅为21.6%,现金11.67亿元,银行借款3.34亿元,不存在债务违约风险。目前全市场一季报利润超过1个亿,资产质量还这么好,还是香烟这种不怕你不买的垄断行业,市值还在50亿左右的,大家给我找找看。还跌破净资产。一句话,股价已经非理性超跌。是不是可以无脑买进呢?大家别急,还有二个方面要重点关注。

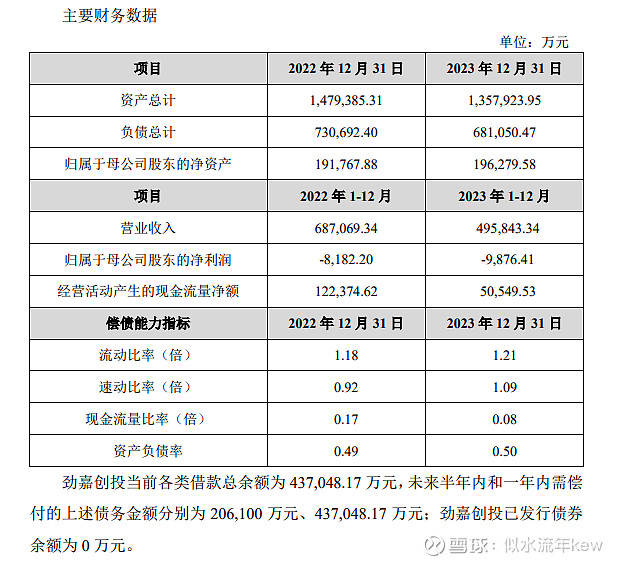

最大的隐患在于,大股东劲嘉创投持有上市公司的股权几乎100%质押,劲嘉创投主要财务数据如下:

一年50、60亿的收,净利润居然是负数。相像不出来他是做什么行业的,绝对不会是营业范围里面的创业投资。这40几亿的借款到底转化为什么样的资产不得而知。可能是供应链金融,才会有这么大的体量。我猜测这也是这二年上市公司分红力度较大的原因之一。问题是这些质押的股权目前只值18亿。这些借款人要怎么办?半年之内不能还款,雷是不是要爆呢?会怎么爆呢?直接债权人变股权人,上市公司实控人换人?这恐怕是双输的结局。最好的情况是股价上升一倍,重新回到质押价值。大股东变卖136亿的资产还债。就是不知道资产质量几何了。只有时间会给我们答案。

当然实控人三进三出之后,已经意识到问题的严重性了。目前公司定下的二大战略,一是出海,二是转向新材料。方向是没问题,问题是时间,是是否能取得预想的效果。

总结一下,单独的看上市公司本身,已经到了极度低估的时刻,对于长期价值投资者来说可能是一个无脑买入的时刻了。但是大股东质押的问题,是市场不敢下注的关健。

相对来说华宝股份情况更为明了,资产质量更高,几乎没有负责,因为IPO融了一大笔钱。但是其盈利水平下降过快,PE按一季报去到了40、50倍。还需要再观察半年报的情况。无独有偶,华宝也选择的海外业务作为公司战略方向,所以费用及研发开支加大,也影响了公司的利润表现。@华宝股份@劲嘉股份,欢迎各位球友共同探讨。