总结:有点像缩小版的恒立液压,行业看着很传统但国产化空间大,而且新能源业务扩展很快;假设3年后项目投产,总利润合计2亿,给30倍估值,对应60亿,即51.59元/股。

1.主业发电机控制器国产化率低。根据中国内燃机工业协会数据,发电机组2021年销量154.73万台,2019-2021年复合增长为21.82%,众智科技目前配套率只有不到10%,成长空间依然广阔。

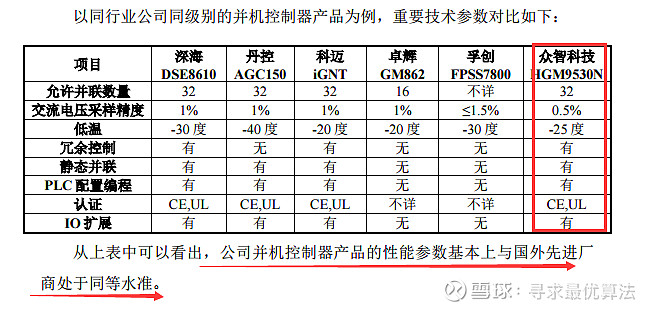

2.毛利率高达53.4%,存在一定技术壁垒,且性能已经与国外厂商比肩。

3.公司正在研发、生产的新能源产品包括电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS);其中PCS产品计划2023年上半年投放市场。BMS和EMS产品已经在工商业储能、海岛微电网、电池PACK厂家配套、家用储能等领域取得订单。

4.众智科技产业园建设项目(内燃发电智能控制系统、智能控制器生产建设):建设期3年,项目达产后,年营业收入 52,621.73 万元,年净利润 13,465.58 万元。