洞见研报】:点击进入官网,获取更多行业资讯专业免费的行业研究数据库,覆盖各行业研究报告、行业报告、咨询报告、上市公司研报、招股书、蓝白皮书等,采用智能搜索引擎、自然语言处理等技术,为金融投资人员、企业高管、咨询顾问、行业研究员、市场分析师提供便捷、全面、专业的信息检索服务!

对于$中国神华(SH601088)$ 的相关分享如下:

事件:公司发布2023 年业绩告。公司预计2023 年度实现归母净利润为578 亿元~608 亿元,同比下降12.6%~16.9%。预计23Q4 归母净利润为95.3 亿元~125.3 亿元,同比下降9.2%~增长19.4%。

业绩变动的主要原因:

增利因素:1)售电量增长、燃煤平均采购价格下降等,发电业务利润同比增长;2)集团对联营企业的投资收益同比增长。

减利因素:1)煤炭平均销售价格下降,煤炭分部利润同比下降;2)是受铁路检修较多,铁路分部成本同比增长、利润同比下降;3)营业外支出同比增加;4)上年同期集团部分子公司企业所得税时多缴税额抵减了当期所得税,本年所得税费用同比有所增加。

2023 年主营业务经营数据如下:

1)原煤产量3.25 亿吨,同比+3.5%;煤炭销售量4.5 亿吨,同比+7.7%;23Q4 原煤产量8250 万吨,同比+5.8%,环比+1.5%;销量1.18 亿吨,同比+8.2%,环比+2.5%;

2)发电量212 十亿千瓦时,同比+11.0%,售电量200 十亿千瓦时,同比+11.1%;23Q4 发电量56 十亿千瓦时,同比+14.6%,环比持平;售电量52.9 十亿千瓦时,同比+14.9%,环比+0.7%;

3)聚乙烯销量364 万吨,同比+1.7%,聚丙烯销量342 万吨,同比+0.3%;23Q4 烯烃产量17.9 万吨,同比+3.6%,环比+2.5%。

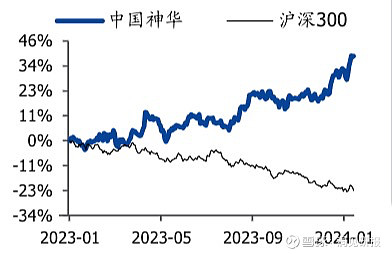

投资建议:1 月 29 日中国神华相关负责人表示,将积极落实市值管理考核要求,中国神华有关负责人称,国务院国资委研究将市值管理纳入中央企业负责人业绩考核,是国务院国资委落实金融强国、增强国企央企核心功能、提升核心竞争力的重要举措,是提高上市公司质量、推动高质量发展的具体抓手。中国神华将积极做好落实。考虑到公司充裕的现金流、低负债、低资本开支、高而稳定的分红比例,高股息资产的性价比凸显,我们预计公司2023 年~2025 年实现归母净利润596 亿元、642 亿元、662亿元,对应PE 分别为11.9X、11.1X、10.7X,维持“买入”评级。

风险提示:煤价坍塌式下跌,上网电价下调。

免责声明:以上报告均系洞见研报通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除,如对报告内容存疑,请与撰写/发布机构联系。

【洞见研报】:专业免费的行业研究数据库,覆盖各行业研究报告、行业报告、咨询报告、上市公司研报、招股书、蓝白皮书等,采用智能搜索引擎、自然语言处理等技术,为金融投资人员、企业高管、咨询顾问、行业研究员、市场分析师提供便捷、全面、专业的信息检索服务!点击进入官网,获取更多行业资讯