【洞见研报】:点击进入官网,获取更多行业资讯,专业免费的行业研究数据库,覆盖各行 业研究报告、行业报告、咨询报告、上市公司研报、招股书、蓝白皮书等,采用智能搜索引擎、自然语言处理等技术,为金融投资人员、企业高管、咨询顾问、行业研究员、市场分析师提供便捷、全面、专业的信息检索服务!

对于奢侈品皮具行业研究报告的相关分享如下:

奢侈品不仅是一种商品,同时能够拥有者带来社会身份的标签和拥有稀缺资源能力的体现。因此奢侈品不同于一般商品, 这种特质决定了品牌在运营和增长过程中和大众消费品异质的策略;例如,奢侈品区别于普通时尚消费品,不打折且采取定期涨价策略来维持品牌调性。

本篇报告聚焦于奢侈品行业中的皮具分支,对全球行业不同发展阶段进行了回顾,分析了行业驱动因素、用户画像、产业链布局、营销、未来前景等。在奢侈品行业中,皮具因为定价高、SKU 数量少、存货压力小的特点,在个人奢侈品品类中业务增速最高,利润率最高且波动较小,堪比现金奶牛。

彰显性和入门级皮具的需求成主流,在中产阶级、白手起家富豪级的消费市场也有优秀的表现。 为此,顶奢品牌设计风格突出、logo 外显的皮具,极力扩展潜在消费者数量,挖掘市场空间。

展望未来,皮具奢侈品行业整体发展稳定,顶奢品牌将继续保持品牌势能。市场将成为引领按行业走出疫情泥沼的新标杆,新世代的消费人群正在路上;数字化、可持续发展成为各品牌竞争的筹码,得到越来越多的关注。

行业概览

奢侈品皮具定义

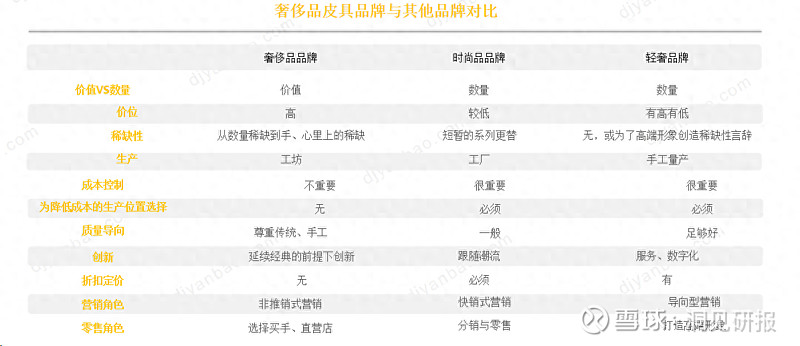

奢侈品皮具包括手袋、手提箱和公文包以及钱包等小皮具;奢侈品皮具品牌可分为两大类,重奢类品牌和轻奢类品牌。

轻奢皮具:Affordable Luxury(负担得起的奢侈品),介于奢侈品大牌和普通消费品之间的时尚消费品,既有高档的定位和品质,又有更为亲民的价格。多诞生于二战以后的经济快速发展期的美国。主要品牌有:Coach、Furla、Kate Spade、Tory Burch等。

奢侈品皮具特点

奢侈品离不开历史和人文的积累,稀缺性和美学性共存的特征,其特征构成的品牌壁垒,使新成立的消费品牌成为奢侈品牌的难度极大。

奢侈品皮具行业发展概况

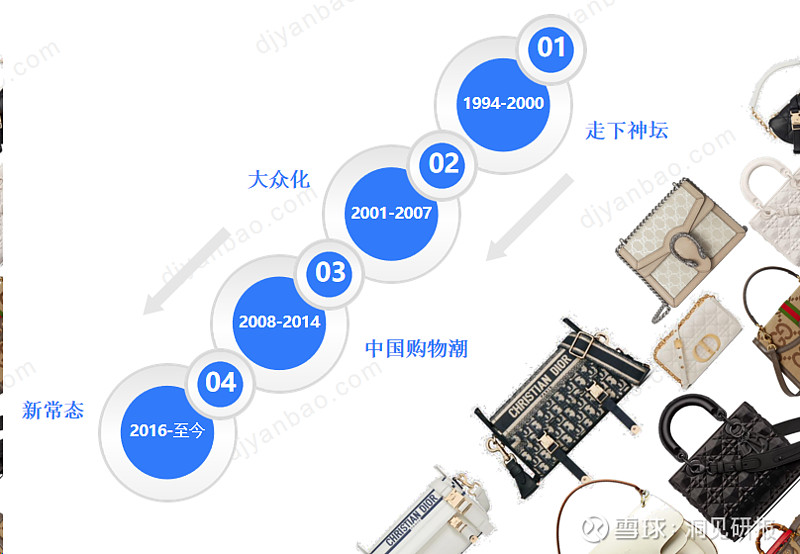

过去 20 年全球个人奢侈品皮具市场经历了四个阶段。

当前,奢侈品行业整体进入稳定发展阶段,老牌发达国家进入消费成熟期。行业的增长机会在于新兴经济体市场的拓展、直营和线上渠道的精耕细作。抢占线上电商销售渠道是奢侈品行业的营销新趋势。

新常态的市场特征体现在中国消费者购物份额提升、线上数字化渗透率提升,Z世代和千禧一代的购物份额提升。

行业分析

奢侈品箱包行业竞争状况

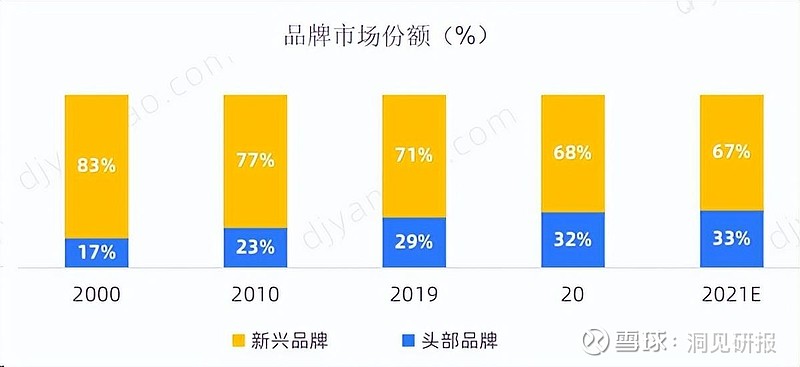

头部品牌将占据市场大部分份额,将成为引领时尚潮流的重要引擎:

今年全球十大头部品牌的市场总占比为33%,是其他品牌规模的17-18倍。

与此同时,新品牌的市场占比为2%,这个数据也不错,并不表示在巨头引领的市场中就一定没有机会。

33%:为头部品牌引导市场,其动向成为行业风向标。

67%:为小型/新生品牌(年营业收入小于200M欧元)和成长金星,拥有两倍于同行的市场增速,为市场带来持续活力。

奢侈品箱包行业竞争状况

品牌巨头之间明争暗斗:市场渗透率开始提升。受到疫情影响,消费者社交场合减少,收入预期降低,促使消费者在选购奢侈品时倾向于具有经典抗周期的手袋或者保值属性较好的皮具等。

奢侈品皮具行业营销模式:重奢篇

奢侈品牌相较于大众品牌,差异较大的不是质量与价格,而是对品牌历史、文化的强调。质量、工艺与价格是完成营销战术的手段,但不是核心。比如,大多奢侈品品牌都避免将生产环节放在亚洲低劳动力国家,因为这与奢侈品概念中的文化历史传承和消费者对于奢侈品的认知相违背。

奢侈品皮具行业营销模式:轻奢篇

通过营销、门店塑造接近奢侈品的品牌形象和亲民的价格吸引消费者。

快速扩张,借助规模化生产和分销渠道提升利润水平。

中国奢侈品皮具行业营销

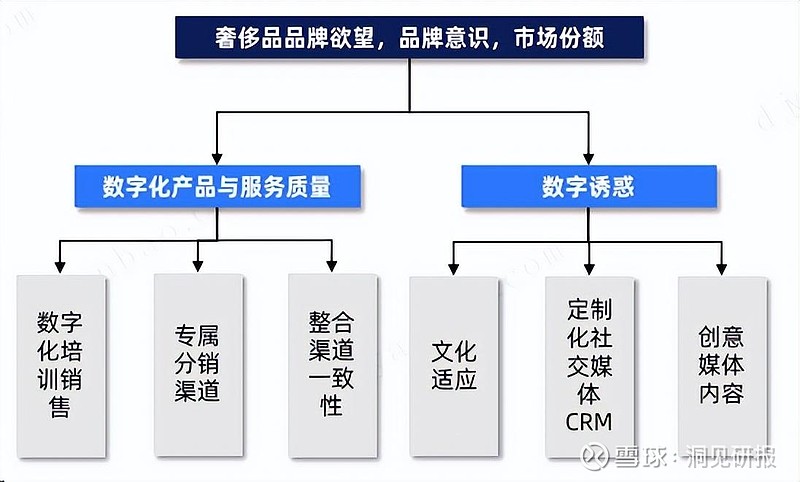

当前,传统的奢侈品营销模式,正在受到社会环境与互联网技术挑战,尤其是在中国。

在中国,微信、抖音、微博、小红书、淘宝都已渗透到中国营销路径中,奢侈品若要保持独善其身,那只会被边缘化,也放弃了可观的潜在市场。为了讨论中国市场的独特性,Sindy Liu采访了多位奢侈品品牌高管。认为在重数字化的营销生态中,奢侈品消费者的数字体验也是奢侈品服务体验的一部分,尤其是西方品牌进入中国,应考虑以下模式:

中国市场

奢侈品市场持续扩大, 居民购买力增强

近年来经济发展态势良好,居民购买力不断增强:2008年后,我国国内随着国民收入水平越过8000美元,大量中产崛起,中国开启消费升级时代。其中最重要的现象之一,便是对奢侈品的需求出现快速增长;2020年中国在全球个人奢侈品消费所占份额已飙升至75%。

上层中产及富裕人群是奢侈品市场消费的主力军,未来几年这一群体的年均复合增长率扩张明显:富裕人群(家庭可支配月收入超过 24000 元人民币)的规模到 2025年将在 2020年的基础上增长41%,预计富裕人口将达到1 亿人;上层中产是增长最快的一个群体,2025年将较 2020 年增长47%,复合增速达到8%,达到总人口的比重在30%以上。

高端商场激增,电商产业完备

高端商场激增

我国商业发展、城市居民消费水平的提高催生一批高端商场的诞生。据统计,全国的高端商场数量约在 200家左右,其中有21个购物中心的销售额超过了50亿元。

电商产业完备

电商是目前奢侈品牌必争领域,我国的电商产业发展迅速,产业链完备。产业链各环节都有全球领先的大企业诞生。成熟的电商产业使得消费者线上购置奢侈品也能享受到相应的购物体验,也打消了奢侈品发展电商的疑虑。

2025年有望成为全球最大奢侈品市场

疫情之下,中国奢侈品市场仍逆势上扬:2021年,中国个人奢侈品市场规模较2019年实现翻番,预计2021年同比增长36%,达到近736亿美元(约合人民币4710亿元)。

中国奢侈品市场的增长在不同品牌之间存在明显差异:在中国整体奢侈品市场细分品类中,皮具以约60%的销售额增速拔得头筹。珠宝品类的增速虽不及2020年,但仍达到约35%。高端腕表和奢侈品美妆则预计分别增长30%和20%左右。

国产轻奢品牌势好

随着中国居民消费升级、审美升级、“国潮”兴起等因素,国产轻奢品牌一片势好,多个轻奢 品牌诞生,拥有独树一帜的风格,设计和品质不输国际品牌。

中国奢侈皮具行业用户画像

Z世代:出身于生于1995-2009年,注重彰显个性,尤其偏好潮流款式和小众品牌,同时接纳二手单品和中古款;

阿尔法世代:超20亿的新生一零后,出生于数字经济化和全球化的世界,从小就透过社交媒体、同龄人以及千禧一代父母的消费习惯接触到奢侈品牌,有望成为消费力强劲的消费群体。

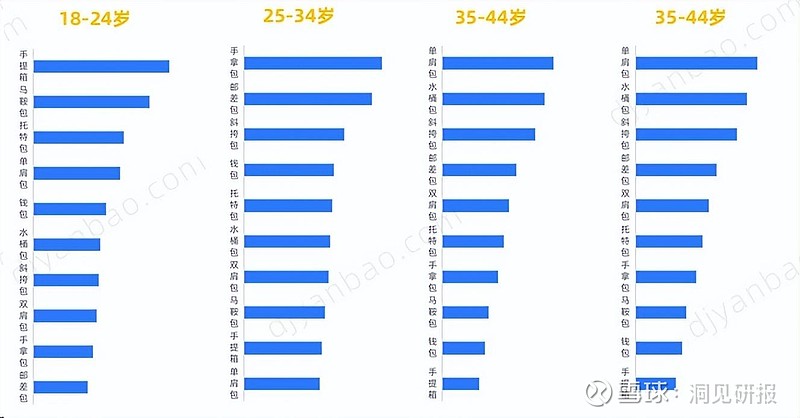

不同年龄段具体产品需求差异:

18-24岁:配饰>包袋>鞋履

25-34岁:包袋>配饰>鞋履

35-44岁:包袋>配饰>鞋履

45-54岁:鞋履>包袋>配饰

男性:配饰>包袋>鞋履

女性:包袋>配饰>鞋履

2021年社交媒体时尚皮具搜索人群女性比例, 同比增长+20.7%;

同年消费人群女性比例54%,同比增长+0.4%

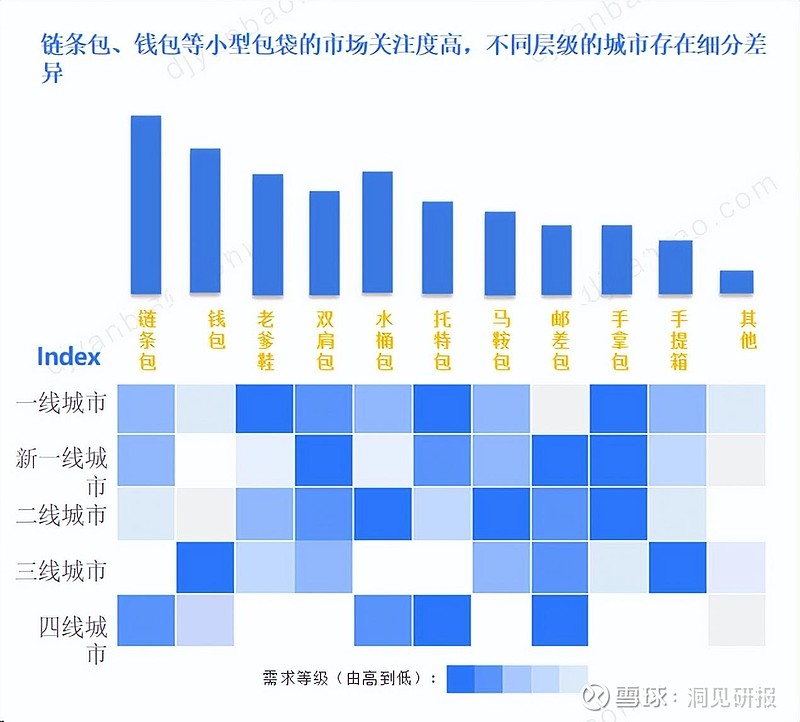

新一线城市、二线城市和三线城市对于奢侈品的关注度很高,用户通过社交媒体接触到的奢侈品的品牌越来越多,具有很大的消费潜能。

发展趋势

维持奢侈品牌高势能

行业整体进入稳定发展阶段,老牌发达国家进入消费成熟期,行业的增长机会在于新兴经济体市场的拓展、直营和线上渠道的精耕细作。但是奢侈品在销售时需要平衡营利性和稀缺性,保证品牌在拥有巨大的人文积累沉淀优势同时,增加利润,又不失其自身的高位势能,能够有效将自身与低价位产品区分。

数字化、 可持续发展和多渠道

据预测,到2025年,奢侈品行业的数字化和可持续性目标正日益成为时尚科技投资的推动力,各大品牌需要细化和开发新的数字解决方案;其次,拥抱循环经济,利用生物材料开展产品的创新已经成为长期趋势;最后,品牌的渠道分销能够增加经济收益,但也要注意低价位多品类对品牌势能的负面影响。

赢得中国市场

中国消费者将成为奢侈品的主导民族,中国大陆正在超越美洲和欧洲,成为全球最大的奢侈品市场。在疫情重创全球奢侈品市场时,中国市场率先复苏,并持续展示出强劲发展势头和巨大市场容量。

……

免责声明:以上报告均系洞见研报通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除,如对报告内容存疑,请与撰写/发布机构联系。

【洞见研报】:专业免费的行业研究数据库,覆盖各行业研究报告、行业报告、咨询报告、上市公司研报、招股书、蓝白皮书等,采用智能搜索引擎、自然语言处理等技术,为金融投资人员、企业高管、咨询顾问、行业研究员、市场分析师提供便捷、全面、专业的信息检索服务!