【洞见研报】:点击进入官网,获取更多行业资讯专业免费的行业研究数据库,覆盖各行业研究报告、行业报告、咨询报告、上市公司研报、招股书、蓝白皮书等,采用智能搜索引擎、自然语言处理等技术,为金融投资人员、企业高管、咨询顾问、行业研究员、市场分析师提供便捷、全面、专业的信息检索服务!

对于医疗服务的相关分享如下:

医疗服务市场需求较大,行业维持持续增长

随着中国老龄化程度逐步加深,中国居民医疗支出占消费支出比例逐步提升,细分领域来看,眼科市场,儿童青少年近视率居高不下,中高度近视患者占比较高,青少年近视防控任重道远。对于近视防控工具的需求仍将维持较高的水平。口腔领域来看,中国正畸市场隐形正畸比例仍然较低,隐形正畸市场有望维持较快增长。中医诊疗服务市场,政策鼓励叠加行业集中度提升,龙头企业有望维持快速增长。

政策推动医疗服务行业规范化发展,行业集中度将持续提升

国家卫健委印发全国医疗服务项目技术规范(2023 年版),有利于统一行业标准,指导医疗机构规范收费行为,推动理顺医疗服务项目比价关系,有利于医疗服务定价标准化,有望更好的体现医疗人员的技术价值。2023 年医疗行业反腐促进行业规范化发展,同时驱动医生加速向院外流动,分级诊疗及多点执业政策有望得到进一步执行。民营医疗机构有望迎来较大的名医增量,促进公司诊疗量及客流量提升。展望2024 年,医疗服务行业仍维持增长,部分公司估值性价比突出。我们认为,随着集采及反腐的持续推进,医疗服务定价会更好的体现医疗人员的技术价值,行业规范化发展使得行业集中度持续提升。

推荐及受益标的

推荐标的:制药及生物制品:九典制药、恩华药业、东诚药业、人福医药、华东医药、恒瑞医药、神州细胞;CXO:药明生物、诺思格、阳光诺和;科研服务:毕得医药、奥浦迈、皓元医药;医疗器械:迈瑞医疗、戴维医疗、可孚医疗、翔宇医疗、伟思医疗;零售药店:益丰药房、健之佳;中药:太极集团、康缘药业、羚锐制药;医疗服务:海吉亚医疗、美年健康;疫苗:康泰生物。 受益标的:制药及生物制品:上海谊众、奥赛康、一品红、海思科、科伦药业、京新药业、仙琚制药、百济神州;CXO:泰格医药、诺泰生物;科研服务:药康生物、诺唯赞;中药:昆药集团、方盛制药;零售药店:大参林、漱玉平民;医疗服务:爱尔眼科、固生堂、华夏眼科;医疗器械:三诺生物、鱼跃医疗、联影医疗、普门科技、爱博诺德、昊海生科、乐普医疗、华大智造、威高骨科、爱康医疗;疫苗:智飞生物、康华生物、百克生物;原料药:仙琚制药、奥锐特、健友股份、苑东生物、昂利康。

风险提示:行业需求不及预期、产品价格下降、产品销售不及预期。

1、医疗服务市场需求较大,行业维持持续增长

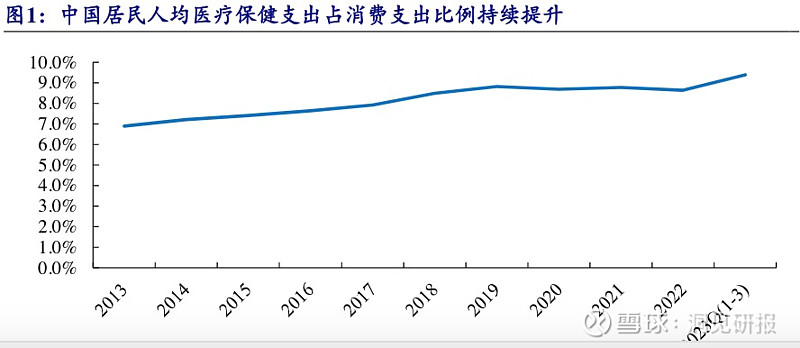

随着中国老龄化程度逐步加深,中国居民人均医疗保健支出占消费支出比例持续提升,2023 年前三季度提升到9.4%,未来有望继续提升。

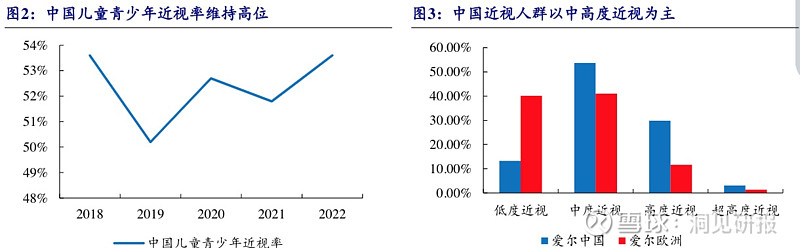

由于电子产品的普及、学业压力比较大及户外活动较少,中国儿童青少年近视率维持较高水平,2022年达到53.6%。根据爱尔眼科公布的《2022 年中欧国际近视手术白皮书》数据显示,中国近视人群以中高度近视为主,其中中度近视占比53.7%,高度及超高度近视占比合计32.9%,相比欧洲结构来看,中国中高度近视人群占比过高。

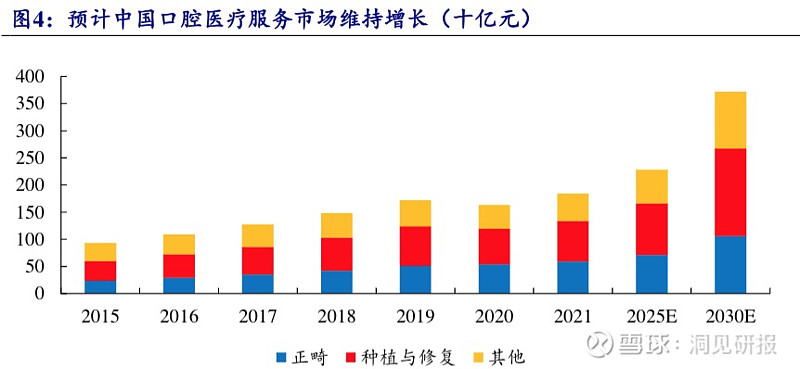

中国口腔医疗服务市场持续增长。近几年受疫情影响,口腔医疗服务市场增速略有放缓,根据灼识咨询数据,2015-2021 年复合增速为12%,预计2021-2030 年复合增速达到8%,仍将维持较快增长。其中种植与修复市场2015-2021 年复合增速为13%,预计2021-2030年复合增速达到9%,正畸市场2015-2021 年复合增速为16%,预计2021-2030 年复合增速达到7%。

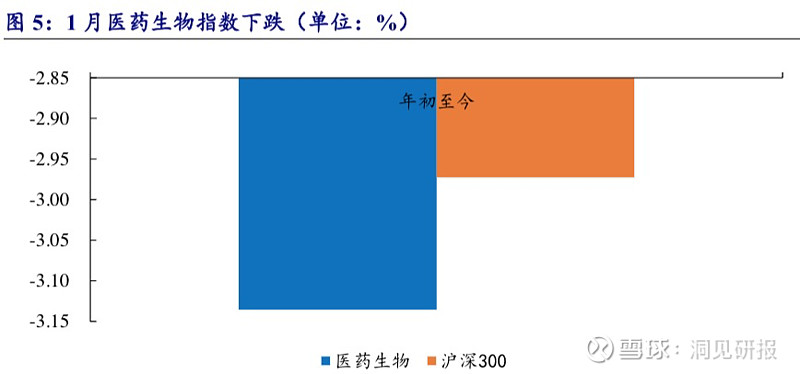

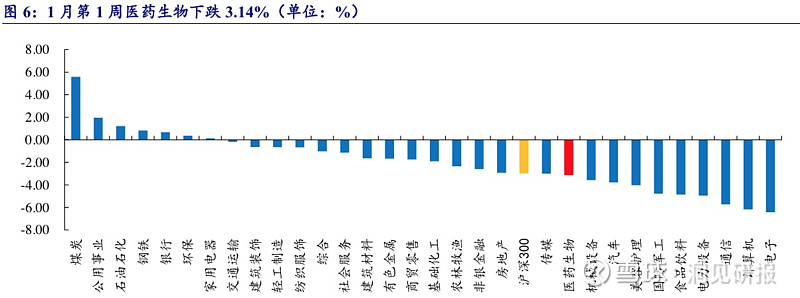

2、1月第1周医药生物下跌3.14%,线下药店涨幅最大

2.1、板块行情:医药生物下跌3.14%,跑输沪深300指数0.16 pct

从月度数据来看,2024年初至今沪深整体呈现下跌趋势,市场较为疲软,科技技术含量高、资金需求度高的电子、计算机、通讯等行业均出现明显下跌,市场现阶段更趋向于相对稳健的煤炭、公用事业和石油石化等行业,医药生物下跌3.14%,跑输沪深300指数0.16pct,在31个子行业中排名第22位。

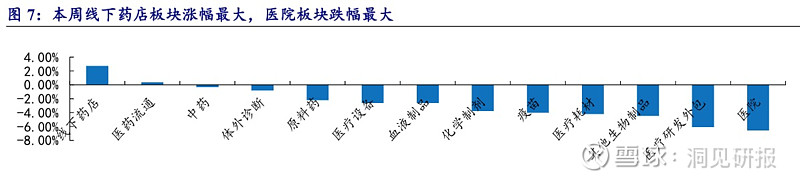

2.2、子板块行情:线下药店板块涨幅最大,医院板块跌幅最大

2024 年1 月第1 周整体趋于下跌,本周线下药店板块涨幅最大,上涨2.72%;医药流通板块上涨 0.39%,中药板块下跌 0.32%,体外诊断板块下跌 0.8%,原料药板块下跌2.23%;医院板块跌幅最大,下跌 6.56%,医疗研发外包板块下跌 6.09%,其他生物制品板块下跌4.47%,医疗耗材板块下跌4.19%,疫苗板块下跌4.01%。

3、风险提示

行业需求不及预期、产品价格下降、产品销售不及预期。

免责声明:以上报告均系洞见研报通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除,如对报告内容存疑,请与撰写/发布机构联系。

【洞见研报】:专业免费的行业研究数据库,覆盖各行业研究报告、行业报告、咨询报告、上市公司研报、招股书、蓝白皮书等,采用智能搜索引擎、自然语言处理等技术,为金融投资人员、企业高管、咨询顾问、行业研究员、市场分析师提供便捷、全面、专业的信息检索服务!点击进入官网,获取更多行业资讯