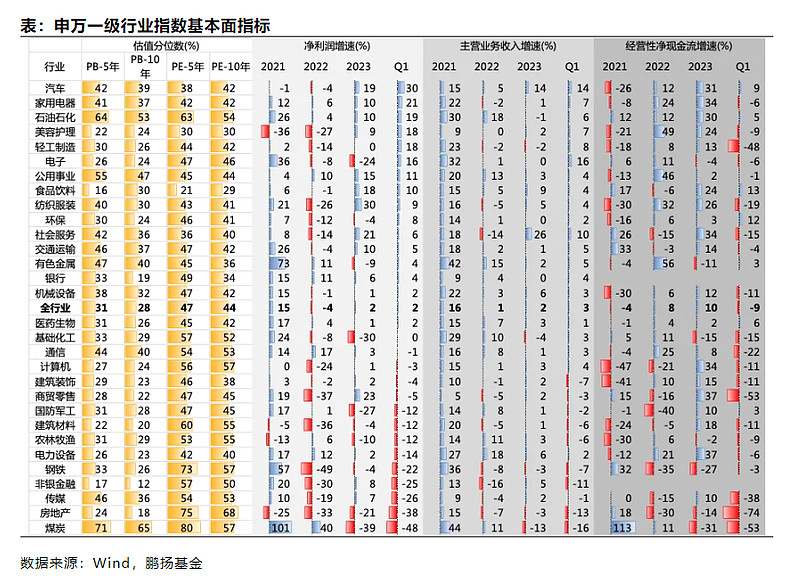

一季报已披露完近两周,我们简要做了一个再梳理,主要从估值、净利润增速、主营业务收入增速、经营性净现金流增速四个角度出发。除估值分位数用根号流通市值加权外,行业增速数据均以行业内个股中位数表征。总体上,目前非金融行业的PB分位数在30左右,PE分位数在45左右,银行的PB分位数在20-33附近(时间窗口越长越低),全行业Q1净利增速中位数约2%,主营业务收入增速中位数约3%,但经营性净现金增速仅-9%(数据截止2024.5.10)。

首先,我们看下估值情况,一级行业的10年PB分位数分散在12到65分位数间,仅煤炭、石油石化高于50分位数,非银仅12,食品饮料30,电新23,医药26,家电37,汽车39,电子24,计算机24 ,无论5年还是10年角度看,多数行业集中在30分位数附近。从PE看,多数行业的估值分位数集中在45左右,市场估值看起来又不那么便宜,主要是因为整体上企业盈利处于经营上偏低的位置,譬如房地产PB分位数约20,但PE分位数70左右。整体上,我们认为市场估值在三分之一分位数附近,处于偏低位置。

其次,我们看下Q1的净利润同比增速情况。表格以Q1净利增速降序,可以看到净利增速靠前的行业主要有汽车、家电、石油石化、医美、电子、公用事业、食品饮料等,上述行业的净利增速高于10%。靠后的主要有煤炭、房地产、传媒、非银、钢铁、电新、农林牧渔、建材、军工等,上述行业净利增速低于-10%。这个排序与今年以来市场表现较吻合,譬如家电、石油石化涨幅靠前,煤炭受益于高股息且也在季报披露后波动加大。

再次,我们看下Q1的主营业务收入增速情况,可以看到,营收的波动相比利润的波动明显更小,营收增速最高的电子为16%,最低的煤炭为-16%。营收增速的排序与利润增速排序较接近,反差主要有,家电、石油石化的利润增速较明显高于营收增速,电新营收微增,但利润负增。从这个角度看,今年以来的行业表现与毛利率、净利率的变化或有较高相关性。

最后,我们看下Q1的经营性净现金流增速情况。相比营收和利润变化上的整体微增,企业的经营性净现金流却有下降。全行业中位数为-9%,下降最多是房地产-74%,上升最多的是食品饮料13%,其中降幅超过20%的行业有房地产、零售、煤炭、轻工制造、传媒、通信。经营性现金流正增的行业则主要有,食品饮料、环保、汽车、医药、石油石化、有色等,家电的营收和净利增速虽靠前,但经营性净现金流从中位数角度看下降约-6%。

择行业的难度较高,感兴趣的读者可以对比表格中数据,笔者认为再梳理一季报的价值或许在于与自己的印象做验证。总体上,一季报情况还不能说明上市公司经营上有明显转好,特别是对比2021年,目前增速整体仍偏弱。好的一点是,营收和利润看,整体应该是微增的,且结构上部分行业相比2023年明显改善,譬如电子等。另外,目前市场的估值是偏低的,而股价往往会在经营数据改善前反应。

$数字经济ETF(SH560800)$ $沪深300(SH000300)$ $鹏扬中证数字经济主题ETF发起式联接C(F015788)$