摘要

近一年500质量指数表现亮眼,截至4月19日,500质量指数相对中证500指数的超额达到10.7%,超额表现处于同期中证500指数增强公募基金的前5%。其中,500质量指数的超额今年以来加速回归,年内500质量指数已上涨11%,相对中证500的超额达到13.2%。(数据来源:WIND)

500质量指数的超额有多亮眼?

截至4月19日,市场上所有的中证500指数增强基金近一年业绩中位数为-11.6%,最高值和最低值分别为-4.5%和-19.1%,同期中证500指数的涨幅为-17.2%,因此市场上中证500指数增强公募基金相比中证500指数(按95%仓位折算)最大的超额为11.8%,而500质量指数同期相对中证500的超额则达到10.7%,指数超额处于市场上500指增公募前5%的水平。我们分析,500质量指数的超额自去年12月上旬指数调样后开始回归并于今年加速回归,年内500质量指数已跑赢中证500指数约13个百分点,那么今年500质量指数的超额强势回归究竟是因为选股还是因为配置?(数据来源:WIND)

500质量指数超额来自哪里?

今年以来,500质量指数实现超额13.15%,其中选股超额贡献约9.50%,配置超额贡献约3.65%。(数据来源:鹏扬基金,截至2024-04-19)

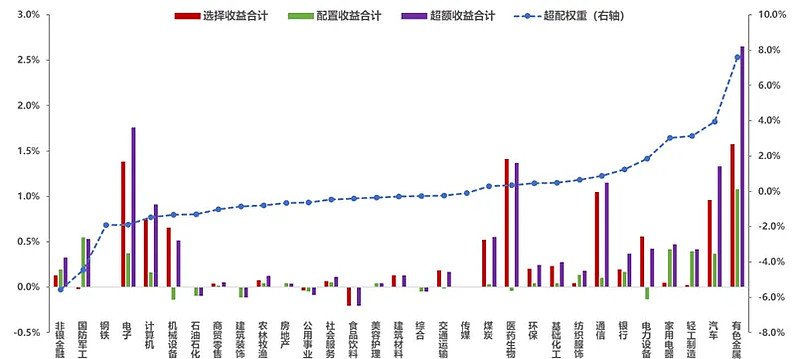

图1:500质量指数权重行业的超额贡献情况

数据来源:Wind,鹏扬基金,截至2024年4月19日,指数历史业绩不预示基金未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎。

从行业配置的角度来看,当前500质量指数相比中证500指数超配有色金属、汽车、轻工制造、家用电器和电力设备,低配非银金融、国防军工、钢铁、电子和计算机。

超配行业里面,有色金属、汽车贡献超额较多,分别为2.60%和1.37%,其余三个行业超额贡献在0.1%至0.6%之间。具体来看,有色金属的选股和配置均贡献较多的超额,汽车和电力设备主要是选股贡献超额,轻工制造和家用电器则主要是通过多配获得超额。

表1:500质量指数前5超配行业的超额情况

数据来源:Wind,鹏扬基金,截至2024年4月19日,指数历史业绩不预示基金未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎。

低配行业方面,电子和计算机贡献较多超额,分别达到1.80%和0.96%,两者均是选股贡献更多的超额;国防军工则是通过少配而获取超额。

表2:500质量指数前5低配行业的超额情况

数据来源:Wind,鹏扬基金,截至2024年4月19日,指数历史业绩不预示基金未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎。

总体来看,500质量今年以来的超额主要来自于选股,但选股是结果,本质上还是500质量指数的因子有效性回归,有效的选股因子才是500质量指数长期跑赢中证500指数最重要的原因。

那么为何质量和成长因子的有效性回归?下一篇【鹏扬观点】为大家做详细讲解哦~![]()

$500质量成长ETF(SH560500)$ $中证500(SH000905)$ $鹏扬先进制造混合A(F010587)$

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。