摘要

1、我们常说的久期是收益率久期,收益率久期中为人熟悉的是麦考利久期和修正久期,麦考利久期表示债券现金流的加权平均时间,修正久期则用于衡量债券价格对市场利率变动的敏感程度,久期越大,债券价格对市场利率变化越敏感。

2、债券的久期往往比剩余期限更短,债券期限越长,久期和剩余期限的差距越大,例如30年期国债活跃券的久期在20左右,而其剩余期限大于29年。

3、30年期国债比10年期国债的剩余期限和久期都更长,因此30年期国债价格对利率的变动更为敏感,在利率下行的环境下,30年期国债的进攻性更强。

提到债券投资,投资者可能多多少少都听到过“久期”这个词。为什么久期对债券投资这么重要?因为债券的久期与债券价格的波动息息相关。

01 久期到底是什么?

久期有两种,分为收益率久期和曲线久期,分别反映债券价格对自身到期收益率和对基准收益率曲线变动的敏感性。我们常说的久期主要是收益率久期,收益率久期里面最广为人知的是麦考利久期和修正久期。其中,麦考利久期表示债券现金流的加权平均时间,修正久期则用于衡量债券价格对市场利率变动的敏感程度。

1、麦考利久期

麦考利久期很明显是以人名命名的专用术语,麦考利(Frederick Macaulay)是加拿大学者,他在1938年提出了久期这个概念,希望能构建一个指标可以衡量债券的平均到期时间。从麦考利久期的公式来看,计算的是债券现金流到期的加权平均时间,投资者可能对这个概念不好理解,我们以5年期国债活跃券为例做一个测算演示。

假设债券票面利率2.55%,年度付息,到期收益率为2.255%,购买1000元该5年期国债,前4年每年可收到25.5元票息,持有到期后收到本金1000元和票息25.5元,5年本息合计为1127.5元。表面上看,投资者要持有满5年才能获取5年的票息和本金,实际上,算上每笔现金流的现值,其实投资者的持有时间少于5年,这个持有时间就是久期。计算久期第一步先算出未来每笔现金流折现的价值,该5年期国债未来现金流折现总值约1013.8元。接下来,我们算出每笔现金流的权重,再用权重乘以对应的时间,就得出每笔现金流的到期时间。而久期相当于收回每笔现金流的加权平均时间,因此我们把每笔现金流的时间相加,最终得出该5年期国债的久期约为4.76。

表1:5年期国债久期的计算过程

资料来源:WIND、鹏扬基金,截至2024/03/13

从表1可见,债券的久期往往小于其本身的期限。此外,计算过程中还发现一些规律,假设其他因素不变,债券票息率越高,久期越短;债券期限越长,久期越长;到期收益率越低,久期越长。

麦考利久期是一个评估债券现金流回本的加权平均时间指标,那知道债券的久期后怎么衡量债券的风险呢?这时修正久期就出现了,它是一个直观展示债券价格变动百分比与单位利率变动关系的指标。

2、修正久期

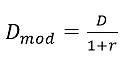

修正久期衡量的是债券价格对利率变动的敏感程度。我们常说久期越大,债券价格对利率的波动就越敏感,这里说的久期其实是修正久期,它是麦考利久期的延伸。公式层面上,修正久期等于麦考利久期除以1加上债券到期收益率的和。

Dmod为修正久期,D为麦考利久期,r为到期收益率。

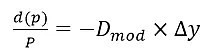

单看这个公式没看到债券价格和债券利率的关系,我们用债券价格对债券利率求导(此处省略求导过程),最终会得到债券价格变化的百分比与修正久期和利率变动值的乘积成反比的公式。

d(p)为债券价格的变动,P为债券价格,Dmod为修正久期,Δy为收益率的变动值。

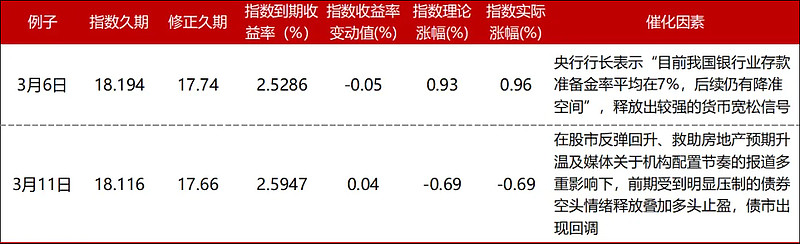

从公式可以清晰看到,久期越大,债券价格对利率变化越敏感,且债券价格和债券收益率两者成反比关系。我们以中债30期年国债财富(总值)指数(代码CBA21801,下文简称“30年国债指数”)为例,30年国债指数最新久期在18左右,这意味着利率变化1bp(即0.01%),30年国债指数就会反向变化0.18%。举两个例子,3月6日,央行释放较强的宽货币信号,指数收益率下行5bp,指数上涨0.96%;3月11日,多重因素影响下债券空头情绪释放,指数收益率上行4bp,指数下跌0.69%,清晰展示了当指数收益率和指数价格成反比的关系。

表2: 30年期国债指数价格与利率成反比的例子

资料来源:WIND、中债估值中心、鹏扬基金,截至2024/03/12

02 债券久期和债券剩余期限有什么区别?

很多人模糊了久期和剩余期限的概念,其实久期并不是剩余期限,且久期比债券的剩余期限要更短。以我们熟悉的10年期国债为例,新发的10年期国债剩余期限是10年,也就是发行当天买入,票息分期支付,但10年后到期再还本金,当下10年期国债活跃券的久期约为8.56,意味着该10年期国债本息现金流折现后的加权时间为8.45年。30年期国债的剩余期限是30年,而30年期国债活跃券的久期约20.11年,很明显债券久期比债券剩余期限更短,期限越长,相差越大。

表3:不同期限国债活跃券的久期

数据来源:WIND,鹏扬基金整理,截至2024-03-14

03 为何30年期比10年期国债进攻性更强

从文章的第一部分,我们了解了久期对债券的影响,久期越大,债券价格对利率变动越敏感;从文章的第二部分,我们知道债券久期比期限更短,而且30年期国债的久期比10年期国债的久期更长,相应地,30年期国债价格对利率的变化更为敏感。

表4:超长久期的30年期国债价格对利率变动更敏感

数据来源:WIND,鹏扬基金整理,截至2024-03-01

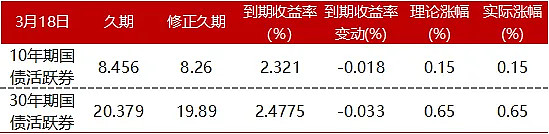

以3月1日的行情举例(表4),当天30年期和10年期国债活跃券的收益率分别上行3bp和2.8bp, 而两者价格却分别下跌0.68%和0.24%,很明显,超长久期的30年期国债对利率的变动更为敏感,债券价格的弹性也更大。同理,当债券收益率下行时,30年期国债价格的反弹幅度也会比10年期国债更大,进攻性更强(表5)。

表5:利率下行时,30年期国债比10年期国债进攻性更强

数据来源:WIND,鹏扬基金整理,截至2024-03-18

$30年国债ETF(SH511090)$ $鹏扬淳明债券A(F007564)$ $鹏扬泓利债券C(F006060)$