最近小诸葛参考了一些文章,然后根据自己的经验,建立了一个分析新股的框架。因为有了一些新的研究成果,所以这里会给到超额认购倍数较高的权重。以后分析公司会根据这个分析框架来进行判断,并且会尽可能优化。

今天就拿刚刚递交上市申请的永泰生物来“开刀”。

1.公司介绍

永泰生物是中国一家领先的细胞免疫治疗生物医药公司,13年来专注于T细胞免疫治疗药物研发和商业化。根据弗若斯特沙利文报告,核心在研产品EAL是中国首款获准进入II期临床试验的免疫细胞产品,而于最后实际可行日期,其为中国唯一获准进入实体瘤治疗II期临床试验的免疫细胞产品。

图片来源:招股书

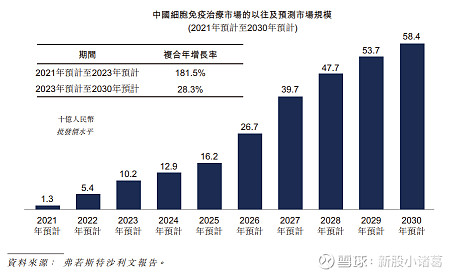

2.行业概况—8/10分

根据弗若斯特沙利文报告,中国的细胞免疫治疗市场规模预计于2021年至2023年由人民币13亿元升至人民币102亿元,复合年增长率为181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达人民币584亿元,2023年至2030年的复合年增长率为28.3%。

图片来源:招股书

我们这里给到8分,因为整个行业虽然高增速但还是有研发失败的风险,所以没有给到满分,如果是大消费有这么快的增速那么肯定会给到10分。

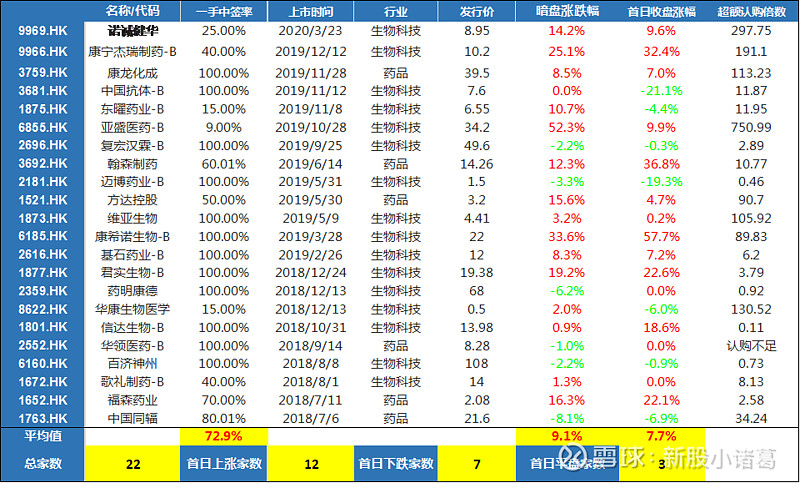

3. 保荐人历史战绩—2/10分

保荐人的战绩是真的不敢恭维,建银国际2019-2020年保荐了7家公司只有2家上涨的,一家7%,一家1%。国信证券2019年以来出了一个鲁大师,其他就没有露过脸,而且鲁大师上涨这么多,其实跟保荐人的关系不大,当时发行价是真的便宜。所以这里保荐人只给2分面子分,毕竟还不是全跌。

数据来源:利弗莫尔,小诸葛制作

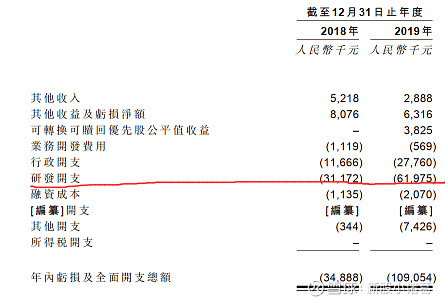

4.公司主要财务/运营数据—7/10分

公司只有2年的可追溯业绩,研发投入算正常,公司的核心产品EAL进入到了临床试验二期,说明投入还是有推进进度的,给到7分。

图片来源:招股书

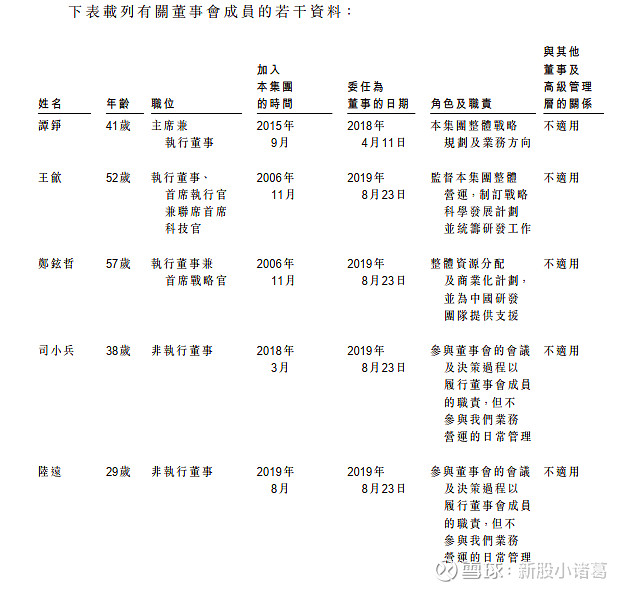

5.创始人/股东背景—5/10分

公司的股东背景和过去的融资历史比较正常,没有诺成、康方那样厉害的机构参与者,创始人的话在整个生物科技行业也算正常。主席谭先生是营销出生,应该会在产品商业化后发挥较大的作用,目前是在比利时读EMBA课程。

图片来源:招股书

6. 中签率/超额认购倍数—暂无/30分

因相关信息还没出来,这里暂时不给分数。

7.基石投资者—暂无/10分

因相关信息还没出来,这里暂时不给分数。

8. 当下市场热点—9/10分

生物科技市场热点毋庸置疑,不管是什么票,挂上个生物科技基本上大家都爱来,目前最关键的就是康方生物不要爆掉。基本上生物科技板块还是可以持续的。不过还是得提醒大家,不是所有的生物科技行业都是好股,有的时候还是要区别开来的。比如说永泰跟康方比起来,在很多方面就比较逊色。

数据来源:利弗莫尔,小诸葛制作

结论:目前大致的分数如下,最后还需要看认购时候的基石投资者和中签率、超额认购倍数等信息。目前31分,一般达到60分以上就可以申购。

· 行业概况—8/10分

· 保荐人历史战绩—2/10分

· 公司主要财务/运营数据—7/10分

· 创始人/股东背景—5/10分

· 中签率、超额认购倍数分析—暂无/30分

· 基石投资者—暂无/10分

· 当下市场热点—9/10分

最后我们还需要等永泰生物上市的时候再更新以上的评分,目前而言暂定31分啦,咱们拭目以待。