保险作为可选消费,总收入略微下降。

费用也得到了一定程度的控制。

派息继续增加,接近5%。

内含价值继续增加(特别是港币记价)。点赞。

净资产缩减,应该是2023年底资本市场异常低迷以及港币升值导致。

集團持有的高股息策略港股戰勝恆生指數(含息)18.47個百分點,受益於此,集團整體權益戰勝滬深300指數8.18個百分點

资本市场投资还是给力的。

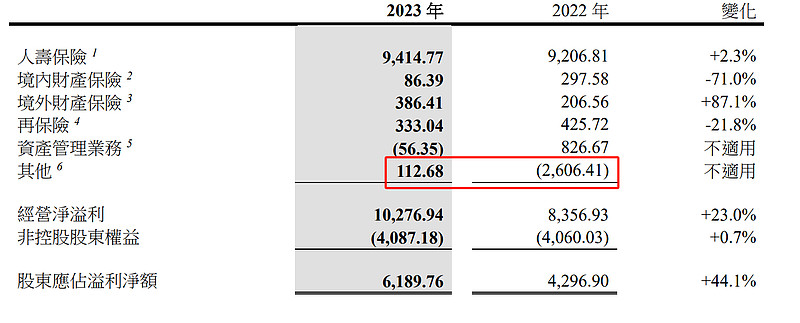

对我而言最好的消息:王滨时期造成的漏洞感觉已经被止住了。

投资分布。

抛砖引玉~~~

| 发布于: | 雪球 | 转发:0 | 回复:4 | 喜欢:4 |

保险作为可选消费,总收入略微下降。

费用也得到了一定程度的控制。

派息继续增加,接近5%。

内含价值继续增加(特别是港币记价)。点赞。

净资产缩减,应该是2023年底资本市场异常低迷以及港币升值导致。

集團持有的高股息策略港股戰勝恆生指數(含息)18.47個百分點,受益於此,集團整體權益戰勝滬深300指數8.18個百分點

资本市场投资还是给力的。

对我而言最好的消息:王滨时期造成的漏洞感觉已经被止住了。

投资分布。

抛砖引玉~~~