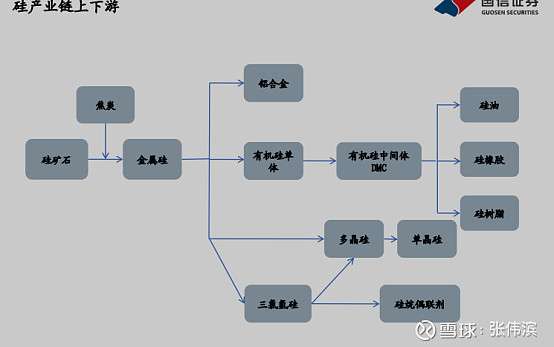

一、硅产业链图

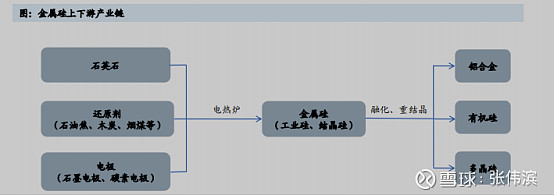

二、金属硅

‹ 金属硅三大下游主要用于有机硅、多晶硅、铝合 金,2020年全球有机硅、多晶硅、铝合金需求126 万吨、66万吨、106万吨,占比分别为41.6%、21.8%、35.0%。‹ 生产1吨金属硅需要12000-15000度电,因此金属硅生产呈现季节性,5-9月丰水期是生产旺季 ,也是金属硅累库季。但近期云南、四川地区由于电站水量少、电力供应紧张,区域限电导致开工率不高;同时新疆地区由于原材料硅碳等供给不足导致开工率受限。

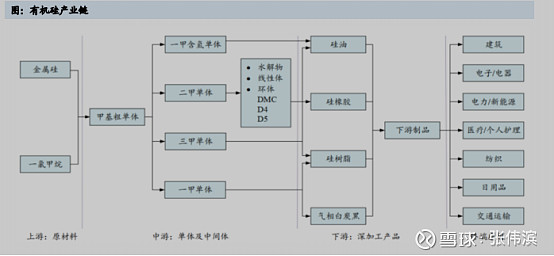

三、有机硅

有机硅是指含有碳硅键、且至少有一个有机基团是直接与硅原子相连的一大类化合物,其中以硅氧键为骨架的组成的聚硅氧烷约占总用量的90%以上,狭义上有机硅材料主要指聚硅氧烷。聚硅氧烷下游制品一般包括硅橡胶、硅油、硅树脂,其中硅橡胶可分为高温胶、室温胶、液体胶。生产1吨有机硅DMC(约2吨有机硅单体)需要约0.5吨金属硅,由于金属硅受供给紧张影响价格大幅上涨,从成本端支撑有机硅价格上涨。2021年上半年国内有机硅表观消费量约50万吨,同比增长10.7%,出口16.1万吨,同比增长38.1%;预期全年国内有机硅需求约15%-16%,其中国内需求增速10%-11%,出口需求增速6%-7%。“金九银十”是有机硅传统需求旺季,有望拉动有机硅需求持续高增,有机硅景气度有望持续至21年底。

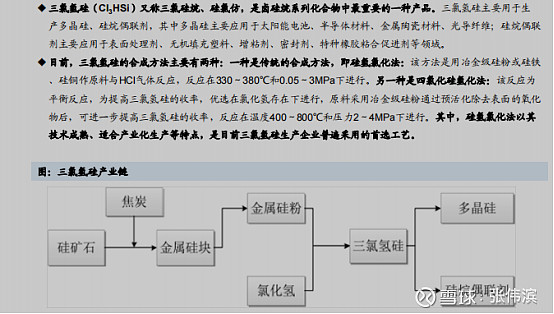

四、三氯氢硅

生产1吨多晶硅需要耗用三氯氢硅约为1-1.5吨

可外售光伏级产能只有16.5万吨,在建产能只有约3.5万吨。随着下游光伏需求快速增长,导致光伏级三氯氢硅供给紧缺。

五、多晶硅

六、硅片

薄片对硅料的影响;东方希望 7 万吨产能什么时候打满; 现在薄片化进行很快了,1 万吨硅料可以生产 3.5GW 硅片了,增加了 10%左右。

单晶硅市场份额持续提升:2018年以前多晶硅片生产成本相比单晶硅生产成本低,市场硅片主要以多晶硅片为主(占比50%以上)。2019年开始,随着单晶硅片(技术+成本优势)光电转换效率比多晶硅片高,且单晶硅片生产成本不断下降,单晶硅片市场份额占比不断提高。预计2025年单晶硅片市 场份额占比将到达97%,2030年单晶硅片市场份额占比有望提升至98%以上。

晶拉棒电耗:直拉法生产单位合规单晶硅棒所消耗电量,企业通过生产技术改进电耗水平呈现下降 态势。据中国光伏协会统计,2020年平均电耗26.2kWh/kg,2021年将至23.9kWh/kg,预计2025年 将至20.9kWh/kg,相比2021年降幅12.5%;2030年有望将至19.5kWh/kg,相比2021年降幅 18.4%。

铸锭电耗:通过定向凝固生产硅锭所消耗的电量。由于多晶硅片市场份额占比大幅减小,企业对于多晶锭生产技术改进动力减弱,2021年铸锭电耗6.5 kWh/kg,相比2020年微幅下降,预计至2025铸锭电耗将至6.3kWh/kg左右,相比2021年降幅3%;2030年铸锭电耗6.2kWh/kg左右,相比2021年降幅4.6%。

出片量:2021年每公斤单晶方棒出P型166mm尺寸硅片64片(P型158mm尺寸每公斤单晶方棒出片量70片,P型182mm尺寸每公斤单晶方棒出片量53片,P型210mm尺寸每公斤单晶方棒出片量40片),多晶方锭每公斤出片59片。随着切片用金刚线直径降低,硅片厚度下降,单位质量出片数增加,加之单晶硅片市场占有份额逐步提高,预计2025年、2030年相比2021年每公斤单晶方棒出P型166mm尺寸硅片分别增加12.5%、22%。;方锭出片量由于多晶硅片市场占有率降低,基本无变化。