$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $永兴材料(SZ002756)$

我们认为 2022 年供给端新增有效产能有限,并且上线时间有较大的不确定

性:2021H1,规划内投产的增量主要来自格林布什二期 3 万吨 LCE,雅宝 La

Negra III/IV 扩产 4 万吨 LCE,以及 Pilbara Ngungaju(原 Altura 锂矿)项目重启

2.5 万吨 LCE。12 月 22 日,Pilbara Minerals 公告由于西澳地区劳动力短缺,导

致项目重启进度低于预期。公司下调 2021Q4 锂精矿产量指引 0.5-2 万吨,与

2022 财年锂精矿产量指引 6 万吨,同时 2022 财年锂精矿发货量下调 5-6 万

吨。我们预测,1H22 锂资源端有效产能为 3-4 万吨 LCE,当前产业链库存处于

低位,这使得 1H22 成为锂资源端最为紧缺的时段,锂矿端溢价有望达到峰

值。

2H22,我们测算,主要增量集中在 SQM 6 万吨 LCE、Allkem(原 Galaxy

Resources & Orocobre Limited)4.5 万吨 LCE、赣锋与美洲锂业 Cauchari-Olaroz 4

万吨 LCE、Sigma Lithium 3.3 万吨 LCE、雅宝 Wodgina 3 万吨 LCE、雅宝广西天源

2.5 万吨 LCE、Core Lithium 2.2 万吨 LCE 等;中国盐湖、锂辉石与锂云母项目合

计将贡献 8 万吨 LCE 产能增量。

根据各公司目前公告信息,2022 全年产能增量约 40 万吨 LCE,其中 70%集

中在下半年,60%集中在 Q4。我们预计 2022 年新增产量约为 14-15 万吨 LCE,

80%集中在下半年释放。

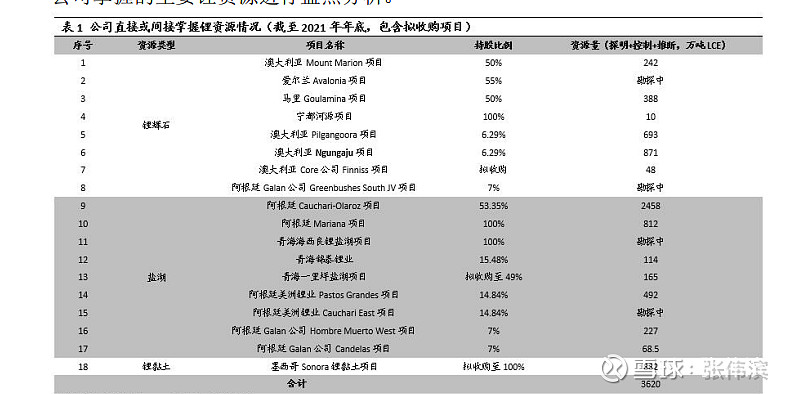

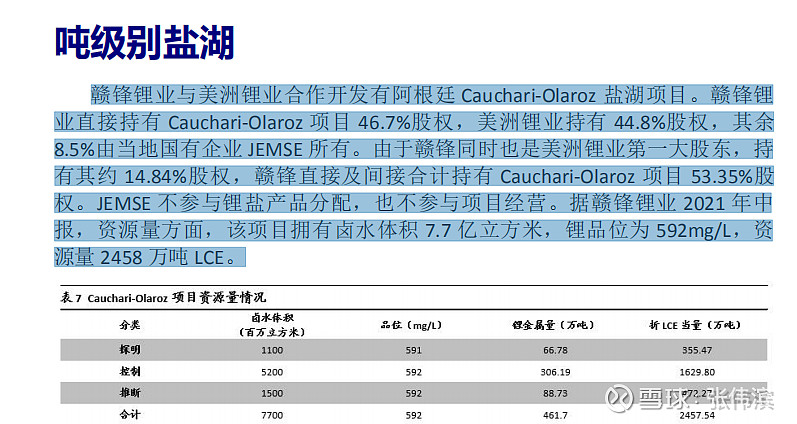

赣锋锂业与美洲锂业合作开发有阿根廷 Cauchari-Olaroz 盐湖项目。赣锋锂

业直接持有 Cauchari-Olaroz 项目 46.7%股权,美洲锂业持有 44.8%股权,其余

8.5%由当地国有企业 JEMSE 所有。由于赣锋同时也是美洲锂业第一大股东,持

有其约 14.84%股权,赣锋直接及间接合计持有 Cauchari-Olaroz 项目 53.35%股

权。JEMSE 不参与锂盐产品分配,也不参与项目经营。据赣锋锂业 2021 年中

报,资源量方面,该项目拥有卤水体积 7.7 亿立方米,锂品位为 592mg/L,资

源量 2458 万吨 LCE。

除 Mariana 盐湖外,赣锋另一个正在寻求持股 100%股权的项目即墨西哥

Sonora 锂黏土项目。公司目前持有 Sonora 项目 50%股权,收购目前已获得墨西

哥政府审批通过,且已有超过 75%的 Bacanora 公司股东接受要约收购。

Bacanora 公司将向伦敦证券交易所申请退市,该项退市申请预计将于 2022 年 1

月 26 日上午 7:00(伦敦时间)生效。

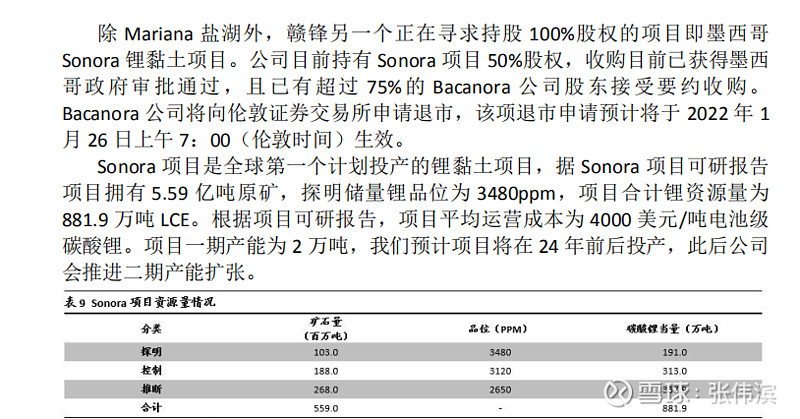

Sonora 项目是全球第一个计划投产的锂黏土项目,据 Sonora 项目可研报告

项目拥有 5.59 亿吨原矿,探明储量锂品位为 3480ppm,项目合计锂资源量为

881.9 万吨 LCE。根据项目可研报告,项目平均运营成本为 4000 美元/吨电池级

碳酸锂。项目一期产能为 2 万吨,我们预计项目将在 24 年前后投产,此后公司

会推进二期产能扩张。