冀东水泥年报出来了,我很是失望,原因是分红太少了,跟我想的有天差地别,每股只有0.15元,这我还融资利息怎么够。也能是自我安慰吧,让我第二层思维有了活跃的发展,我想这是不是意味着冀东水泥会有重大的开支?那这个开支是好是坏,还有个关键点,就是这个重大的开支能不能第一形成利润,第二有发展。

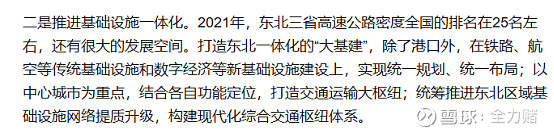

结合冀东和天山在辽宁设立合资公司,我在猜测这背后的原因,果然我找到一点点对的上号的逻辑,这是我找到的新闻,有些地方发展的确发展的很好,但有些地方真的还是需要大力发展,就像一个班上同学,有的考了90分,有的人考了50分,要想不拖班级后腿,肯定要想办法将成绩差的同学搞上去。我想经济也差不多这样。

我看了冀东的年报之后,感触最深的一句话就是水泥目前还是一种不可替代的原材料。这也是我投资水泥的根本逻辑。

任何商品都是供给和需求,既然需求上做不了文章,那只能从供给上下手,相对来说国家的政策对于供给侧而言非常不错,但是执行起来,还是会打一定的折扣,比如说最近的产能置换突出问题。

这里只能寄托于希望大企业,不盲目夸张地区,优化提升自身区域产能,实行自我闭环。

我想如果冀东能按照它定的战略稳步推进的话,我还是愿意赌上一赌。

我还是那句话,企业的经营它是需要过程的,冀东在与金隅合并后,应该会有不一样的东西,当然我也给自己定了个期限,3年为期,如果三年内没有起色的话,我认为是我自己看错了,看错了冀东的管理层,那我肯定会走,哪怕伤痕累累,也在所不惜。

在说说煤炭吧,燃料的替代,时间会解决一切,为什么会涨光伏新能源,氢能也许是最终解决方案。 冀东的氢能战略模糊不清,看不清楚,固废推进,又有很大的阻碍,海螺环保处置能力已经超越了冀东,现在只希望提升自身区域的优势,成为华北,东北,等龙头企业。

尤其抓住东北振兴战略,困境反转!

等待冀东差生变为好学生,希望我的资金能撑到那天。