之前在 沪深300投资回报与风险分析 文章中我统计了沪深300指数的历史投资收益率,得出了长期投资回报率在7%左右的结论,很多人觉得收益率很低,这是因为统计时并没有考虑估值的因素,样本基本覆盖了高点,低点,正常位置买入后的所有情况,得出的是长期投资回报率的平均值。

如果想提高收益率可以选择在估值低位买入,因为在估值低位买入除了可以获得企业盈利增长带来的收益,还可以获得估值回归带来的超额回报,今天就来分析沪深300指数在不同估值位置买入后的投资回报率。

一. 分析方法解释

1. 回测方法介绍

拿到沪深300指数过去10年的估值数据,然后以每10%作为一个统计区间,计算在不同估值区间买入并持有1年,3年,5年最终获得的投资回报。

2. 回测对象选取

因为沪深300指数是价格指数股票分红时指数会下跌所以不包括分红收益,因此这次不直接统计指数而是统计沪深300ETF,ETF发生分红时价格也会下跌,但是可以通过复权恢复,所以在获取ETF的历史数据时需要拿复权后的价格,这样统计出来的收益率才是包括分红再投资的收益,得出的结果更接近全收益指数。

沪深300ETF有很多,这里选取的是费率最低的易方达沪深300ETF(510310),因为费率越低长期来看对指数的跟踪误差就越低。

二. 回测过程详解

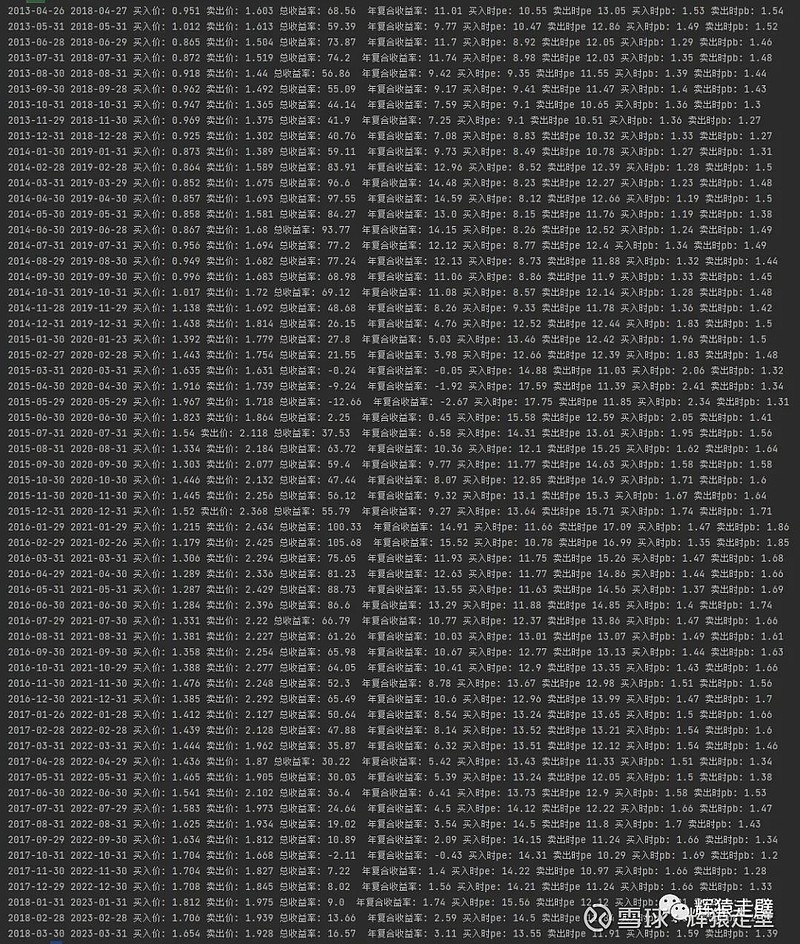

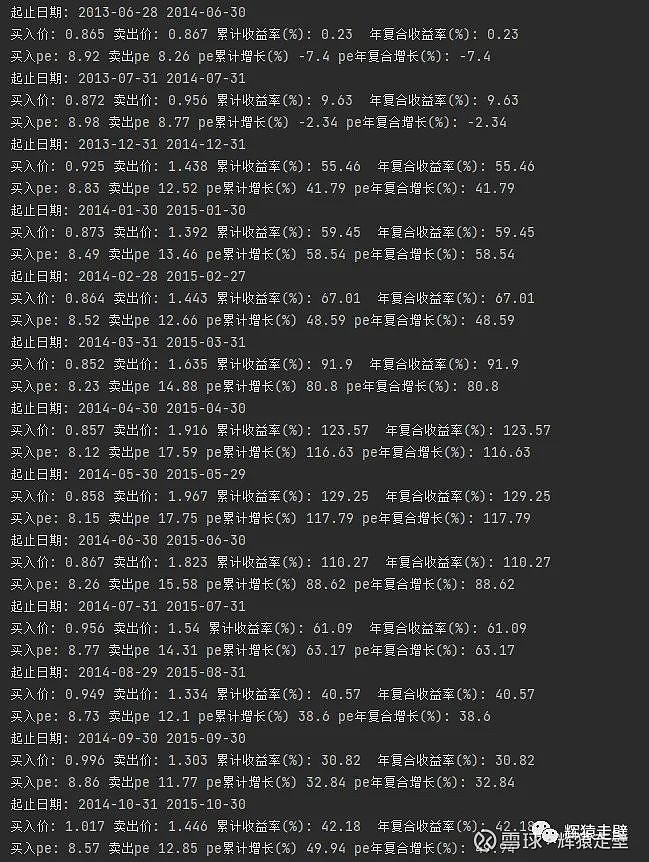

温馨提示:因为我会把回测过程的详细数据都贴出来并且做简短的分析,所以这部分内容会很长,如果不想看详细数据,直接拉到最后看数据汇总分析即可。

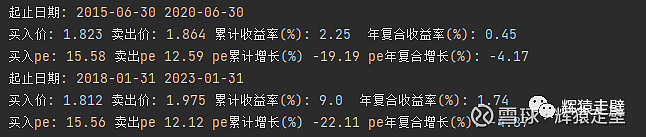

情况一:不择时买入

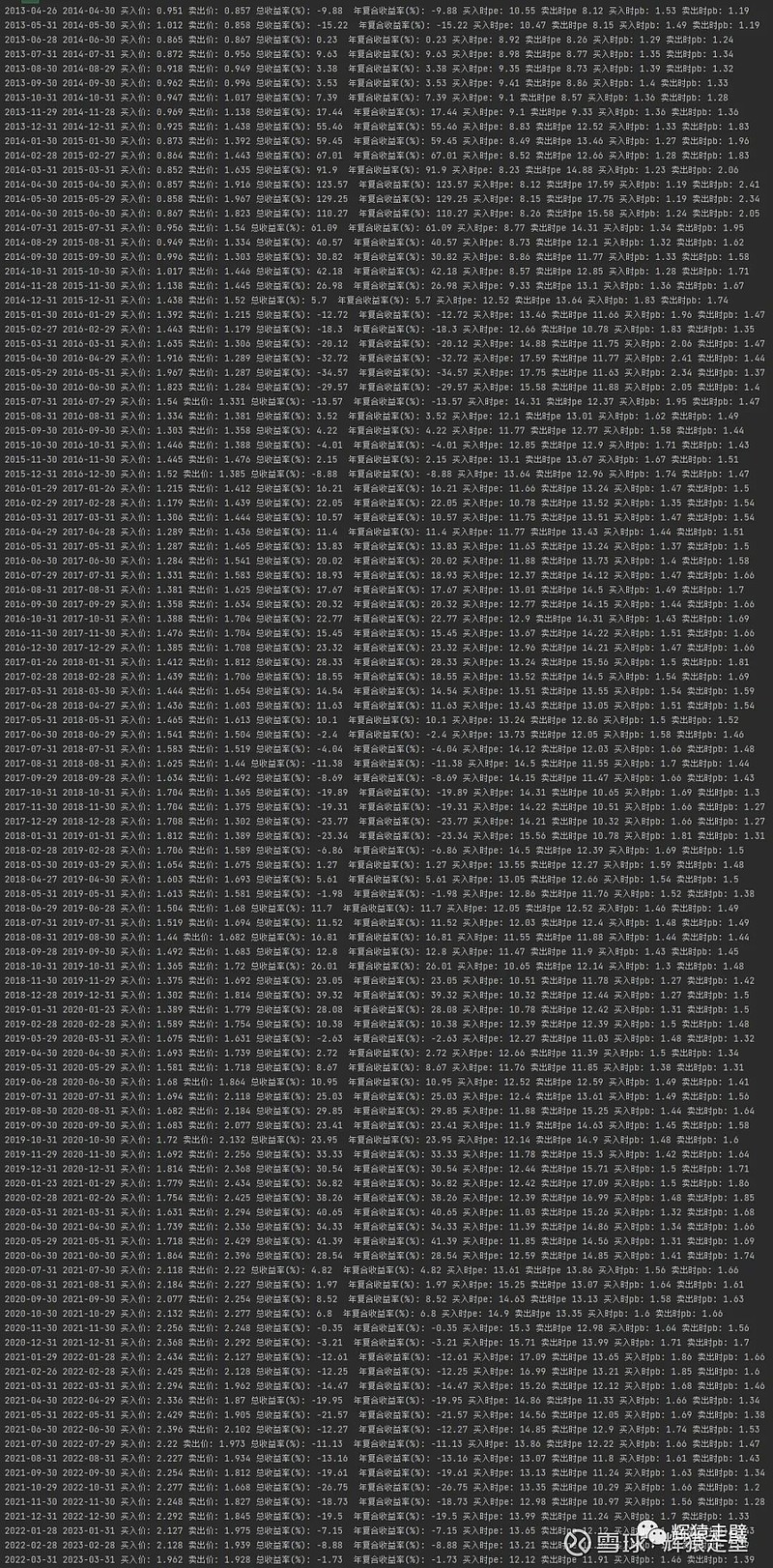

如果不择时无脑买入,那么在2013年4月到2023年3月的10年里,任意一个月份买入易方达沪深300ETF并且持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

按月为最小统计单位,一共有108个滚动1年,这108个滚动1年的平均年化收益率为11.68%,详细数据如下:

2. 持有3年收益率。

总共有84个滚动3年,这84个滚动3年的平均年化收益率为9.14%,详细数据如下:

3. 持有5年收益率。

总共有60个滚动5年,这60个滚动5年的平均年化收益率为8.08%,详细数据如下:

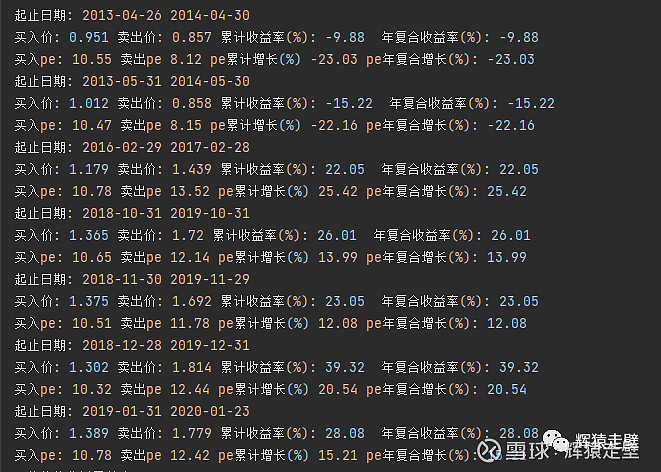

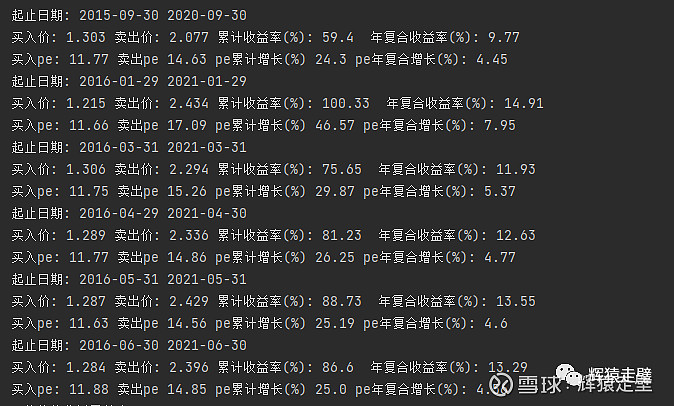

情况二:8-9倍pe买入

如果只在估值位于8-9倍区间时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

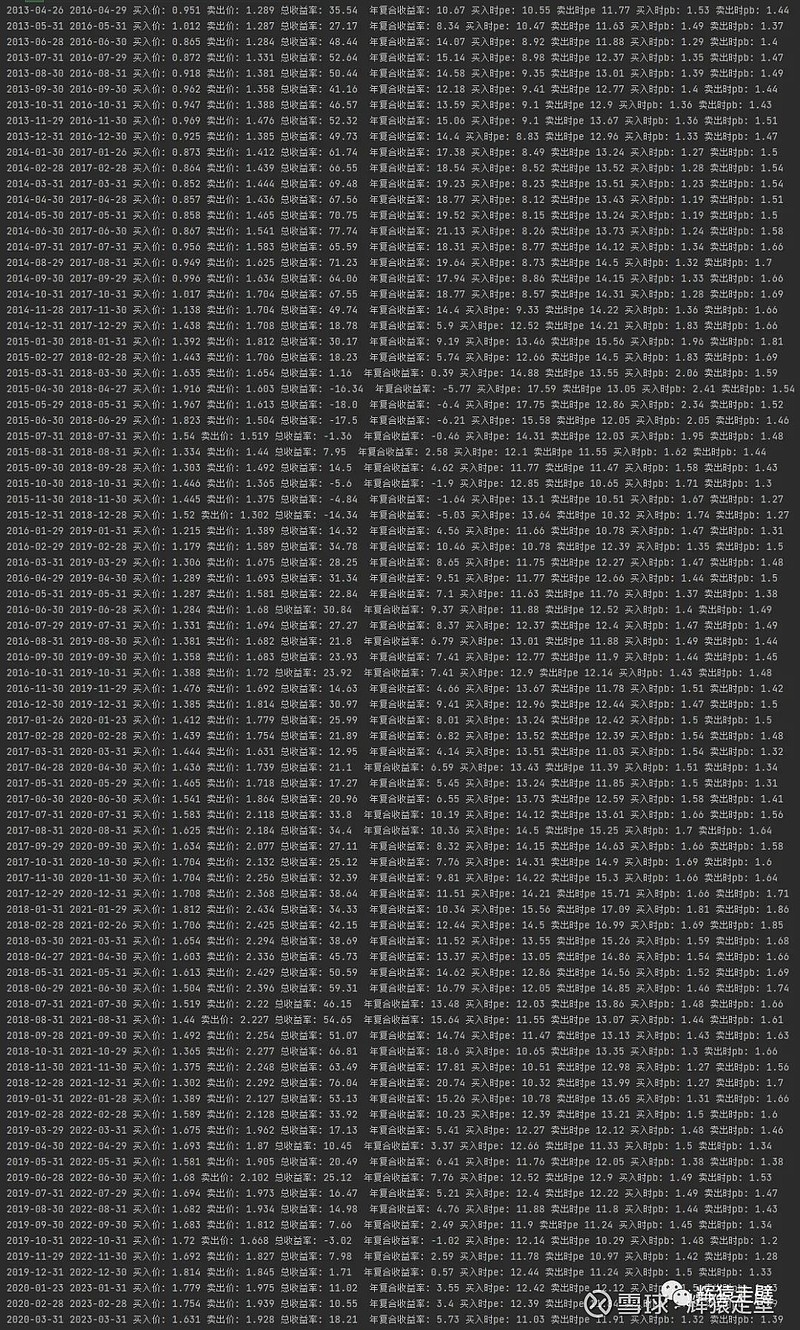

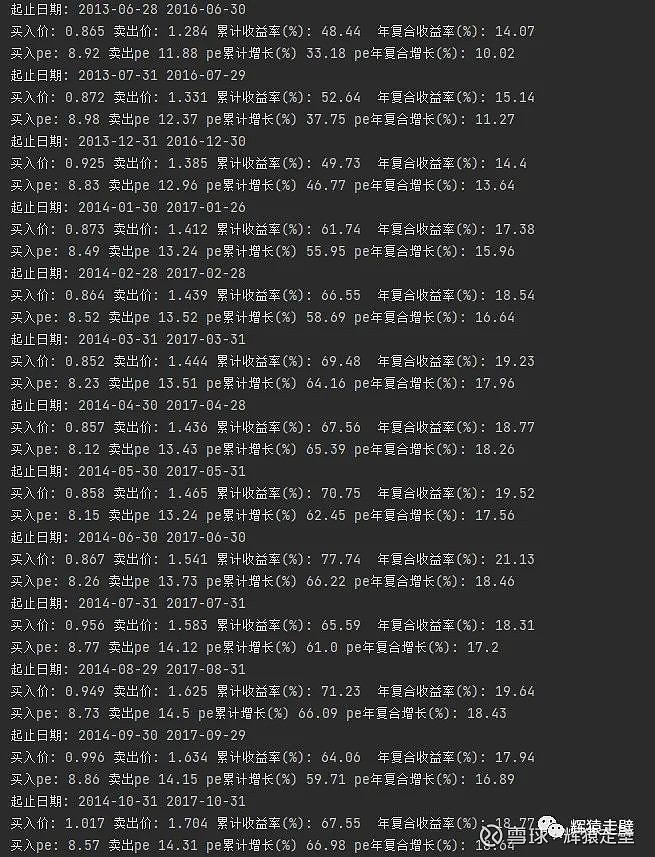

在108个滚动1年中,买入pe位于8-9倍区间的有13个,这13个买入点的详细数据如下:

经计算,如果只在8-9倍pe买入,那么持有1年平均年化收益率将达到63.19%,平均年化pe增长为55.97%,收益率和估值增长都很高,其中收益有89%都是由估值增长贡献的。

2. 持有3年收益率。

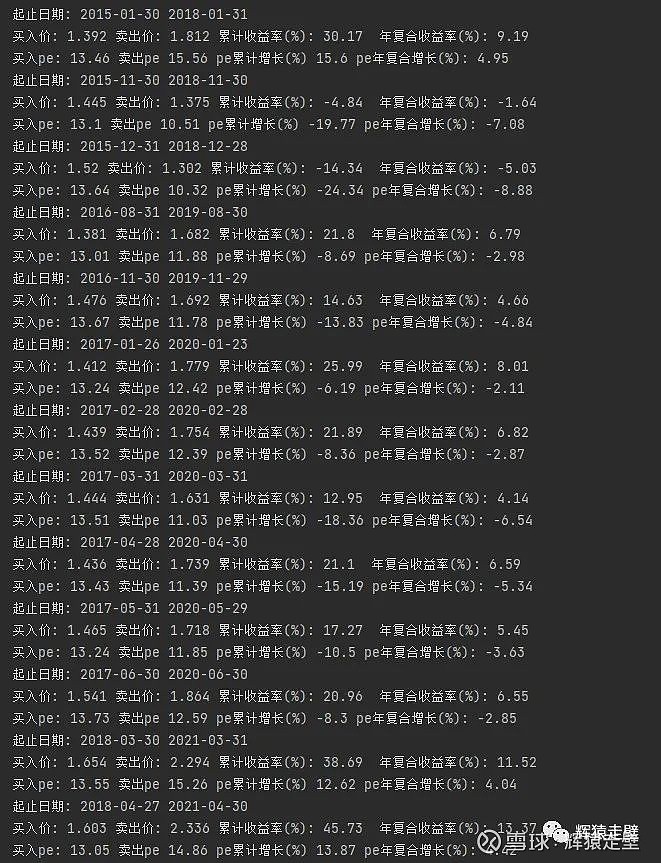

在84个滚动3年中,买入pe位于8-9倍区间的有13个,这13个买入点的详细数据如下:

当持有3年,平均年化收益率为17.91%,平均年化pe增长为16.23%,估值增长贡献了收益的90%。

3. 持有5年收益率。

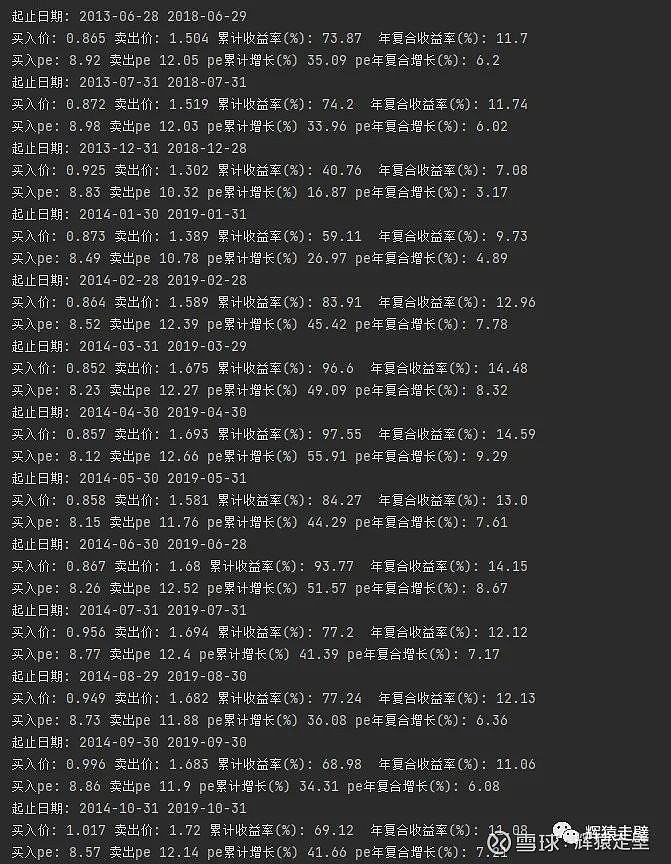

在60个滚动5年中,买入pe位于8-9倍区间的有13个,这13个买入点的详细数据如下:

当持有5年,平均年化收益率为11.99%,平均年化pe增长为6.83%,估值增长贡献了收益的57%。

小结:

通过上面的统计我们发现,当以极低估值买入时最终获得的回报率非常可观,因为估值增长贡献了大幅的超额回报。

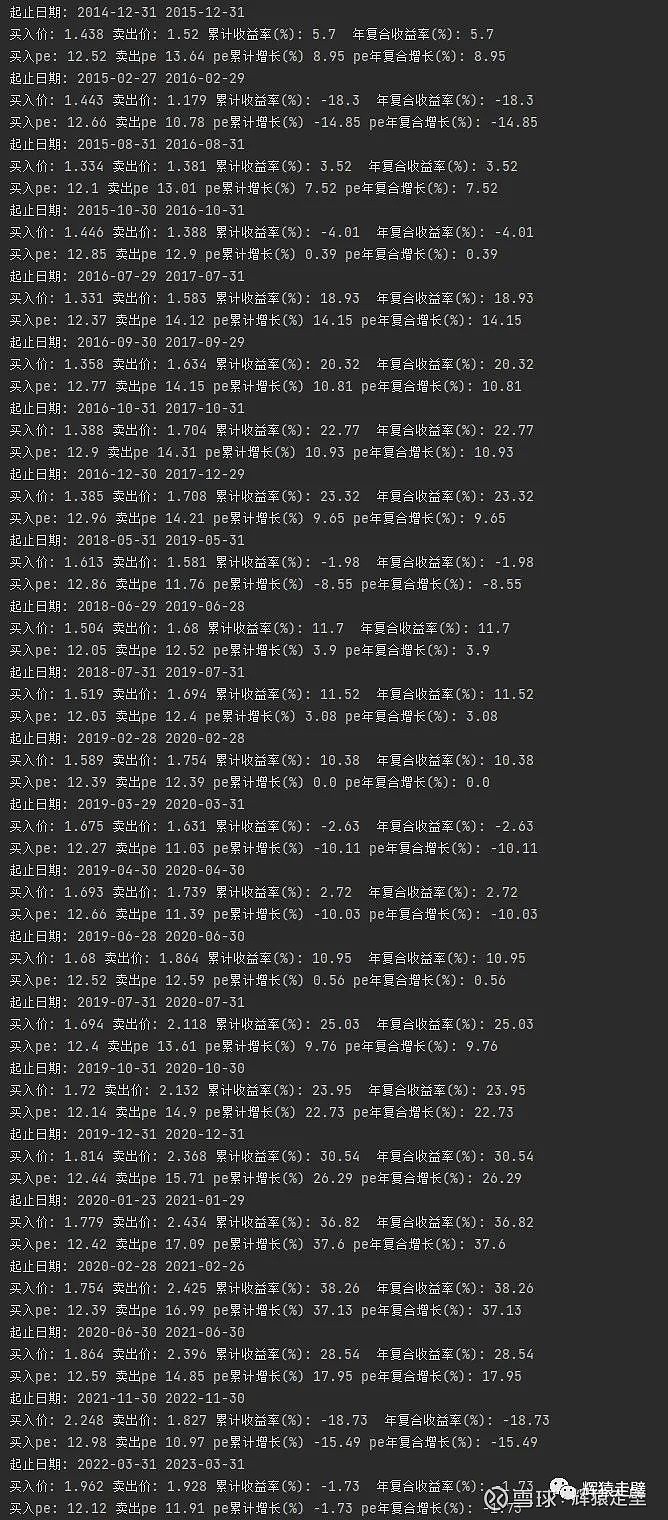

情况三:9-10倍pe买入

如果只在估值位于9-10倍区间时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

在108个滚动1年中,买入pe位于9-10倍区间的有5个,这5个买入点的详细数据如下:

经计算,如果只在9-10倍pe买入,那么持有1年平均年化收益率为11.74%,平均年化pe增长为4.93%,估值增长贡献了收益的42%。

2. 持有3年收益率。

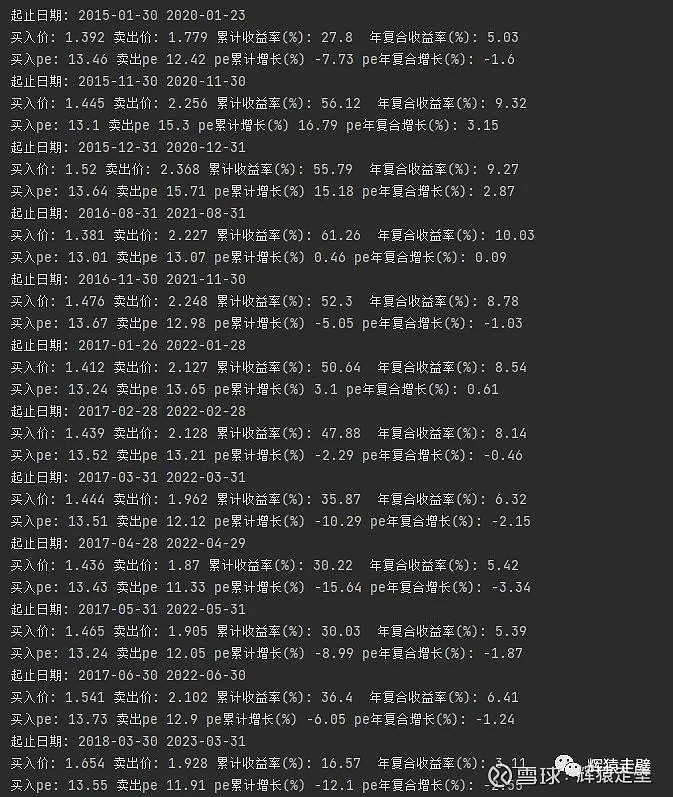

在84个滚动3年中,买入pe位于9-10倍区间的有5个,这5个买入点的详细数据如下:

当持有3年,平均年化收益率为13.96%,平均年化pe增长为12.86%,估值增长贡献了收益的92%。

3. 持有5年收益率。

在60个滚动5年中,买入pe位于9-10倍区间的有5个,这5个买入点的详细数据如下:

当持有5年,平均年化收益率为8.34%,平均年化pe增长为3.85%,估值增长贡献了收益的46%。

情况四:10-11倍pe买入

如果只在估值位于10-11倍区间时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

在108个滚动1年中,买入pe位于10-11倍区间的有7个,这7个买入点的详细数据如下:

经计算,如果只在10-11倍pe买入,那么持有1年平均年化收益率为16.2%,平均年化pe增长为6.01%,估值增长贡献了收益的37%。

2. 持有3年收益率。

在84个滚动3年中,买入pe位于10-11倍区间的有7个,这7个买入点的详细数据如下:

当持有3年,平均年化收益率为14.55%,平均年化pe增长为6.57%,估值增长贡献了收益的45%。

3. 持有5年收益率。

在60个滚动5年中,买入pe位于10-11倍区间的有3个,这3个买入点的详细数据如下:

当持有5年,平均年化收益率为12.1%,平均年化pe增长为6.02%,估值增长贡献了收益的50%。

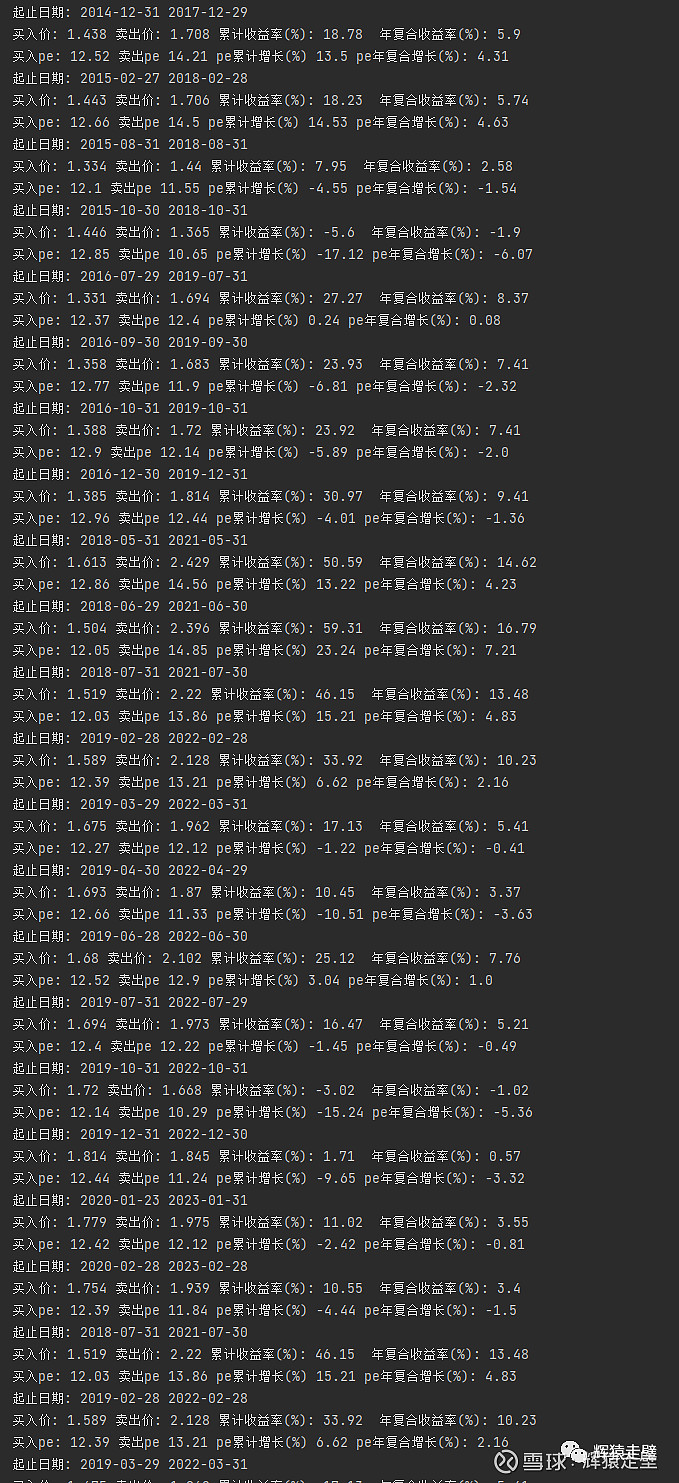

情况五:11-12倍pe买入

如果只在估值位于11-12倍区间时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

在108个滚动1年中,买入pe位于11-12倍区间的有15个,这15个买入点的详细数据如下:

经计算,如果只在11-12倍pe买入,那么持有1年平均年化收益率为21.17%,平均年化pe增长为17.39%,估值增长贡献了收益的82%。

2. 持有3年收益率。

在84个滚动3年中,买入pe位于11-12倍区间的有13个,这13个买入点的详细数据如下:

当持有3年,平均年化收益率为7.4%,平均年化pe增长为0.8%,估值增长贡献了收益的10%。

3. 持有5年收益率。

在60个滚动5年中,买入pe位于11-12倍区间的有6个,这6个买入点的详细数据如下:

当持有5年,平均年化收益率为12.68%,平均年化pe增长为5.28%,估值增长贡献了收益的42%。

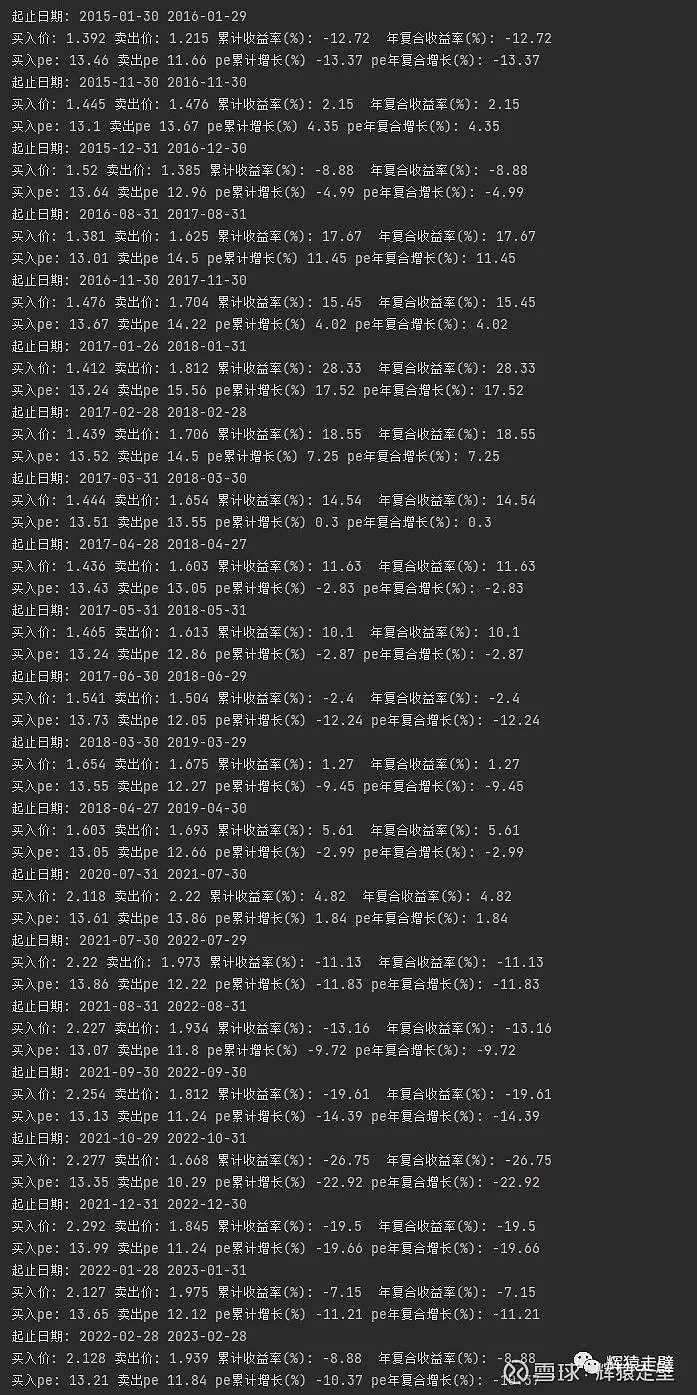

情况六:12-13倍pe买入

如果只在估值位于12-13倍区间时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

在108个滚动1年中,买入pe位于12-13倍区间的有23个,这23个买入点的详细数据如下:

经计算,如果只在12-13倍pe买入,那么持有1年平均年化收益率为12.07%,平均年化pe增长为6.98%,估值增长贡献了收益的58%。

2. 持有3年收益率。

在84个滚动3年中,买入pe位于12-13倍区间的有20个,这20个买入点的详细数据如下:

当持有3年,平均年化收益率为6.41%,平均年化pe增长为-0.02%,因为估值基本没变,所以此时收益率大部分都是由盈利增长贡献的。

3. 持有5年收益率。

在60个滚动5年中,买入pe位于12-13倍区间的有8个,这8个买入点的详细数据如下:

当持有5年,平均年化收益率为8.7%,平均年化pe增长为1.53%,估值增长贡献了收益的17%。

情况七:13-14倍pe买入

如果只在估值位于13-14倍区间时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

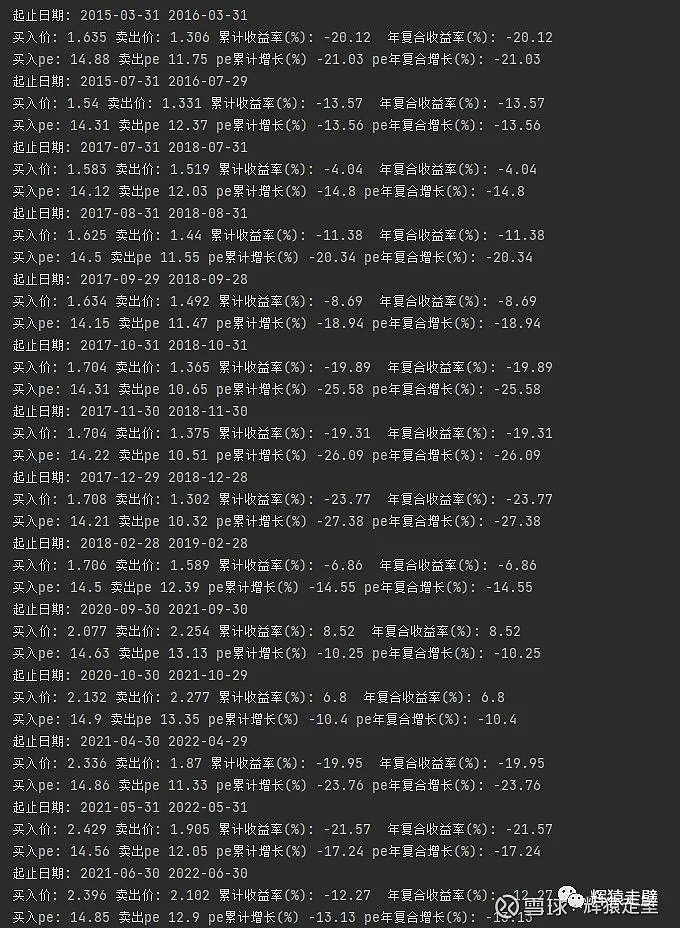

在108个滚动1年中,买入pe位于13-14倍区间的有21个,这21个买入点的详细数据如下:

经计算,如果只在13-14倍pe买入,那么持有1年平均年化收益率为0%,平均年化pe增长为-4.86%,利润的增长刚好全部都被估值的下跌抵消了,所以投资回报率是0。

2. 持有3年收益率。

在84个滚动3年中,买入pe位于13-14倍区间的有13个,这13个买入点的详细数据如下:

当持有3年,平均年化收益率为5.88%,平均年化pe增长为-2.59%,因为估值出现了负增长,此时不仅没有贡献超额回报还拉低了投资收益。

3. 持有5年收益率。

在60个滚动5年中,买入pe位于13-14倍区间的有12个,这12个买入点的详细数据如下:

当持有5年,平均年化收益率为7.15%,平均年化pe增长为-0.63%。

小结:

当买入pe大于13倍时,估值增长基本都是负数,所以13倍pe差不多是投资沪深300的一个分水岭,pe小于13倍买入将享受估值增长带来的超额回报,pe大于13倍买入,估值下跌会降低投资收益。

情况八:14-15倍pe买入

如果只在估值位于14-15倍区间时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

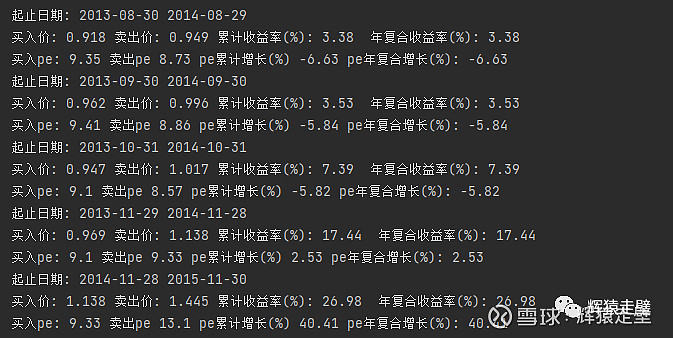

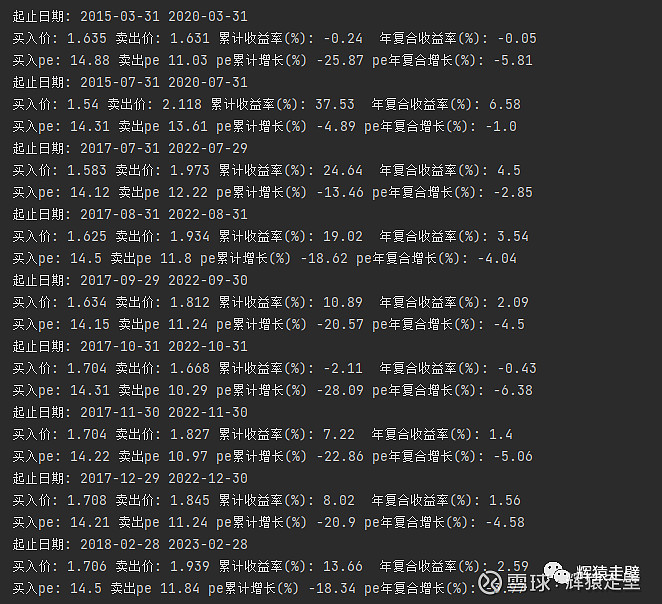

在108个滚动1年中,买入pe位于14-15倍区间的有14个,这14个买入点的详细数据如下:

经计算,如果只在14-15倍pe买入,那么持有1年平均年化收益率为-11.86%,平均年化pe增长为-18.36%,估值出现了大幅下跌,下跌幅度超过了利润增长导致了最后的亏损。

2. 持有3年收益率。

在84个滚动3年中,买入pe位于14-15倍区间的有9个,这9个买入点的详细数据如下:

当持有3年,平均年化收益率为7.81%,平均年化pe增长为 0.62%,估值增长贡献了收益的8%。

3. 持有5年收益率。

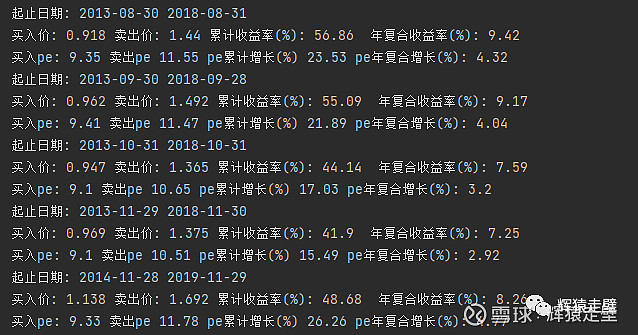

在60个滚动5年中,买入pe位于14-15倍区间的有9个,这9个买入点的详细数据如下:

当持有5年,平均年化收益率为2.42%,平均年化pe增长为-4.24%,5年年化只有2.42%,主要是因为估值的下跌拉低了投资收益。

情况九:15-16倍pe买入

如果只在估值位于15-16倍区间时买入,那么持有1年,3年,5年的收益率统计如下:

1. 持有1年收益率。

在108个滚动1年中,买入pe位于15-16倍区间的有6个,这6个买入点的详细数据如下:

经计算,如果只在15-16倍pe买入,那么持有1年平均年化收益率为 -11.49%,平均年化pe增长为-19.24%,估值出现了大幅下跌,下跌幅度超过了利润增长导致了最后的亏损。

2. 持有3年收益率。

在84个滚动3年中,买入pe位于15-16倍区间的有2个,这2个买入点的详细数据如下:

当持有3年,平均年化收益率为2.06%,平均年化pe增长为 -2.52%,3年年化只有2.06%,主要是因为估值的下跌拉低了投资收益。

3. 持有5年收益率。

在60个滚动5年中,买入pe位于15-16倍区间的有2个,这2个买入点的详细数据如下:

当持有5年,平均年化收益率为1.09%,平均年化pe增长为-4.52%,5年年化只有1.09%,主要是因为估值的下跌拉低了投资收益。

情况十:大于16倍pe买入

如果只在估值大于16倍时买入,那么持有1年,3年,5年的收益率如下:

1. 持有1年收益率。

在108个滚动1年中,买入pe大于16倍的有4个,这4个买入点的详细数据如下:

经计算,如果只在大于16倍pe买入,那么持有1年平均年化收益率为-23.04%,平均年化pe增长为-27.49%,估值出现了大幅下跌,下跌幅度超过了利润增长导致了最后的亏损。

2. 持有3年收益率。

在84个滚动3年中,买入pe大于16倍的有2个,这2个买入点的详细数据如下:

当持有3年,平均年化收益率为-6.08 %,平均年化pe增长为-9.83%,估值出现了大幅下跌,下跌幅度超过了利润增长导致了最后的亏损。

3. 持有5年收益率。

在60个滚动5年中,买入pe大于16倍的有2个,这2个买入点的详细数据如下:

当持有5年,平均年化收益率为-2.29%,平均年化pe增长为-8.04%,估值出现了大幅下跌,下跌幅度超过了利润增长导致了最后的亏损。

小结:

当以16倍pe买入时,持有1年,3年,5年都是亏损的,原因是买入时的估值过高,当估值回归到正常水平时下跌幅度已经超过了利润增长幅度,所以16倍pe是投资沪深300的极度危险线,要避免以这么高的估值买入。

三. 数据汇总分析

通过上面的计算最终得到了关于沪深300指数投资回报与估值关系的关键数据,汇总如下:

1. 持有1年投资回报:

2. 持有3年投资回报:

3. 持有5年投资回报:

表格列目解释:

买入pe:指的是买入时的指数市盈率。

年化收益率均值(%):在指定估值区间内买入并持有n年的年复合收益率平均值。

估值增长:在指定估值区间内买入并持有n年持有期间内市盈率变化的平均值。

观察数据时除了看不同估值区间买入的投资回报率,还要看对应的估值增长,估值增长能反映收益率变化的原因。

从上面3个表格的数据可以挖掘出不少信息。

1. 估值越低投资回报越高。

从上面统计的数据可以看出估值与收益的关系基本符合买入估值越低投资回报越高的规律。

但是也有一些例外情况,比如表格中标红的数据,这些异常情况跟持有期间估值变化波动较大有关系。

比如,当以9到10倍pe买入并持有1年收益率明显偏低,而以11到12倍买入并持有1年收益率明显偏高。

原因是因为估值增长差别较大,9到10倍买入持有期间估值只增长了4.93%,11到12倍买入持有期间估值增长了17.39%,因为估值的大幅增长使得以更高估值买入最终获得的投资回报率反而更高。

所以持有期间的估值变化对收益率也会有很大的影响,但总体来说估值与收益的关系基本符合估值越低投资回报越高的规律。

2. 13倍pe是市盈率的均值回归线。

从上面表格统计的数据看,当pe低于13倍时估值增长基本都是正数,pe大于13倍时估值增长基本都是负数。

这说明当以低于13倍pe买入,持有期间能享受估值正增长带来的超额回报,而以大于13倍pe买入,持有期间会因为估值的下跌而使投资收益减少。

所以说13倍pe是沪深300的均值回归线,长期来看市盈率有倾向于13倍的趋势。

为什么估值变化会影响投资收益?

因为投资回报主要由盈利增长和估值变化决定。

根据pe的计算公式:

pe = 价格 / 收益

因此,

价格 = pe * 收益

所以,价格的上涨主要取决于估值和收益的变化,当估值上涨时会给投资贡献正收益,反过来,当估值下跌时则会贡献负收益。

长期来看,企业的盈利增长是比较固定的,而估值则变化无常,但最终会趋向于某个中间值,因此以较低估值买入就能享受估值回归带来的超额回报,反过来,当以较高估值买入则会因为估值回归而降低收益。

3. 超低估值买入短期反弹明显

当pe低于9倍时,沪深300的投资回报率很高,持有1年就能获得63%的投资回报率,对应的估值增长同样高达55%,说明超高回报主要都是由于估值的大幅拉升贡献的。

而且63%远远高于其他估值区间买入后持有1年的回报率,说明9倍pe是沪深300的极限低估值,低于9倍pe买入短期内获得超高回报的概率很大。

4. 11倍pe是抄底线

从上面统计的数据看,当pe低于11倍时回报率非常可观,持有1年,3年,5年的平均年化收益率基本都能稳定在10%以上,而且10年里有差不多25%的时间估值在11倍以下,投资机会并不会太难等。

所以如果想通过抄底沪深300获得满意的投资回报,那么更推荐在估值低于11倍时买入。

5. 15倍pe是危险线

当估值大于15倍时持有一年都出现了两位数以上的亏损,即使持有3年和5年投资回报率也很低,连银行理财都跑不过,所以当沪深300市盈率大于15倍时就表示已经有较大风险了,可以考虑逐步止盈。

6. 16倍pe是极度危险线

从上面表格统计的数据看,当pe大于16倍时,持有1年,3年,5年的收益率都是负数,观察估值增长数据发现持有期间估值出现了大幅下跌,下跌幅度已经超过了利润增长幅度,从而导致了最终的亏损。

所以16倍pe是投资沪深300的极度危险线,要避免以这么高的估值买入,不然需要很长的时间为估值下跌填坑。

四. 沪深300的投资建议

通过上面的分析可以总结出几点关于沪深300的投资建议。

1. 定投建议。

如果你执行的是定投策略,那么建议估值大于13倍时暂停定投,因为沪深300市盈率的均值回归线大概就是13倍,当以低于13倍买入可以享受估值增长带来的超额回报,而估值大于13倍买入则会因为估值的下跌影响收益。

2. 抄底建议。

如果你有足够的耐心只在极低估值才投资,那么可以考虑pe低于11倍时买入,因为通过上面的分析当估值低于11倍时投资回报非常可观,持有1年,3年,5年的平均年化收益率基本能稳定在10%以上,而过去10年市盈率低于10倍的时间不超过20%,估值再往下跌的概率较低,所以11倍pe可以考虑大额抄底。

3. 卖出建议。

估值大于15倍时可以考虑逐步止盈,大于16倍时可以考虑清仓。

因为当估值大于16倍时在未来盈利的增长幅度已经赶不上估值的下跌幅度,所以此时最好卖出,如果一直拿着那么之前获得的超额收益大概率又会因为估值的回归而吐回去。

@今日话题 @雪球创作者中心 @指数基金 $沪深300ETF(SH510300)$ $沪深300(SH000300)$ $沪深300ETF易方达(SH510310)$ #雪球星计划公募达人#