这是指数投资回报与风险分析系列文章的第12篇,今天分析A股长牛板块医疗行业的投资回报与风险,分析的指数是中证医疗(399989),往期的文章可以看我的专栏回顾。

一. 分析方法解释

1. 滚动n年期年复合收益率统计

通过计算指数滚动n年期年复合收益率以及对应的均值和标准差,以此分析在任意一个时间点买入指数并持有n年,最终将获得的年复合收益率分布范围。

为了充分体现医疗行业短期,中期,长期的投资回报率与风险,我将计算中证医疗指数每个滚动1年期到10年期的年复合收益率。

最小滚动单位是月份,这样可以充分覆盖到任意一个月买入的情况。

2. 风险调整回报率计算

为了直观地反映收益与风险的关系,需要计算风险调整回报率。风险调整回报率反映了承担单位风险所获得的超过无风险收益的超额回报,衡量风险调整回报率的指标是夏普比率,值越大说明风险调整回报率越高。

二. 计算过程详解

温馨提示:因为我会把计算过程的详细数据都贴出来,并且做简短的分析,所以这部分内容会很长,如果不想看详细数据,直接拉到最后看数据汇总分析即可。

第一步:数据获取。

拿到中证医疗指数从2009年至今每个月的指数点数和涨跌幅数据,一共168条。

第二步:计算每个滚动n年期年复合收益率。

1. 滚动1年期年复合收益率。

中证医疗指数从2009年至今一共14年的时间,按月为最小滚动单位计算,总共有156个滚动1年期,这156个滚动1年的年复合收益率如下(单位:%)。

小结:

156个滚动1年期完全覆盖了从2009年至今,任意一个月份买入中证医疗指数并且持有1年,最终取得的年化收益率的所有情况。

在156个滚动1年期中,收益率为正的有91个,为负的有65个,亏损概率为41.7%,其中收益率最大值143.7%,最小值-44.8%,波动幅度为188.6%。

这说明如果你不择时在任意一个时间点无脑买入,并且只持有1年,那么亏损的概率将达到41.7%,收益率在最大值和最小值之间有188%的波动幅度,有可能一年就能获得1.4倍的收益率,也有可能一年就能亏损44%,波动幅度非常大。

2. 滚动2年期年复合收益率。

总共有144个滚动2年期,这144个滚动2年的年复合收益率如下(单位:%)。

小结:

在144个滚动2年期中,年复合收益率为正的有95个,为负的有49个,亏损概率为34%,其中年复合收益率最大值88.4%,最小值-31.8%,波动幅度为120%。

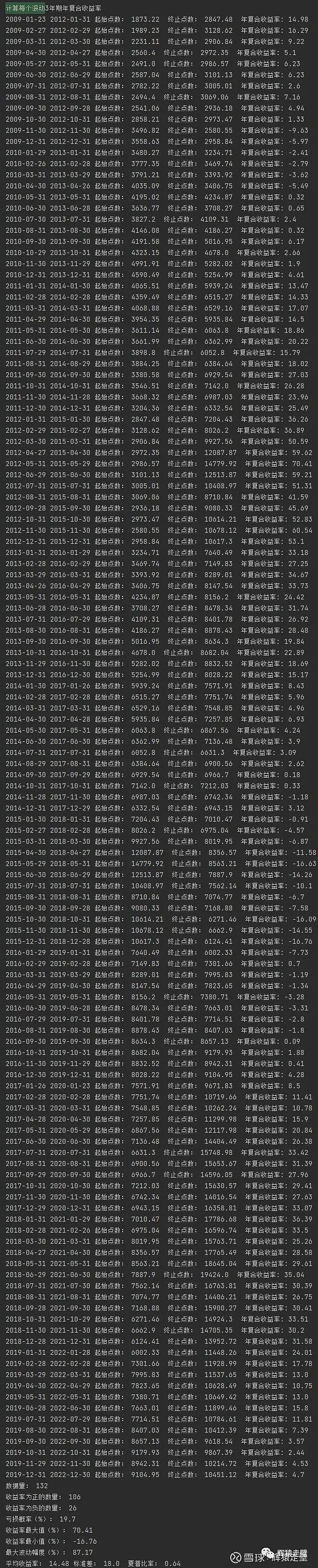

3. 滚动3年期年复合收益率。

总共有132个滚动3年期,这132个滚动3年的年复合收益率如下(单位:%)。

小结:

在132个滚动3年期中,年复合收益率为正的有106个,为负的有26个,亏损概率为19.7%,其中年复合收益率最大值70.4%,最小值-16.8%,波动幅度为87.2%。

当持有时间延长到3年,最终亏损的概率为19.7%,相比于只投资1年亏损概率下降了1/2,收益率在最大值和最小值之间的波动幅度也大幅下滑,从188%跌到87%。

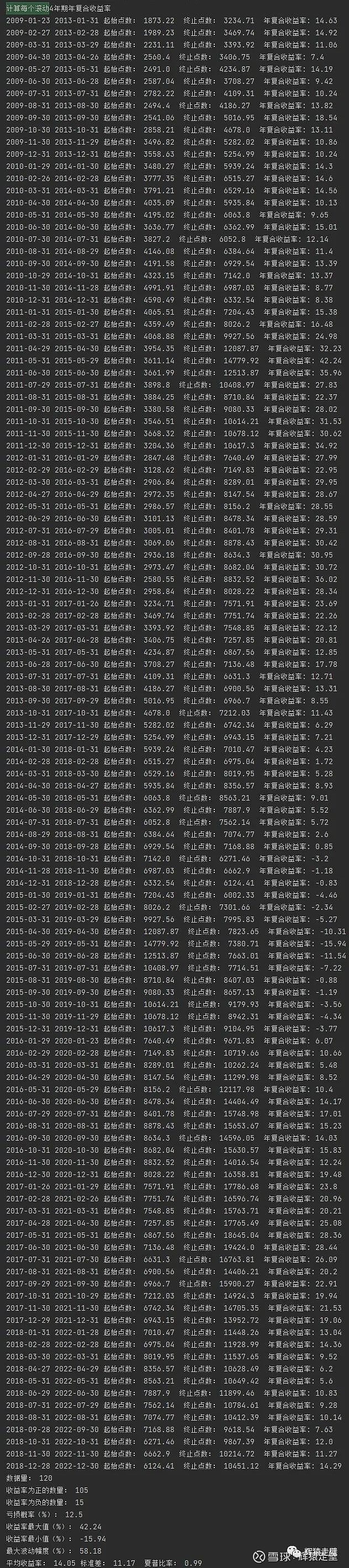

4. 滚动4年期年复合收益率。

总共有120个滚动4年期,这120个滚动4年的年复合收益率如下(单位:%)。

小结:

在120个滚动4年期中,年复合收益率为正的有105个,为负的有15个,亏损概率为12.5%,其中年复合收益率最大值42.2%,最小值-15.9%,波动幅度为58.2%。

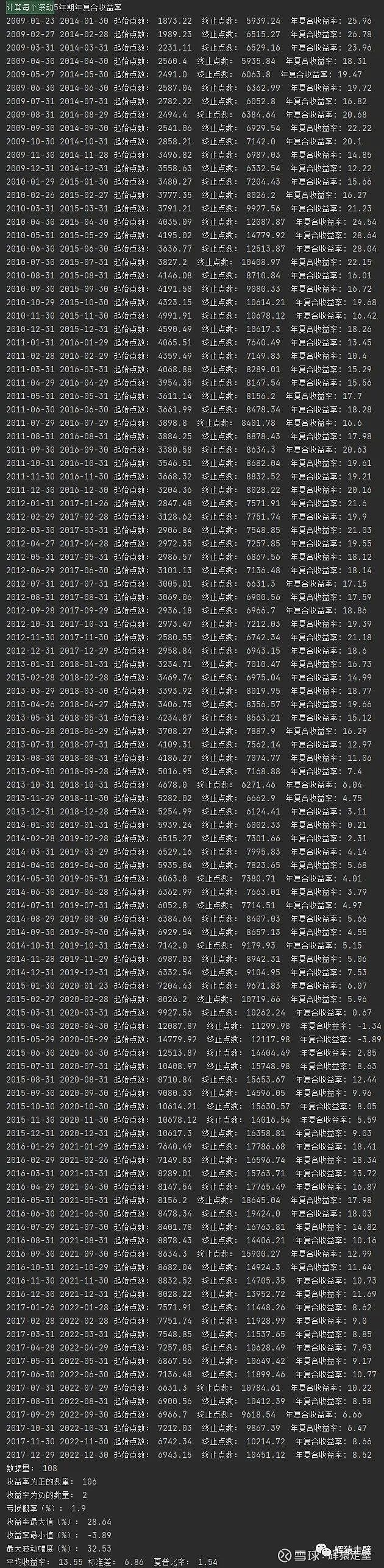

5. 滚动5年期年复合收益率。

总共有108个滚动5年期,这108个滚动5年的年复合收益率如下(单位:%)。

小结:

在108个滚动5年期中,年复合收益率为正的有106个,为负的有2个,亏损概率为1.9%,其中年复合收益率最大值28.6%,最小值-3.9%,波动幅度为32.5%。

当持有时间延长到5年,最终亏损的概率只有1.9%,而且出现亏损的情况都是买在了2015年大牛市的高点,所以只要不是买在特别高点,那么持有5年收益率为负的概率很小。

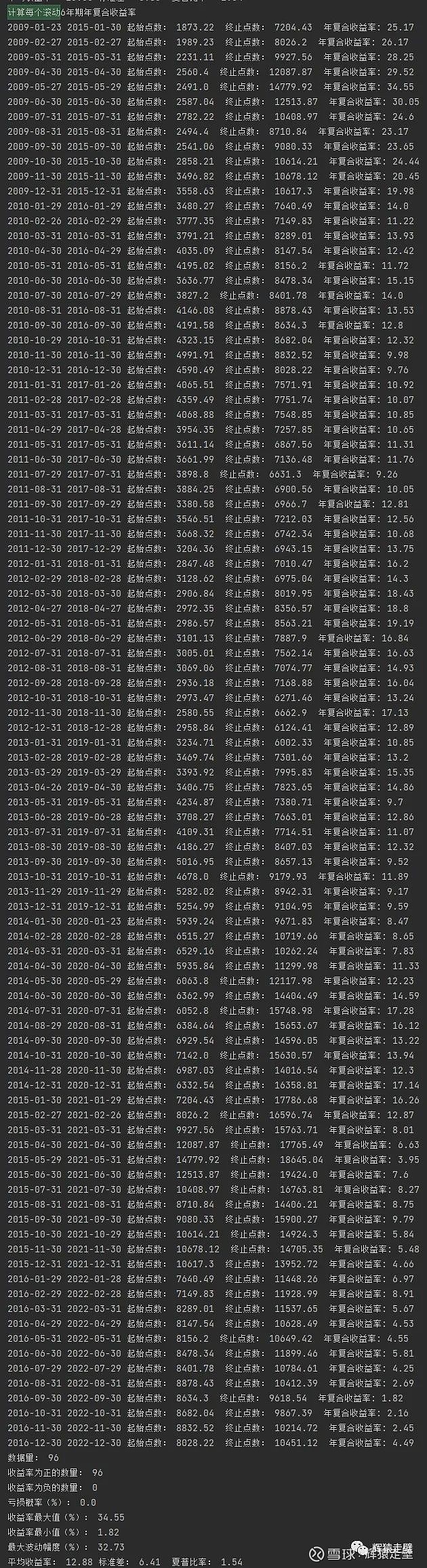

6. 滚动6年期年复合收益率。

总共有96个滚动6年期,这96个滚动6年的年复合收益率如下(单位:%)。

小结:

在96个滚动6年期中,年复合收益率为正的有96个,为负的有0个,亏损概率为0,其中年复合收益率最大值34.6%,最小值1.8%,波动幅度为32.7%。

当持有时间达到6年时,出现亏损的概率将降到0。

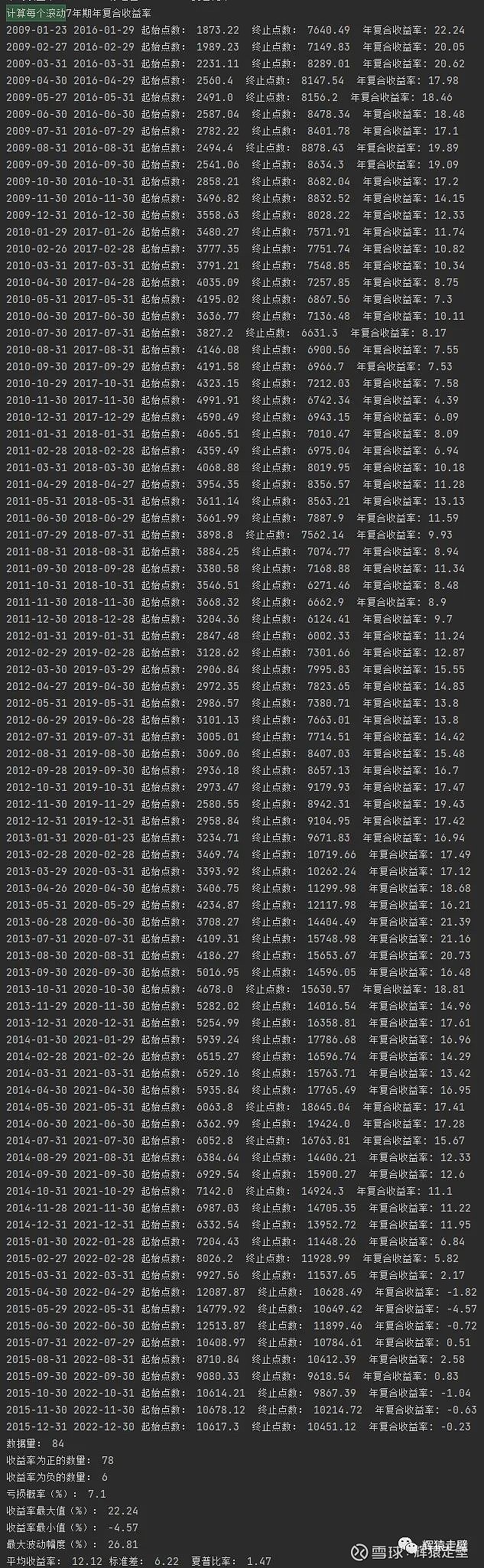

7. 滚动7年期年复合收益率。

总共有84个滚动7年期,这84个滚动7年的年复合收益率如下(单位:%)。

小结:

在84个滚动7年期中,年复合收益率为正的有78个,为负的有6个,亏损概率为7.1%,其中年复合收益率最大值22.2%,最小值-4.6%,波动幅度为26.8%。

通过数据我们发现出现亏损的情况买入点都是2015年,卖出点是2022年,所以如果买在了大牛市高点,卖出时又遇到熊市,还是有可能出现持有很长时间仍然亏损的情况。

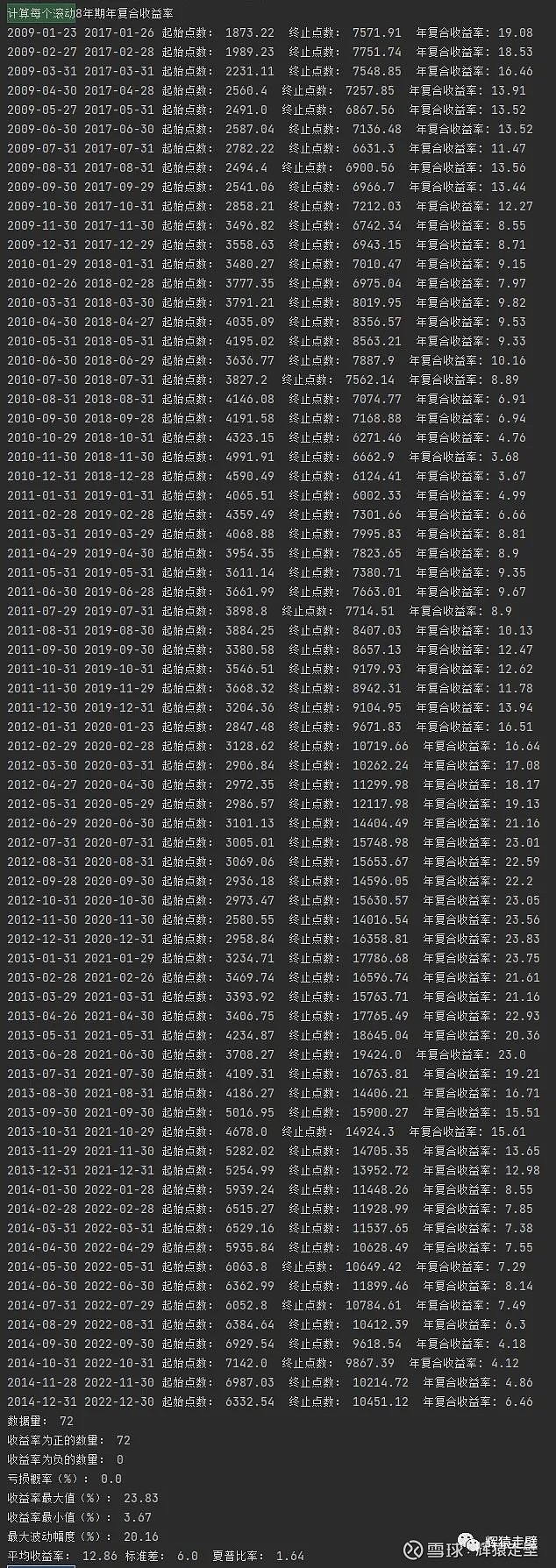

8. 滚动8年期年复合收益率。

总共有72个滚动8年期,这72个滚动8年的年复合收益率如下(单位:%)。

小结:

在72个滚动8年期中,年复合收益率为正的有72个,为负的有0个,亏损概率为0,其中年复合收益率最大值23.8%,最小值3.7%,波动幅度为20.2%。

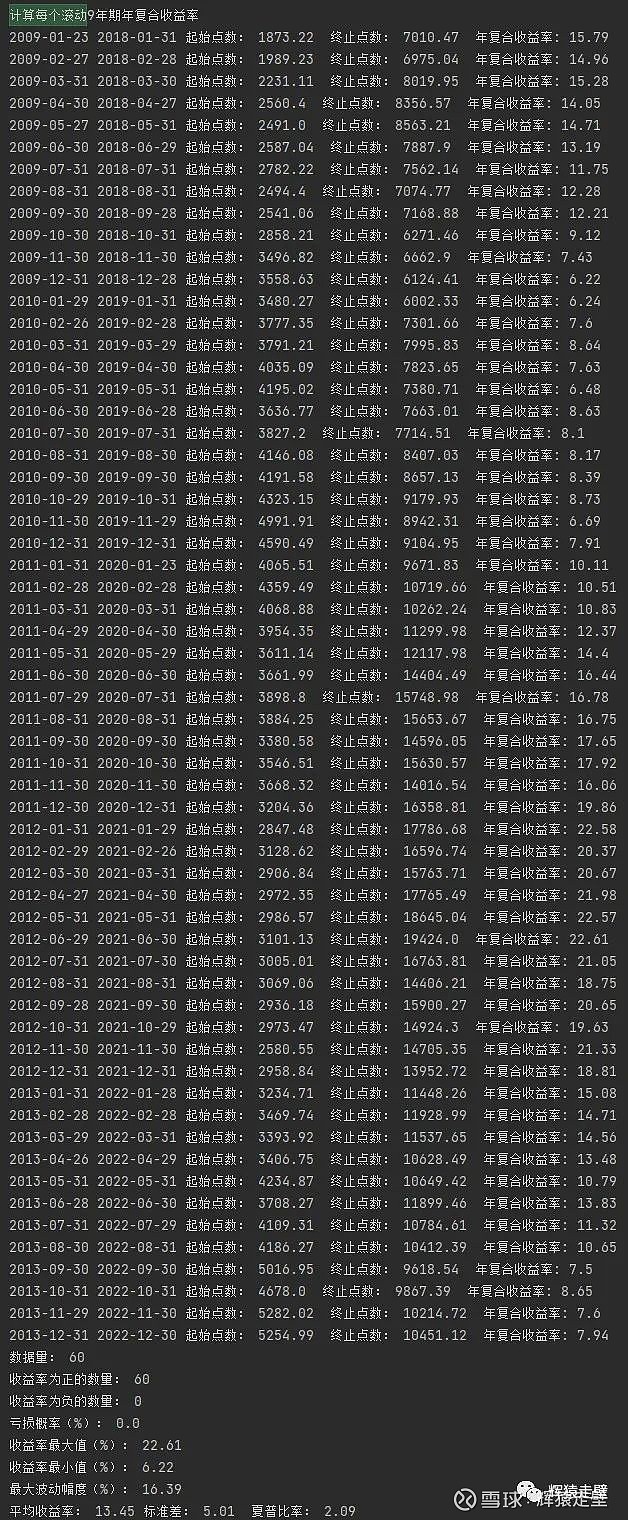

9. 滚动9年期年复合收益率。

总共有60个滚动9年期,这60个滚动9年的年复合收益率如下(单位:%)。

小结:

在60个滚动9年期中,年复合收益率为正的有60个,为负的有0个,亏损概率为0,其中年复合收益率最大值22.6%,最小值6.2%,波动幅度为16.4%。

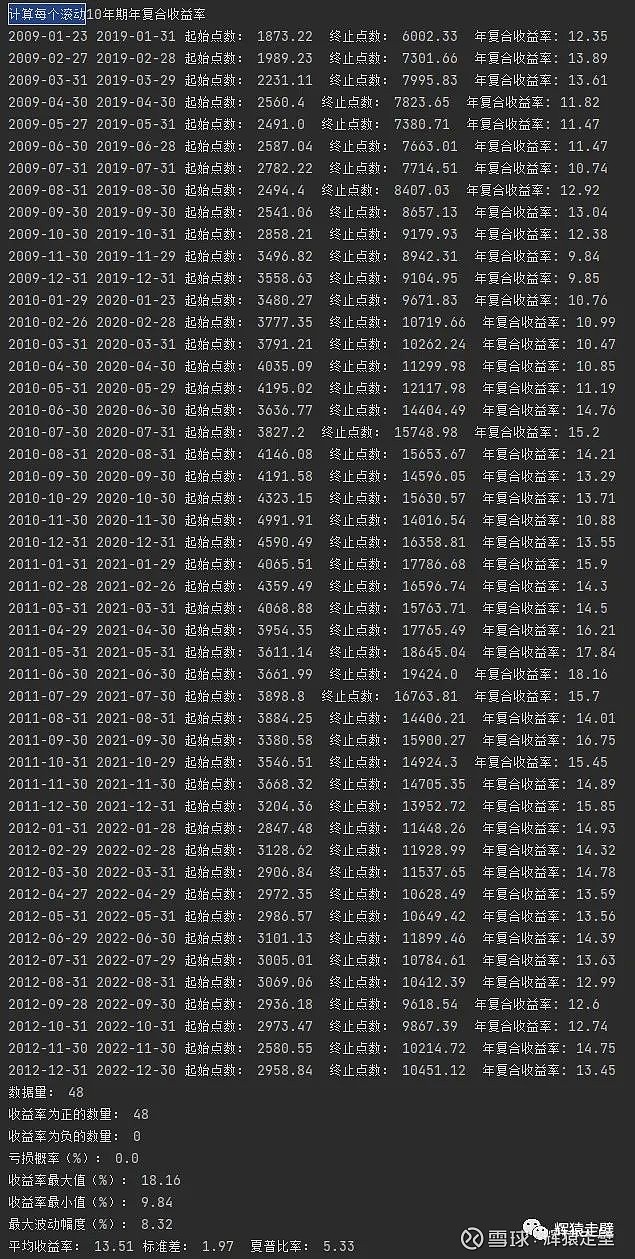

10. 滚动10年期年复合收益率。

总共有48个滚动10年期,这48个滚动10年的年复合收益率如下(单位:%)。

小结:

在48个滚动10年期中,年复合收益率为正的有48个,为负的有0个,亏损概率为0,其中年复合收益率最大值18.2%,最小值9.8%,波动幅度为8.3%。

当持有时间延长到10年,最终亏损的概率为0,收益率最小值能达到9.8%。

也就是说从2009年至今你任意一个月份买入中证医疗指数,然后坚持持有10年,至少也能获得9.8%的年复合收益率,换成总收益率就是155%。

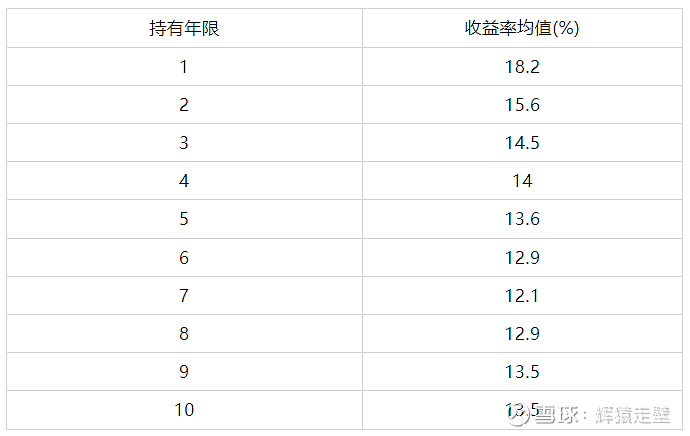

第三步:计算每个滚动n年期年复合收益率的均值。

第二步中已经算出每个滚动n年期年复合收益率的全部数据,因此计算得出1年期到10年期年复合收益率的平均值如下:

第四步:计算每个滚动n年期年复合收益率均值的标准差。

如果不知道标准差是啥的,可以点击链接 如何衡量基金的投资风险 看我之前的文章补补功课,简单讲标准差是用来衡量波动的指标,也可以理解为波动率。

标准差计算公式:

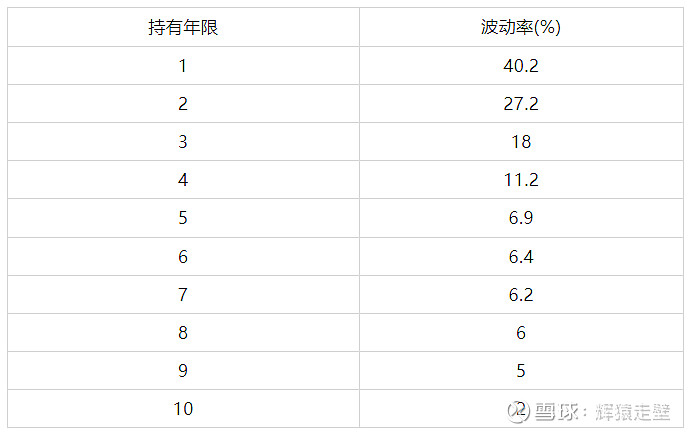

将每个滚动n年期的年复合收益率的全部数据和均值代入上述公式计算得出1年期到10年期年复合收益率均值的标准差分别如下:

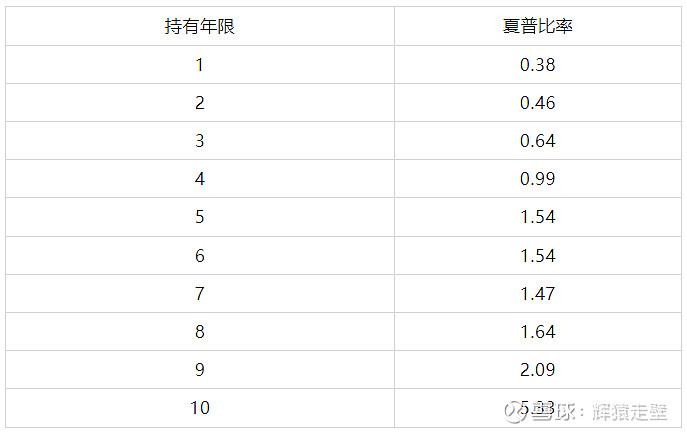

第五步:计算夏普比率。

上面已经得出滚动n年期年复合收益率的均值和标准差,那么就可以计算对应的夏普比率。

夏普比率是用来衡量风险调整回报率的指标,反映了承担单位风险所获得的超过无风险收益的超额回报,值越大说明风险调整回报率越高。

夏普比率计算公式为:(年化收益率-年化无风险利率)/ 年化标准差。

假设年化无风险利率为3%,那么就可以算出滚动1年期到10年期年复合收益率的夏普比率分别如下:

三. 数据汇总分析

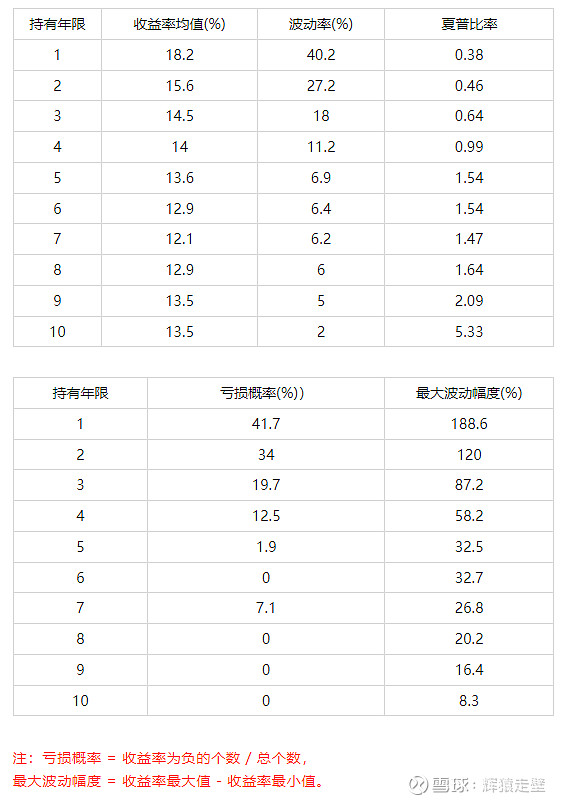

通过上面的计算,我们最终得到了关于中证医疗指数收益与风险的几组关键数据,汇总如下:

从收益率均值角度看,当持有年限大于5年时,回报率基本稳定在13%左右,但是当投资年限更短时,回报率变化波动较大,一年期收益率能达到18%,但波动率也达到了40%。

从波动率角度看,持有年限越长波动越低,一年期的波动率能达到40%,按照一倍标准差的正态分布计算,这意味着只持有1年,回报率会落在-22%到58%区间,而10年期的波动率只有2%,意味着持有10年,年化回报率会落在11.5%到15.5%区间,说明短期持有波动大,但长期持有收益稳定风险更低,最终取得的回报会越来越接近平均值。

从夏普比率角度看,持有年限越长夏普比率越高,说明风险调整回报率越高,性价比越高。当持有年限大于4年时,夏普比率将大于1,此时指数的投资收益将大于波动。

从亏损概率角度看,持有时间越长亏损的概率越低,只持有1年亏损概率高达41%,但当持有年限延长到5年时,亏损的概率只有1.9%,下降非常明显,如果持有时间达到8年,亏损的概率将降到0。

从最大波动幅度角度看,持有时间越长最大波动幅度越低,只持有1年最大波动幅度高达188%,而如果持有10年,最大波动幅度将降到8%。

从上面的分析,我们可以得出关于中证医疗指数投资收益与风险的重要结论:

1. 长期投资回报率稳定在13%左右(未包含分红收益)

中证医疗指数的收益率均值基本稳定在13%左右,而波动率会随着持有时间的增加而降低,长期持有最终取得的收益率会越来越接近平均值,所以中证医疗指数的长期投资回报率在13%左右。

而且13%指的是复利收益,意味着持有10年可以让资产翻3.4倍。

2. 考虑分红再投资长期回报率变化不大。

因为医疗行业的公司本身分红就不多,中证医疗指数的股息率基本常年都在1%以下,所以如果考虑分红收益,中证医疗指数的长期投资回报率并没有多大变化。

分红收益如何估算?

中证医疗指数是价格指数,股票分红时指数点数会下降,所以指数的实际收益并不包含分红收益。

为了反映分红收益于是有了全收益指数,全收益指数在股票分红时指数点数不会受影响,所以全收益指数包括了分红再投资的收益。

中证医疗的全收益指数代号是H20451,简称中证医疗全收益,根据wind的数据,2010到2013年每个滚动10年的总收益和年复合收益率如下:

中证医疗全收益指数的年复合收益率基本能稳定跑赢中证医疗指数0.5%左右,跑赢的这部分收益其实就是分红再投资的收益。

所以如果考虑分红再投资,那么可以估算中证医疗指数的长期收益率在13.5%左右,变化不大。

3. 短期波动大,风险高。

通过波动率我们发现中证医疗指数的中短期波动明显高于长期,1年期的波动率能达到40%,3年期则会降到18%,当持有超过5年基本都在个位数。

1年期的收益率均值是18%,如果按照一倍标准差的正态分布计算,这意味着只持有1年,投资回报率会落在-22%到58%区间,波动范围很大。

而且持有1年还有高达41%的亏损概率,风险很高。

所以中证医疗指数的短期走势符合高波动高风险的特点,因此购买时更建议在低估时买入并长期持有,或者直接通过定投分散风险。

四. 中证医疗 VS 中证消费

系列文章的上一篇 已经分析过中证消费指数的投资回报与风险,我们将中证医疗和中证消费进行对比,下面是两者的汇总数据。

中证消费:

中证医疗:

1. 从收益率均值角度看,中证消费指数的长期年化收益率在14%左右,而中证医疗指数在13%左右,中证消费略高于中证医疗,这是没考虑分红再投资的收益,如果考虑分红再投资,那么消费的长期投资回报率能达到16%,而医疗只有13.5%,中证消费指数明显高于医疗。

2. 从波动率角度看,不管持有年限多长,中证医疗指数的波动率基本都高于中证消费指数,当持有年限小于3年时,波动率的差距更加明显,医疗的波动率几乎高出消费50%。

3. 从夏普比率角度看,不管持有年限多长,中证消费指数的夏普比率基本都高于中证医疗指数,说明风险调整回报率更高,投资性价比更高。

综上所述,从收益和风险的角度看,中证消费指数比中证医疗指数更具备长期投资价值。

五. 风险提示

最后再提示一个风险,上面的分析是基于历史数据的回溯得出的结论,因为A股的历史比较短,大部分指数成立时间最多只有20年左右,所以基于历史数据做的分析不一定能得出足够客观的结论,因此只能作为参考,辅助我们进行投资决策,但不能直接作为对未来收益的预测,投资有风险,入市需谨慎。

@雪球创作者中心 @今日话题 @雪球基金 @指数基金 $医疗ETF(SH512170)$ $创新药ETF(SZ159992)$ $医药ETF(SH512010)$ #雪球星计划公募达人# #一季度收官,你的投资成绩单如何# #医疗指数再创新低,医药基金能抄底了嘛?#