市场震荡之下,基金老将也头疼。

中庚基金明星经理丘栋荣,第二季度管理的5只基金无一例外全部亏损。其代表基金中庚价值领航亏了6.99%,中庚价值灵动亏的最多,为8.01%。

伴随着亏损,丘栋荣的总体在管规模也从一季度的320亿下降到了281亿,缩水39亿。

熟悉丘栋荣的人知道,他的风格一直是坚持深度价值投资理念,2014年--2018年管理汇丰晋信大盘和汇丰晋信双核基金时一战成名,这几年在中庚基金也一度星光熠熠。作为国内公募圈“价值投资一哥”,他主打的就是寻找被市场低估的价值股和成长股,这种理念,就是要在全市场挑选风险性价比极高的投资标的。

▲(丘栋荣旗下基金业绩情况,截至7月21日。数据来源/Wind)

总结一句话,丘栋荣认为买得便宜是获得高回报的必要条件。

然而,就是这样一位擅长“捡便宜”的基金经理在二季度也发生了浮亏,这位300亿顶流做错了吗?

“踩雷”广汇能源?

二季度,丘栋荣对持仓进行了不小的调仓。

「市界」梳理发现,丘栋荣5只基金中,广汇能源、中国海洋石油、兖矿能源等消失在了各基金前十大持仓中。可以看出,能源类公司是丘栋荣减仓的重点。

值得一提的是,广汇能源遭到了其5只基金的同时“抛弃”,齐刷刷消失在了5只基金的前十大股东之列。

在抛售之前,广汇能源可谓是丘栋荣的心头好,一季度末均出现在了丘栋荣的5只基金当中,其中更是位列中庚价值灵动第一大持仓、中庚小盘价值第二大持仓、中庚港股通价值18个月封闭第四大持仓。在中庚价值领航、中庚价值品质一年持有中也分别位列第八大持仓。

这5只基金,一季度末合计持有广汇能源1.94亿股,持仓市值高达18亿元,占丘栋荣总体持仓市值的5.62%。

对于在一季度还出现在其所有基金重仓行列的广汇能源,丘栋荣为何在短短的三个月内就选择了卖出?这或许从广汇能源的股价走势中可以看出一二。

一季度末,广汇能源的股票收盘价为8.27元。在这之后,广汇能源股价曾有一波小反弹,但随后开启了持续跳水,并一度跌到了6月1日的6.38元,两个月股价跌了超22%。

▲(广汇能源今年3月以来的股价走势图。数据来源/百度股市通)

对于刚刚重仓了价值18亿元的丘栋荣来说,广汇能源短期内的大跌,无异于“踩雷”。

要知道,在一季报时,丘栋荣还十分看好像广汇能源这样的能源类股票。

在其代表基金中庚价值领航一季报中,丘栋荣认为能源类公司“具有很高的配置价值”,而原因是该类公司估值水平较低,分红率保持高位,总体呈现出高质量、低风险、低估值、高分红和高预期回报的特质。

而到了二季报,丘栋荣干脆并未提及能源类公司,就好像该类公司被遗忘在了角落里。

对于丘栋荣旗下基金为何在二季度卖出广汇能源,以及为何在二季报中没有对原来看好的能源类公司进行分析,一位接近中庚基金的人士对「市界」表示,投资组合调仓的逻辑主要在于:更有性价比、弹性更大、估值更低的资产出现;后续操作配置的逻辑主要基于基本面风险与定价,关注低估值策略视野下自下而上的机会。

对于广汇能源股价的下跌,广汇能源曾在5月底回应媒体称,此轮股价下跌从公司掌握信息主要还是环渤海地区煤炭市场价格下跌引发投资者对公司煤炭出疆外售的担忧所致。在目前市场价格下,公司外销煤炭依然具备良好的盈利空间,煤炭外销也保持了同比大幅增长的态势。

无论如何,在广汇能源这只股上,丘栋荣大概率是亏损出场的。

“煎熬”的一年

事实上,不单是今年二季度亏损。将时间拉长到一年来看,截至7月21日,丘栋荣4只基金(中庚港股通价值18个月封闭成立尚不足一年)中,有3只亏损。

也就是说,近一年以来,买入丘栋荣基金的大部分基民日子并不好过。

▲(丘栋荣业绩表现情况。数据来源/Wind)

从投资经理指数表现也可以看出,自2021年9月13日创出历史新高后,丘栋荣近两年来的表现也一直处于震荡期。

对于基金持有者来说,最难受的也是基金的震荡期,震荡期也是最容易失去基金持有者信任的时候。

虽然自2022年二季度至今年一季度,丘栋荣的在管规模维持在了300亿上下,但今年二季度以来的亏损,还是让丘栋荣的在管规模出现了较为明显的缩水,缩水比例达12%。

在不好的势头面前,如何扭转确实是需要考虑的一点。因为在此次业绩徘徊之前,丘栋荣也曾遭遇过基金持有人用脚投票。

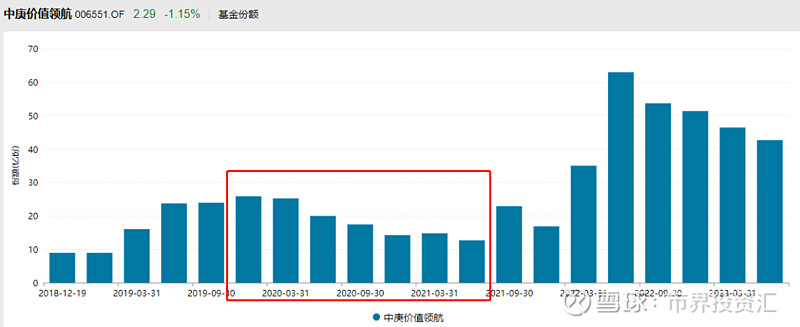

▲(中庚价值领航基金份额变动情况。数据来源/Wind)

2020年初至2021年年中,丘栋荣的代表基金中庚价值领航,就惨遭基金持有人大幅卖出,基金份额一度从25.84亿份,逐渐降低至12.68亿份。

基金份额腰斩背后,是中庚价值领航净值将近一年的低位震荡。2020年8月17日,中庚价值领航净值创出了1.84元的阶段高点,随后回调震荡下跌,经过将近一年时间,到2021年7月,才又终于突破前期新高,而基金的份额才又重回增长区间。

如何避免基金净值的持续低位震荡下行?我们看到,二季度丘栋荣在果断减仓能源类公司的同时,还大幅加仓了快手,此外对川仪股份和中国宏桥也进行了加仓。

2022年,丘栋荣曾在中庚价值领航、中庚价值品质中重仓过快手,但是随着快手在2022年股价的下跌,快手一度消失在了丘栋荣的重仓股中。到了2023年,丘栋荣重新逐渐加仓快手,到如今快手已经位列丘栋荣整体持仓的第6大股。

2023年以来,快手股价已在50元上下横盘了4个多月。

与快手长期低位横盘不同,经营工业自动化仪表及控制装置的川仪股份,目前已经在38元上下的高位徘徊了四个多月。而铝产品制造商中国宏桥,二季度以来也有10%以上的回调。

从丘栋荣选择加仓的三只股票来看,并非都是经过长期的下跌,有的反而是在高位徘徊。

此次加仓的快手和中国宏桥都是港股上市公司,对此丘栋荣在二季报中表示港股的性价比依然很高,“港股二季度振幅较A股更大,港股整体估值水平基本处于历史较低的10%分位左右,港股性价比很高,且部分公司具备稀缺性,继续战略性配置。”

▲(丘栋荣旗下基金重仓股票情况。数据来源/Wind)

快速调仓后的丘栋荣,5只基金仍然分别保持着超93%的股票持仓占比。虽然股票持仓占比很高,但丘栋荣在管基金整体前十大持仓股票的基金净值占比只有34.61%,持股并不集中。另外受益于其低估值的投资策略,其重仓股的估值水平并不高。

虽然二季度,丘栋荣对持仓进行了快速调整,但二季度业绩的拉胯还是让其近一年(截至7月26日)的整体回报为-2.98%。

面对近期业绩不佳的情况,前述接近中庚基金的人士表示,今年以来,A股市场震荡加剧,港股振幅较A股更大,在此市场环境下,主动权益基金普遍出现了一定幅度的回撤。任何策略都有周期性,低估值价值投资策略在面临市场系统调整时也会出现短暂的“低迷”时期。

虽然丘栋荣4只基金(中庚港股通价值18个月封闭除外),至今仍维持在20%上下的年化收益率高位,但面对如今长达一年的震荡走低煎熬时期,丘栋荣又用什么来留住那些徘徊在失去耐心边缘的基民呢?

丘栋荣和中庚基金的下一站

在熬过了2020年下半年至2021年上半年的低谷期后,如今管理规模已达300亿元上下的丘栋荣正面临着未来发展的下一个节点。

其实,在某种程度上来说,丘栋荣面临的节点也是中庚基金发展的节点。

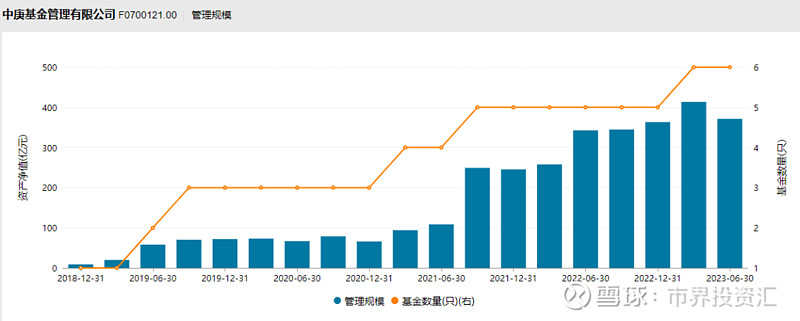

作为一家“个人系”公募基金,中庚基金在2015年成立后,直到丘栋荣加入中庚基金的2018年,才发行了第一只基金——中庚价值领航。而2018年,中庚基金的管理规模也只有区区8.94亿元。

如今,中庚基金的资产规模为371.31亿元,短短5年实现了40倍的增长。其中丘栋荣参与管理的规模就占了281.03亿元,占比高达75.74%。可以说,仅丘栋荣一人就撑起了大半个中庚基金的业绩。

具体来看,中庚基金目前在管基金产品一共只有6只。其中丘栋荣单独管理4只,与基金经理吴承根共同管理1只,为中庚价值灵动。目前该基金资产管理规模为28亿,只是丘栋荣整体管理规模的十分之一。

另外,基金经理陈涛单独管理1只,为中庚价值先锋。中庚价值先锋,成立不足两年以来,回报为12.71%,在647只同类基金中排名14,业绩比较能打,规模也不小,为90亿元。

值得一提的是,与丘栋荣一样,在加入中庚基金之前,陈涛也曾在汇丰晋信任职。

总体来说,在中庚基金的3位基金经理中,丘栋荣是当之无愧的“一哥”。

在公募基金圈,成名后的基金经理选择跳槽或“奔私”的大有人在。为了防止人才流失,基金公司往往通过升职等方式留住人才。目前,丘栋荣在中庚基金担任副总经理兼首席投资官,可以说是“身居高位”。

另外股权方面,2022年,在加入中庚基金3年时间后,丘栋荣也通过出资998万元的方式,获得了中庚基金4.99%的股权,并位列中庚基金第5大股东。

丘栋荣之所以能获得买入股份的机会,这离不开他加入中庚基金后,给中庚基金带来的利润的爆发式增长。

据2022年初,中庚基金股权拍卖时公布的中庚基金资产评估报告,2019年中庚基金利润还只有283.67万元,而到了2020年这一数据已猛增到了7471.44万元,2021年前8个月的净利润更是到了8999.74万元

▲(中庚基金资产管理规模情况。数据来源/Wind)

虽然中庚基金并未主动披露近年的利润情况,但近年中庚基金的管理规模节节攀升,从2019年末的71.84亿元,攀升到了如今的371.31亿元,增长了4倍,加之中庚基金的基金产品均为主动权益类,其利润情况颇为可观。

如今,丘栋荣的管理规模出现下滑迹象,这对比较依赖丘栋荣的中庚基金来说可不太妙。

作者 | 韩忠强

运营 | 刘 珊