主营业务为一次性医疗器械及消毒卫生用品的健尔康医疗科技股份有限公司(以下简称“健尔康”),在6月22日递交了招股说明书计划在上交所主板上市。

招股书显示,健尔康成立于2000年6月,主营业务为医用敷料等一次性医疗器械及消毒卫生用品生产和销售。公司主打产品为手术耗材类产品(手术巾、纱布垫)、伤口护理类产品(医用棉签、棉球、纱布绷带)、消毒清洁类产品(酒精、碘伏片等)。

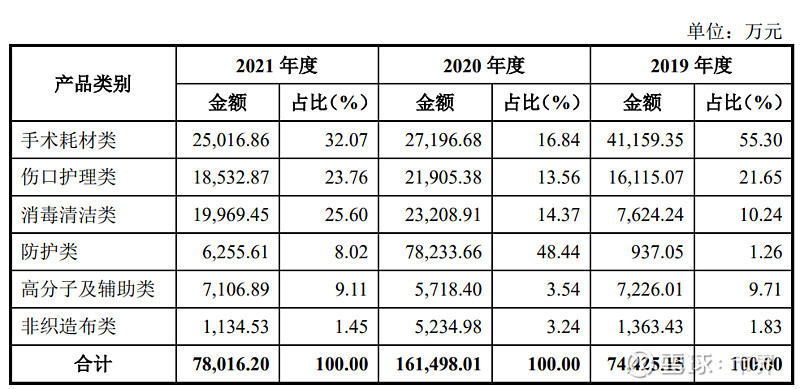

2021年三类产品分别实现销售收入2.50亿元、1.85亿元、1.99亿元,占健尔康主营业务收入比例分别为32.07%、23.76%、25.60%,该三类产品合计占公司主营业务收入比例为81.43%。

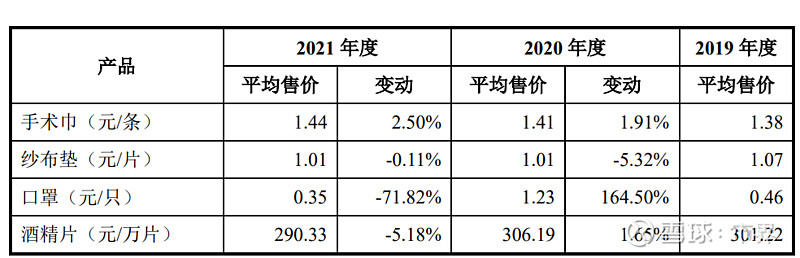

值得注意的是,2020年,健尔康防护类产品销售额曾高达7.82亿元,占公司主营业务收入比例高达48.44%。招股书显示,公司防护类产品为口罩。2020年,口罩等防疫类物资需求猛增,口罩价格快速走高。2020年公司口罩价格为1.23元/只,较2019年上涨167.39%。销量从2019年的2016.64万只暴涨至2020年6.36亿只,在量价齐升的情况下,公司防护类产品销售收入从937.05万元大涨至7.82亿元。

由于口罩销量爆发式增长,2020年公司经营业绩出现大幅增长。数据显示,2020年健尔康实现营业收入16.23亿元,同比增长116.97%。同期公司归母净利润为3.84亿元,同比大增457.70%。

然而,随着疫情被有效控制和口罩供给增长,口罩价格也一落千丈。2021年,健尔康口罩销售均价为0.35元/只,较2021年下跌71.54%,销售均价甚至不如2019年。销量方面2021年健尔康口罩销量也仅为1.78亿只,在量价齐跌的情形下,2021年公司防护类产品销售收入仅为6255.61万元,较2020年下滑92%。

口罩销售量价齐跌导致公司营收和净利润出现大幅下滑。数据显示,2021年健尔康实现营收和归母净利润分别为7.82亿元、1.31亿元,分别同比下滑51.81%、65.88%。

除防护类产品销售下滑外,2021年健尔康手术耗材类、伤口护理类、消毒清洁类产品销售额均出现下滑。具体来看,公司手术巾、纱布片、酒精片等产品销售金额均出现不同程度下滑。

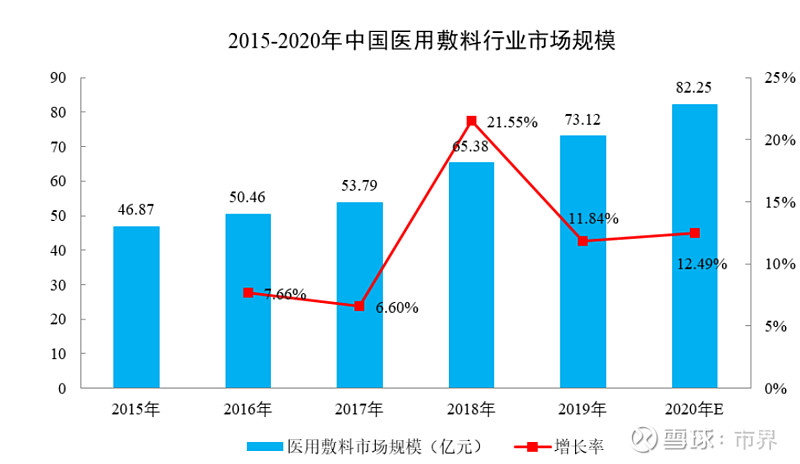

对于公司主营产品销量全面下滑,健尔康在招股说明书中并未给出明确解释。从行业情况来看,近年来我国医用敷料行业市场规模快速增长。医用低值耗材类市场规模2019-2021年分别为770亿元、970亿元、1057亿元。从行业情况来看,健尔康非口罩类主营产品销售下跌并不是行业因素。

从产品属性来看,医药敷料行业进入门槛不高,导致市场参与者众多,数据显示,截至2017年年底,我国医用敷料企业多达4500多家。

相较于稳健医疗、奥美医疗、振德医疗等头部企业而言,健尔康无论在市场份额和研发实力上都要逊色不少。以振德医疗为例,除口罩销量下滑外,振德医疗其他常规业务营收都在增长。

在竞争对手的挤压下,健尔康主营产品销售额出现下滑。

除主营产品销售额下滑外,健尔康面临最大的问题是经营业绩下滑导致无法过会的风险。根据2019年证监会公布的IPO新规显示,过会后业绩下滑超过50%的企业暂停IPO发行,待业绩恢复并企稳后再行处理或者重新安排上会。

目前健尔康还未上会,经营业绩大幅下滑对公司过会影响有多大犹未可知。对此,市界专门咨询了某券商投行人士。该人士表示:IPO企业从递交招股说明书到上会所需时间较长,主板IPO企业时间在1年半左右。根据证监会规定,每隔半年,排队中IPO企业需要递交新一轮招股说明书,上会前按照最新一版招股说明书的业绩来决定该企业是否成功过会。

如果上会前,最新一期招股说明书显示公司经营业绩下滑50%以上,过会的可能性将大幅下降。

过会后到注册期间,如果公司新提交的招股说明书显示公司最新一期经营业绩下滑50%以上,则IPO暂停,等待公司业绩回暖再恢复。

从经营业绩来看,2021年健尔康实现归母净利润为1.31亿元,同比下滑65.88%。

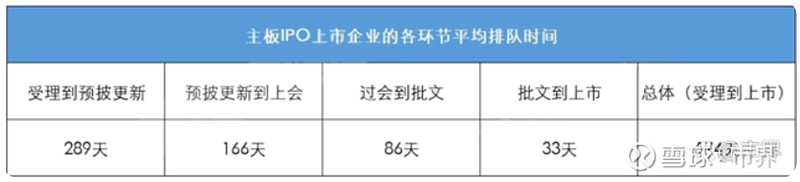

不过从过往经验来看,主板IPO排队企业上市时间都很长,从递交招股说明书到上市平均时间在500天以上。从证监会官网披露的信息来看,截至10月23日,健尔康还在受理反馈阶段。

根据董秘俱乐部披露的数据显示,上交所主板企业从受理到上会平均时长为455天。按照6个月更新一次招股说明书的规定来看,健尔康医疗到上会需要更新3次招股说明书。届时证监会需要审查的是公司2022年甚至2023年的业绩。

这段时间,健尔康需要止住利润下滑的颓势。

(作者:段楠楠)