又一家凭借核酸检测翻身的公司成功登陆资本市场。

5月18日,由核酸检测龙头达安基因参股的孙公司云康集团成功在港交所上市,但上市首日便遭遇破发。截至午间收盘,较发行价7.89港元/股跌4.82%,报7.51港元/股。

根据达安基因公告,其全资子公司达安国际持有云康集团46.96%的股权,上市后仍将持有34.21%的股份。实际上早在2008年,云康集团就由达安基因与现在公司董事长张勇共同出资创办,分别持股60%及40%。

作为一家医学运营服务提供商,云康集团主要的业务就是为医疗机构提供全套的诊断检测服务,其最大的营收主要来自于诊断外包服务,在疫情之前这一诊断外包服务于常规检测,包括感染病、病例检测以及遗传病检测等。2020年后,核酸检测一跃成为主营业务,占比近六成。

吃到疫情红利后,常年入不敷出的云康集团也成功“翻身”,营收从2018年的5.96亿元增长至2021年的16.97亿元,净利润更是直接扭亏为盈,在2020年之前,云康集团已连续多年亏损,2018年和2019年累计亏损超过8000万元,而2020年和2021年净利润分别达到2.76亿元和3.85亿元。

目前我国第三方医疗诊断市场已经形成了以金域医学、迪安诊断、艾迪康、达安基因为主的四大龙头。就拿金域医学来说,其2021年的营收高达119亿元,净利润达到22亿元。

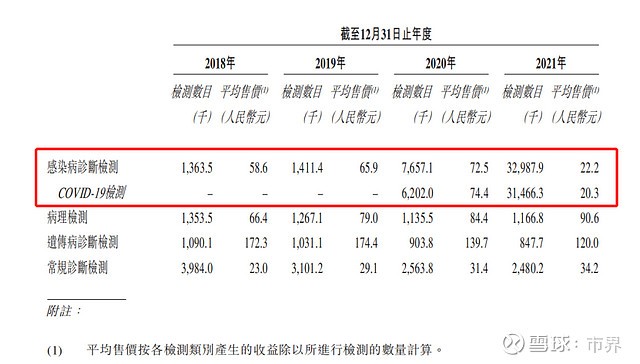

虽然云康集团在规模上无法与几大龙头相提并论,但过度依赖核酸检测服务或许是几大龙头保持业绩高速增长的“隐忧”。根据招股书显示,云康集团来自核酸检测服务的收入占比从2020年的45.6%增长至2021年的58.1%,但是同期核酸检测的毛利率却63.6%下滑至56.8%。

对于毛利率的下滑,云康集团解释称是政府定价协议设定的COVID-19检测价格因其成为常规检测而降低。从云康集团核酸检测服务的平均价格来看,已经从2020年的74.4元下降至2021年的20.3元。

最近,国家卫健委提出要在大城市建立步行15分钟核酸采样圈,并且多个城市也宣布常态化核酸检测,这意味着核酸采样在某种程度上将成为“刚需”。而一降再降的核酸价格也将成为云康集团未来高速增长盈利水准的“危险”因素。

不过,最大赢家或许还是再次孵化出上市公司的达安基因,它近年投资了不少公司包括麦澳医疗、四方传媒、腾飞基因、润虹医药等。其中麦澳医疗、润虹医药等八家公司已挂牌新三板,另外其参股的体外诊断公司安必平与内镜微创诊疗器械商安杰思已相继登陆科创板。

(作者|曾嘉艺,编辑|廖影)