作者 | 市界 林夏淅

编辑 | 山海关

5月28日 ,神雾环保公告停牌,若无新的战略投资引入,大概率将在一天后满足连续20个交易日收盘价低于股票面值的要求,并一个月内进入退市整理期,而退市整理期的交易期限30个交易日。

曾在2015年“逆市而上”,在2017年达到364.82亿元巅峰市值的神雾环保,如今成为创业板首家“面值退市”股,令人唏嘘。

这只曾经的10倍大牛股,股价从高位的37.58元跌倒如今的0.32元,跌幅高达99%。

重新审视神雾环保的登顶和坠落,会发现无法收场的结局早已埋下祸根。

实控人吴道洪在中国石油大学攻读博士时,就以自己的七项专利技术为依托,创办了北京神雾喷嘴技术有限公司,向冶金、化工、陶瓷等高能耗企业出售烧嘴、燃烧器等节能产品,为企业节省能耗、降低运营成本。

随着技术升级,吴道洪逐渐把当初的神雾喷嘴公司发展成包含9家子公司的神雾集团,旗下神雾环保、神雾节能分别在2014年和2016年借壳上市。

上市三年,神雾环保的营业收入从3.1亿元增至31.25亿元,翻了10倍有余,归母净利润也从0.3亿元增至7.06亿元,成为整个神雾集团的顶梁柱。

高速增长的业绩背后暗藏“玄机”,神雾环保的衰败源自其始终采用的“工业类PPP”模式。

上市后,神雾环保主要为全球煤化工、石油化工等客户(以下简称业主公司)提供节能环保的综合方案,例如为石油化工企业设计、生产成套设备,以提高能源利用率、减少能耗。

但这类项目的特点是耗资巨大,通常在几亿元到上百亿不等,神雾环保的做法是,以较小的投资比例与业主公司共同成立一个专门的项目公司,然后由项目公司作为发包方、神雾环保作为工程总承包方承接项目。

理想状态下,国资、产业基金和其他资本方在项目推进过程中逐渐入股,等项目完成并投产,各方就可以按照约定期限和比例,从每年节省的经济效益中获取收益分成。

但2017年5月,有媒体对神雾环保和神雾节能在高比例关联交易的业务模式下存在业务造假的嫌疑,经过一个月左右的发酵,神雾环保的股价开始“一泻千里”,长达半年的停牌重组期间,更是发生了全国性的金融去杠杆,导致神雾环保的资金情况快速恶化,大量应收款无法收回,最大的乌海项目也遭遇整改,成本巨大。

到2018年复牌时,神雾环保已经开始出现股权质押逾期违约、股份被冻结拍卖、员工薪酬无法发放等一系列资金短缺引发的问题。

事件升级的关键在于,2019年3月,神雾环保公告称在自查中发现未履行审批程序向母公司神雾集团和子公司华福工程提供对外担保的情况,金额合计9.8亿元,占公司最近一期净资产的35.25%。

4月大信会计师事务所对其2018年年报出具无法表示意见后,证监会在5月底对神雾环保、吴道洪和神雾集团进行立案调查,并在9月份的决定书中称,神雾环保在2017年一季报、半年报和三季报中货币资金列报数分别虚增不少于15.75亿元、8.35亿元和12.47亿元。

根据同期神雾集团的资金缺口和大信会计师事务所在2017年保留意见审计报告中的描述,神雾环保大概率是通过预付款的形式,将大额资金输送给了关联方。

2019年12月7日,证监会下发的处分公告显示,针对财务造假、违规担保和相关增持主体未履行增持计划三方面主要问题,对神雾环保、神雾集团以及实控人等6名主要责任人给予公开谴责的处分,对11名次要责任人给予通报批评的处分。

似乎还是重重举起,轻轻落下。

并未被动退市的神雾环保,从2019年10月到今年4月,包括胜沃项目、港元项目和乌海项目在内的几个重点项目却依然因为资金问题均已停工,生产经营近乎停滞。

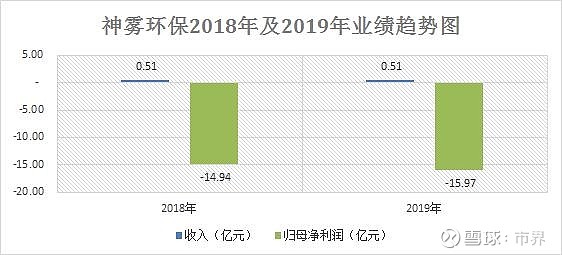

截至当前,神雾环保经审计的2019年年报因为种种原因尚未公布,但从2018年年报和2019年业绩快报数据来看,近两年神雾环保收入均为5100万元,归母净利润则分别亏损14.94亿元和15.97亿元,

最终,市场用价格做出了选择。

神雾环保在今年5月27日公告称,因连续19个交易日收盘价格低于股票面值(1元),结合当前0.32元/股的股价,即将被终止上市,而深圳证券交易所创业板也拒绝了公司股票重新上市的申请。

高光时刻,吴道洪也曾经对未来充满希冀,“退一万步来讲,假使我们管理团队的管理、运作水平不是那么理想,运气也不是那么好,未来神雾在(化石能源、矿石资源、可再生能源和资源)三个领域的核心颠覆性技术加起来,也能成为世界五百强企业之一!”

五百强看来是很难了,对于即将退市的神雾环保而言,之后还将面临的数十亿诉讼赔偿,可能是更头疼的问题。

除了神雾环保之外,曾经的“风电第一股”ST锐电和创业板天翔环境也在此前的5月13日分别进入退市整理期和正式退市,而在强监管叠加新《证券法》,有专家表示,今年至少会有20只股票退市。