文 ✎ 林夏淅

编辑 ✎ 刘肖迎

1995年,火遍大街小巷的《阿莲》和《大中国》,让人们彻底记住了25岁的戴军和27岁的高枫。这是一个剧烈的时代,人们一边被流行冲刷,一边被商业裹挟向前。

这一年的12月5日,北京国际展览中心迎来了家乐福在中国的首家门店。

“满货场跑着滑旱冰鞋的小伙儿,给顾客服务。没有那虎视眈眈如典狱长似的保安盯着,小货车可以推到店外,导购小姐也不作急赤白眼的推销状。除了管肉食部叫猪肉课不中不日的,没别的毛病。”之后的一篇《洋店咋就发财》文章对家乐福如此描述。

紧挨家乐福的朝阳百货大楼和燕丰商场受到强烈冲击,刚开业不久的万得万超市、百姓购物中心及新意达购物俱乐部几乎都在赔本赚吆喝。燕丰商场当机立断,下调饮料、方便食品、洗涤用品等1000多种商品价格。

一个新时代来了。

01

正面搏斗

家乐福能顺利进入中国,离不开一项政策。

1992年,国务院发布允许外资企业以合资的方式进入特定区域的零售业批复,起初仅限服装和百货等领域,1995年拓展到食品和连锁经营业。

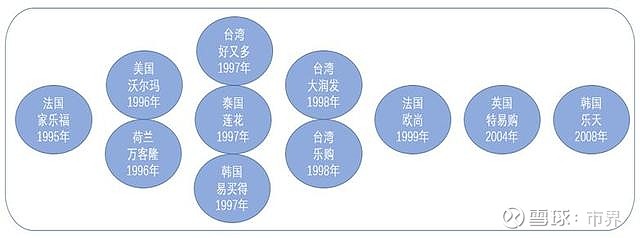

▵ 外资超市来源地、品牌名称及进入中国内地市场时间

家乐福在北京站稳脚跟后,迅速在各大一二线城市铺展开来,来自美国的沃尔玛和荷兰的万客隆紧随其后,分别选择了深圳和广州作为降落地。

新颖的商品陈列、先进的促销手段、一站式购物,这些在今天看来十分普遍的管理模式和经营机制,在当时却让国内零售业大开眼界。超市里堆放的“菜篮子”、在开放透明的区域现场制作面包等熟悉的场景,更是吸引着无数当下的消费者。

“这家偌大超市,就来了三五法国人,租中国地方雇中国员工进中国货卖给中国人赚中国钱,着实成功,此事值得琢磨。”在《洋店咋就发财》文中,作者对家乐福的经营方式无比惊讶。

除了花哨新颖的模式,外资超市最吸引人的,在于低价。

有报道称,来自荷兰的万客隆,1996年在广州开张时,将原本计划投入的1000万元广告费,直接用于降价补贴,和其他商场相比,其主力商品的售价均降低20%-30%以抢占市场份额。

一年后,万客隆把店开到了家乐福的根据地——北京。随之而来的是更加疯狂的低价模式,报道显示,北京万客隆洋桥店一袋净重99克的美国艾可堤微波玉米花售价为5元,而同一商品在同区域另外两家超市的售价分别为6.2元和6.7元。

同是1996年进入中国的沃尔玛,更是将低价策略定为其长期的营销手段,提出“天天平价”策略,力求在价格上做到业内最低,如果消费者在沃尔玛采购的商品价格高于其他商店时,将退还差价。

导致这种低价的原因,除了更高效的经营模式和采购模式外,还有一些针对外资企业的税收优惠政策,这种变相的补贴给了外资超市更大的降价空间。

反观此时的本土超市,显得更像是“襁褓中的婴儿”。而政府的放开限制像是终结了对本土超市的保护期,让实力悬殊的双方展开正面搏斗。

在此冲击下,一些实力较弱的本土超市成为第一批“牺牲品”, 以1997年为例,北上广深等城市各有10家以上比邻洋超市的当地超市倒闭,当时212家大型商场中有119家首次出现了利润下滑。

进入21世纪,加入WTO的中国在2004年彻底放开外资零售业,外资超市进入了迅猛扩张期。

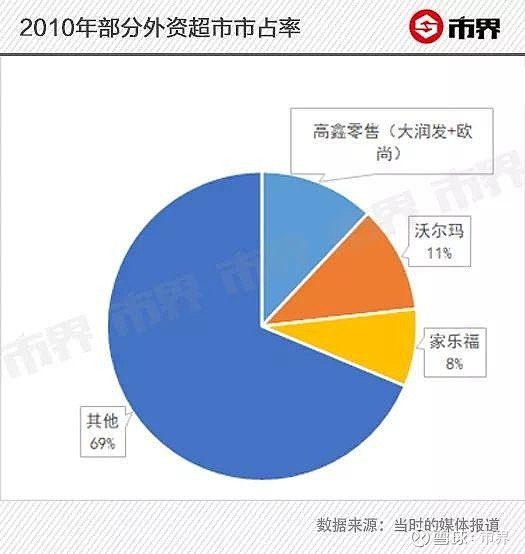

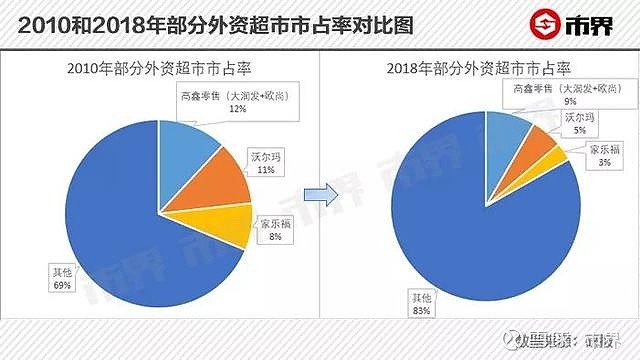

2010年,家乐福、沃尔玛、大润发在中国门店数量均在200家上下,根据当时媒体报道的数据,光是排名前三的外资超市就占据当时31%的市场份额。

善于学习模仿或是进行差异化探索的本土超市,在危机感中慢慢寻找着出路。

1994年开出第一个门店的物美超市,于1997年托管了石景山古城菜市场,把不足2000平方米的古城菜市场扩建为4500平方米的现代超市,扭转了亏损局面。至此,物美开始采用与国有商店合资合作的方式,以改造旧式副食店和菜市场的模式迅速扩张。

华联超市发扬“小而全”特色,把调味品和南北货放到入口处最显眼的货架上,使顾客能在最短时间内买到生活必需品,而不像在家乐福里一样,买一瓶酱油也要上到二楼,在偌大货架中寻找目标,再到收营台前排长队结账。

1998年成立的永辉超市,避开与外资超市的正面交锋,以生鲜、副食品为主打,在各连锁店面内都开辟出近一半面积经营生鲜品,创造出农贸超市式的新型模式。

无数小范围的争夺,刺激着原有“领主们”的神经,洋超市不再只是潜伏着的危机,而是明面上的真枪实弹。

02

告别高速增长

家乐福的转折点出现在2017年。

全球范围内,家乐福营收在2010年开始了明显的下滑,直到2016年才有所缓和。相比之下,净利润的下滑却没有停止,2017年甚至开始出现亏损状况,家乐福中国成为重灾区。

2017年和2018年两年,家乐福中国占家乐福总营收的比重分别为5.14%和4.9%,而亏损金额却分别占到了26.53%和13.13%。家乐福中国对于家乐福集团而言,成了一条急需切割的“后腿”。

2019年6月24日,苏宁易购一纸公告,昭示着家乐福中国的命运:苏宁易购以48亿元收购家乐福中国80%的股份。

家乐福中国不是第一个倒下的,也不会是最后一个。

2004年,来自台湾的乐购超市被来自英国的Tesco(特易购)收入囊中,国内25家乐购大型超级市场成为Tesco进入中国市场的跳板。10年之后,Tesco又被华润创业收购,135家门店全部改名“华润万家”。

2008年,韩国乐天集团以12.8亿元并购了来自荷兰的万客隆,在原万客隆九仙桥总店内,超市扶手边上的黄金位置,很快摆上了大量乐天巧克力派,万客隆门店陆续更名“乐天玛特”。

2017年,在华发展每况愈下的乐天玛特,在 “萨德”阴霾下,旗下93家门店宣布向利群股份、物美集团出售。

“大鱼吃小鱼,小鱼吃虾米”的戏码轮番上演。

存活下来的外资超市中,沃尔玛集团全球范围内的业绩表现令人堪忧,从盈利角度来看,其净利润和净利率已经连续下滑了4年,净利润从4年前的1004.2亿元降至447.1亿元,净利率则从3.37%降至1.3%。

沃尔玛没有披露中国地区的销售业绩,但从现有数据来看也不会太好。2018年,沃尔玛门店数达到400多家,较2010年的219家,增加了近一倍,但其市占率却下降了近一倍,从2010年的11%下降到5%。

报团取暖的台湾大润发和法国欧尚,在利润分配问题上纠葛多年,终于在2011年携手以高鑫零售名义上市,完成了当时为人称道的“金钱婚姻”,目前由阿里持股36.17%。

另一家还活着的德国品牌麦德龙,则屡次传出招标出售中国业务的消息,竞争者也还是永辉、腾讯、阿里、苏宁那些常客,距离转手似乎也不远了。

截至2018年,排名前三的外资超市市占率已经从2010年的31%降至17%,沃尔玛和家乐福的市占率均大幅下跌。

从如日中天到如今的惨淡景象,外资超市在中国的败局让人不禁反思,这二十余年究竟发生了什么?

03

逼走洋超市的本土力量

2011年3月到10月,TESCO、家乐福、麦德龙和沃尔玛陆续宣布更换中国区域负责人,外资超市们似乎“嗅”到了某种危险气息。

果不其然,2012年,家乐福继退出俄罗斯、韩国、日本、泰国、美国后,在中国市场也开始频频关店,Tesco这一年在中国共关闭了4家门店,沃尔玛计划开设的新店面积缩减约30%,并于2013年陆续关闭包括郑州、杭州及部分二三线城市的门店。

外资超市确实遇到了难题,除了飞涨的成本、消失的政策红利、日益壮大的电商,还有在外资超市“拉扯”下长大的本土超市,而这些都已经不是换帅可以解决的了。

2012年,广东省流通业商会执行会长黄文杰曾表示“外资零售巨头一般都以极低的租金签下长达15年左右的长租约,如此算下来,大部分零售商如今都面临第一批商铺物业的到期。”

刚进入中国市场时,在国外市场已经积累大量资本的外资超市巨头们以一次支付10余年租金的方式取得了极低的租金价格。这一优势在租赁到期后,反过来成为制约外资超市的巨大绊脚石。

2011年,仅广州地区商铺整体租金升幅就在5%-10%左右,热门区域甚至高达3-4倍,2012年,全国连锁百强企业的平均房租上涨21%、人工费用上涨20%、水电费上涨16%,成为外资超市扩张放缓的最主要原因。

改革开放后,外资企业在华一直享有优渥待遇,从2007年开始也逐渐与内资企业相统一,从最早的所得税制度,蔓延至工资薪金支出税前扣除政策、土地占用、房产税、城建税和教育费等领域。

此外,早年间地方政府在招商过程中为了引进“洋品牌”,在选址、土地使用、规划约束、审批流程等方面给予外资超市更宽松的条件。在本土超市规模不断扩大、公关能力不断增强之后,外资超市也逐渐失去了这部分隐形的政策优势。

当然,电商的冲击也是不可忽视的重要因素。随着电商领域的拓展,其触角从单纯的图书和电器类商品延伸至包装食品、日用品、服装等各个领域,以低价优势分流了部分超市客源。

▵ 中国国际金融展电商宣传物料

经过十余年的学习,逐渐成熟起来的本土超市,在店铺布局、商品选择与陈列、管理方式、促销手段等方面,已经可以完全效仿成功的外资超市,在消费者群体中产生无差异的购物感受。毕竟这些并不是什么隐形的高科技,而是逛一圈超市就肉眼可见的差别。

叠加的难题形成无解的困境,外资超市由此步入“囧途”。

04

留下的傍上了“大款”

外资超市在中国“开荒“十余年,荒地不再是那片荒地,对手也不再是那些对手。

优势在一天天流失,中国市场对他们来说是一个遥远的战场,干不下去还可以撤,但对于本土超市而言,退无可退逼着他们拼尽全力。

与其说外资超市逐个退场,不如说他们以另一种形式融入、壮大了本土力量。

作为第一批兴起的大卖场,家乐福手握51个大中型城市优势地理位置,以及3000万个会员,还有苏宁易购发展全品类超市百货所必需的,包括生鲜商品在内各地供货资源及供应链。

而苏宁集团,拥有自己的地产板块,可以解决苏宁易购的租赁问题,自然也可以为家乐福头痛的租金问题提供帮助。

苏宁易购和家乐福的结合只是一个缩影。

相比“卖身”的家乐福,沃尔玛以持股9.91%为基础,选择拥抱京东。站在沃尔玛的角度,是傍上了电商大佬、扩充了更多流量入口。站在京东的角度,沃尔玛的入驻极大地扩充了自己的SKU,为线下全品类发展提供了更完整的后备力量。

阿里入股大润发和欧尚的母公司高鑫零售,成为国内最大线下零售业上市公司的第二大股东,利用大润发的线下引流效果,为自己补充更完整的客户群体,为新零售的完善提供一个接地的平台。

作为90年代第一批兴起的大卖场,外资超市不仅跑马圈地般抢占了各线城市大量优势地理位置,还用二十余年建立了多个深入人心的超市品牌,积攒了大量会员。

截止2018年12月31日,家乐福账面净资产为-19.27亿元,而苏宁易购的收购对价为48亿元,且不论这大额商誉背后是否藏雷,家乐福品牌价值必定也有所体现。

从1995年中国第一家外资超市家乐福落地北京,到家乐福中国卖身苏宁,24年间,外资超市们经历了高光时刻,如今却都在一一作别。

一个时代就这样结束了。

在24年间,他们所有这些的积淀,都将作为遗产,继承给打败自己的本土新兴力量,或是与其共享。

想探索更多好玩资本故事,也可关注公众号市界(ID:ishijie2018)