缺陷1:资本支出比率平均63%,期间自由现金流400亿,同期432亿总分红,伊利通过增发或银行贷款来补充资本金,在增发遇阻,或者增发后仍不足以满足并购等大规模资本支出时,需要通过贷款等有息负债来筹集。同时,奶农的售奶款是要即时结清的,乳企的账上业必须匹配相当的货币资金供周转。这是液态奶的商业模式决定的。

缺陷2:高端产品带动液体奶吨价提升,需要持续投入营销费用。

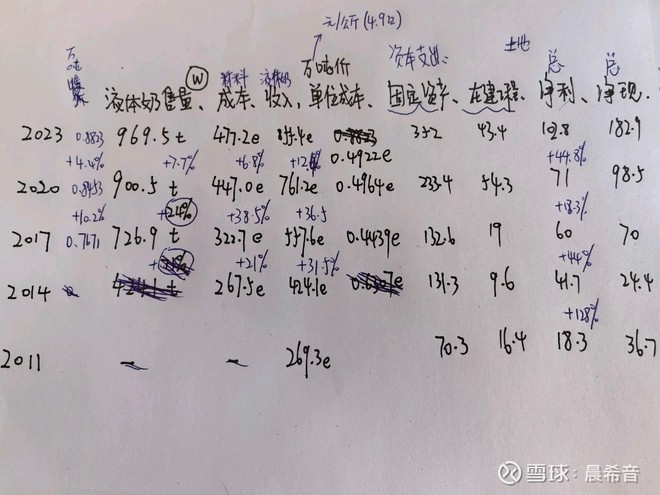

优势1:供给端规模经济。原奶充足,单价近十年稳定在3.5-4.5每公斤。近一两年供大于求,原奶价格略有下降。

优势2:管理层股东回报意愿和能力优秀,分红逐年提升。

优势3:相比国企蒙牛,公司治理结构更好。

总结:估值便宜,分红和现金流质量良好。

#希音消费#