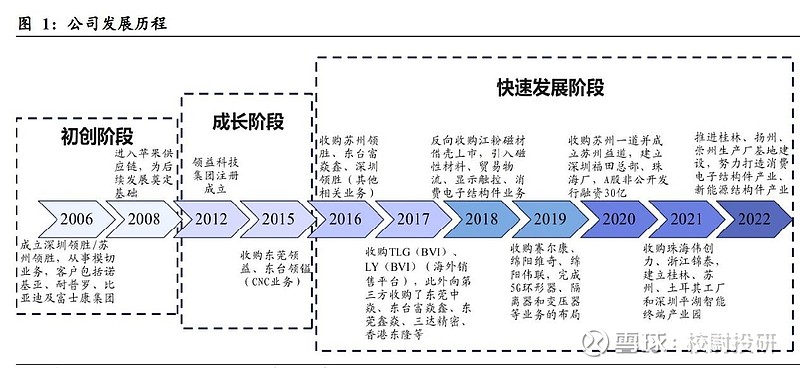

公司发展史

2006—2008 年初创期。2006 年,子公司领胜电子设立,负责模切业务的运行。2008 年公司通过iPod 和其他产品提供模切业务切入苹果供应链。

2009—2018 年加强主业,沉淀技术进入大客户供应链。2012 年领益科技集团注册成立,先后收购深圳领胜、深圳领略、苏州领裕等多家公司,冲压、CNC、紧固件、组装等业务得到拓展。2014-2016 年间,公司进入VIVO、OPPO 以及华为供应商行列。2015 年完成帝晶光电的收购,负责显示触控的业务,2016 年收购东方亮彩、中岸控股,拓展精密结构件/贸易业务。2018 年,领益科技获批与江粉磁材资产并购,成功借壳上市登陆,更名为领益智造。

2019—至今多元化布局,开拓多条成长曲线。2019 年收购赛尔康,布局充电器业务。同时,全球化布局步伐加快,开设韩国办事处。2020 年领益智造利用旗下子公司进军发展光伏储能业务。2021 年收购珠海伟创力与浙江锦泰,战略入局组装及新能源业务。自2019 年起至今,领益智造不断提高资本运作能力,对部分业务进行了业务整合,先后剥离了深圳合力通、帝晶光电、江粉高科。2023 年5 月,公司旗下全资子公司领鹏智能科技与Hanson Robotics 签署谅解备忘录,双方将就人形机器人的优化量产设计展开合作。

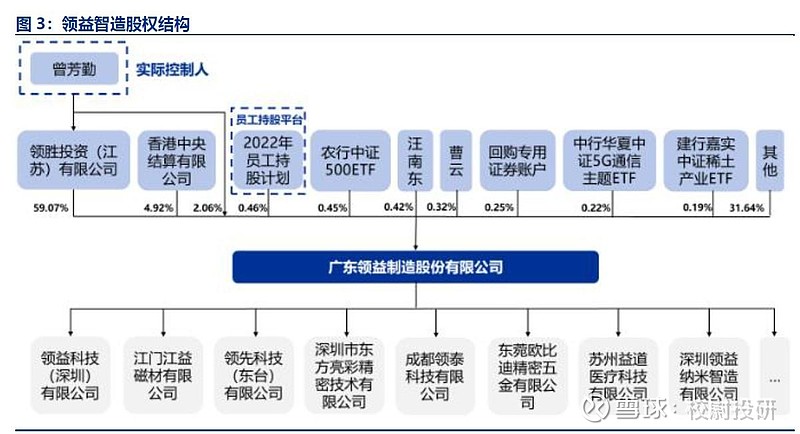

股权结构

公司股权集中稳定,员工持股助力长期发展。公司实际控制人为董事长兼总经理曾芳勤,直接、间接合计共持有领益科技的股权61%。公司股权结构保持集中稳定,有利于长远发展。另外,公司员工通过持股平台,共计持有0.66%的股份。员工持股计划包含公司董事、监事、高级管理人员、公司及下属子公司核心管理人员、公司及下属子公司核心业务人员等,通过建立员工与全体股东的利益共享和风险共担机制,吸引和保留优秀管理人才和业务骨干,有利于公司长期、持续、健康发展。

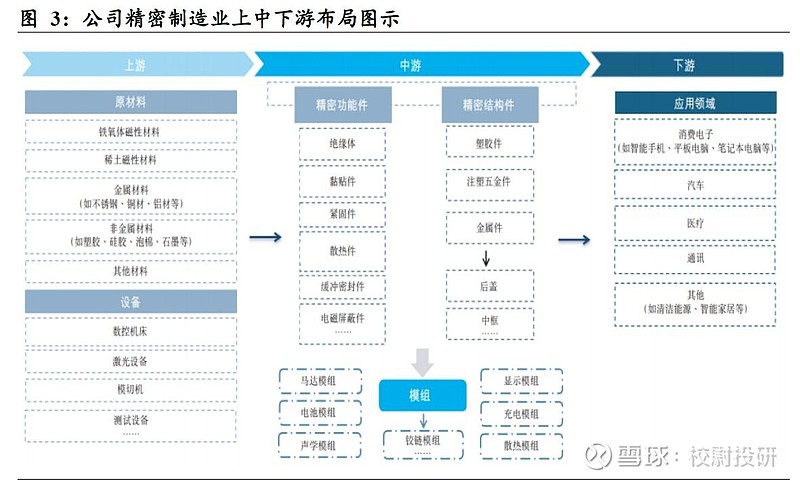

主营分析

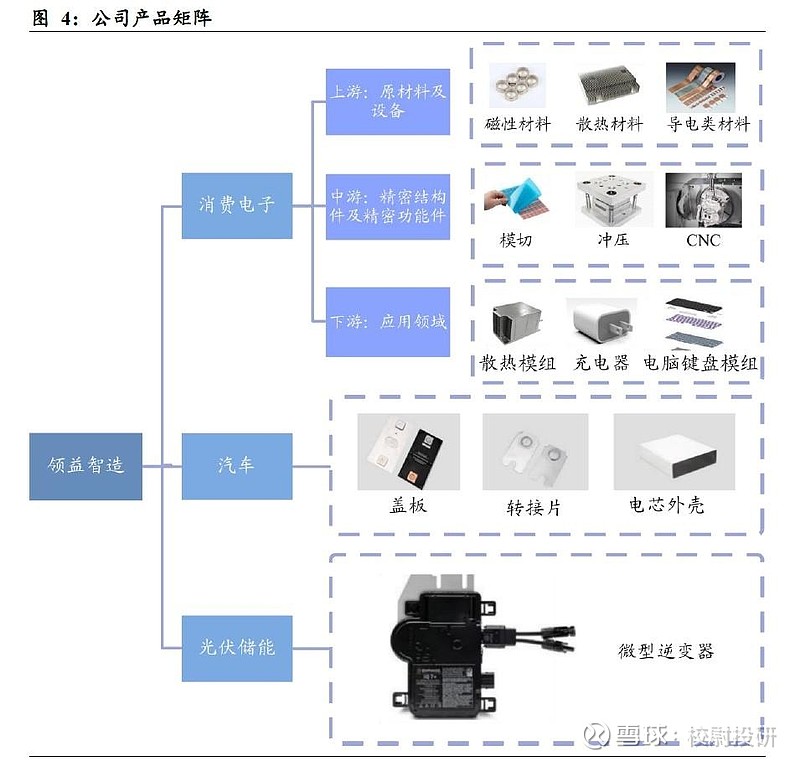

公司主要从事精密功能件、结构件及模组等业务,主要应用于消费电子、汽车及光伏储能等行业。公司在精密制造行业中同时覆盖上游原材料和生产加工设备、中游精密功能件和结构件、模组业务,作为世界领先的电子及通讯核心供应厂商,在全球范围内提供精密功能件、结构件、模组业务的全产业链一站式智能制造服务及解决方案。其中,上游原材料包括磁性材料、金属材料(如不锈钢、铜材、铝材)、非金属材料(如塑料、硅胶、石墨、碳纤维),生产设备包括数控( CNC)加工所使用的各类 CNC 机床、模切加工所使用的激光设备和多任务位圆刀模切机、测试设 备、冲压机、各式模具等;下游应用领域主要为智能手机、平板电脑等消费电子产品。经过公司在上游材料业务领域的多年探索,目前产品供应主要覆盖磁性材料、散热材料、导电类材料、功能膜材等关键上游原材料领域,并创新性地增改良料性能并将上游产品完美适配到中下游产品。

财务数据

领益智造4 月30 日发布2023 年年度报告及2024 年第一季度报告。2023年公司实现营收341.24 亿元,同比下降1.05%;实现归母净利润20.51亿元,同比增长28.50%;实现扣非归母净利润16.93 亿元,同比增长13.30%。单季度看,2023Q4 公司实现营收94.78 亿元,同比下降3.45%;实现归母净利润1.81 亿元,同比下降51.01%;实现扣非归母净利润0.09 亿元,同比下降90.68%;2024Q1 公司实现营收97.99 亿元,同比增长35.83%;实现归母净利润4.61 亿元,同比下降28.72%;扣非归母净利润3.52 亿元,同比下降17.73%。

公司优势

AI 终端硬件打开增长空间,智能手机、智能穿戴领域全面布局。公司积极布局AI 终端硬件领域,由消费电子产品制造厂商转型升级为AI 终端硬件制造平台,提供AI 终端硬件产业链上游核心零部件的研发、设计、生产、销售及解决方案等服务。2023 年公司AI 终端及通讯相关产品实现收入306.87 亿元,毛利率21.62%。其中,电源、电池、散热、显示、摄像头、中框等零组件收入占比较高,XR、折叠屏手机、服务器、机器人等终端相关零组件收入增长较快。

长期深度绑定海外大客户,汽车业务成长迅速。汽车业务方面,随着全球新能源汽车市场的持续增长及市场份额的不断提升,公司相关业务收入增长显著。2023 年公司汽车业务实现收入16.97 亿元,同比增长43.61%。公司在动力电池结构件细分领域中迅速崛起,以高标准产品成为北美新能源大客户的重要供应商。2023 年8 月公司子公司与德国某整车厂商旗下动力电池子公司签订了《提名协议》,为其供应动力电池盖板、模切件以及相关注塑、冲压件,协议的顺利履行预计将累计增加公司2025 年至2029 年收入约人民币22 亿元。此外,公司正积极拓展汽车其他相关产品线,如散热模组、充电产品和车载充电机等。

海外光储大客户核心供应商,市场份额有望持续提升。光伏储能业务方面,公司在微型逆变器等产品领域的快速布局取得出色成绩。2023 年公司光伏储能业务收入达15.55 亿元,同比增长29.89%。公司主要以ODM 合作方式与国际领先的光伏储能领域客户共同开发新型微型光伏逆变器等产品并为其提供代工服务,其相关终端产品的全球市场覆盖率保持领先。同时,公司光伏储能业务与原有业务协同性强,凭借在消费电子领域的精益智造、自动化、智能化、规模化供应及配套能力等方面的深厚积累迅速提升市场份额

估值总结

基于公司在AI终端产品和汽车业务的高速增长,而且公司业务海外占比大属于出海概念股,我们可以给与公司30倍市盈率估值,公司23年的净利润是20.5亿元,30倍就是615亿市值左右,股价还有空间。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研