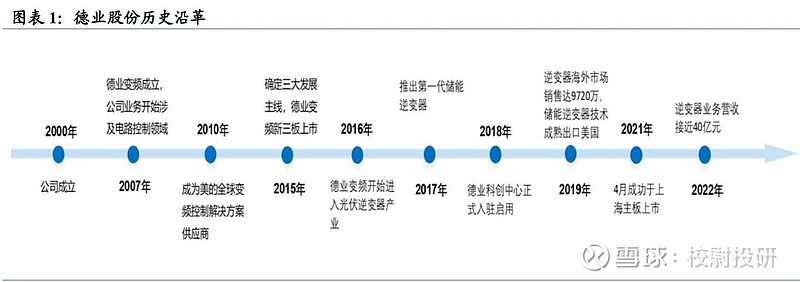

公司发展史

深耕电气二十余年,迅速实现逆变转型

宁波德业科技股份有限公司,成立于2000 年,起初专注于注塑件,模具,钣金件以及除湿机等环境电器产品。2007 年起开始为美的配套生产家用空调热交换器,同年成立德业变频,业务开始涉及电路控制领域。2010 年成为美的全球三家变频控制解决方案供应商之一。2015 年确定热交换器,电路控制系列和环境电器系列三大发展主线,同年德业变频于新三板上市。2016 年德业变频开始进入光伏逆变器产业。2017 年推出第一代储能逆变器,随后逆变器业务迅速发展,逆变器海外市场销售几何式增长,到2021 年德业成功在上交所主板上市,此时逆变器板块已拥有组串式逆变器,微型逆变器和储能逆变器三大产品线,2022 年营收接近40 亿元。

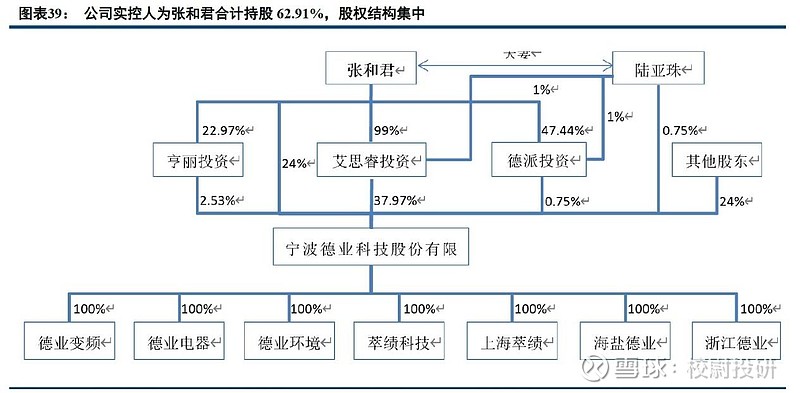

1.2 股权结构稳定集中,员工持股促进增长

张和君为实际控制人,股权结构集中。截止2023 年9 月30 日,董事长兼总经理张和君为公司实际控制人,直接持股24%,通过艾思睿投资间接持股37.97%,通过员工持股平台亨丽投资和亨丽德派分别间接持股0.58%和0.36%,共计持股62.91%。其妻子陆亚珠直接持股0.75%,间接持股0.38%,共计持股1.13%。公司拥有德业变频、德业电器、德业环境、萃绩科技、上海萃绩、海盐德业、浙江德业七个全资子公司,其中德业变频、萃绩科技、海盐德业、浙江德业主要从事逆变器业务,德业环境主要生产空调相关产品,德业电器主要生产除湿机等产品。

主营业务

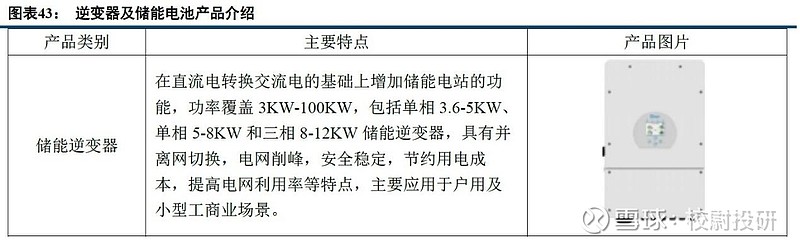

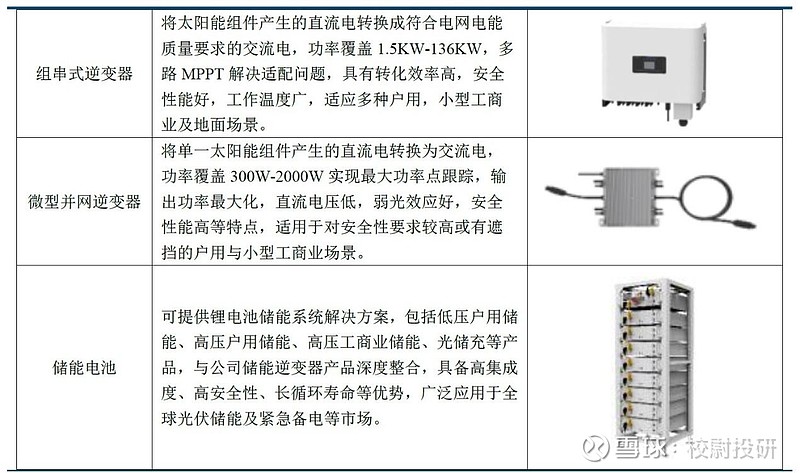

逆变器产品矩阵完善,户储竞争力较强。逆变器是公司的核心业务,产品矩阵全面覆盖储能、组串、微型逆变器。

热交换器面临挑战,除湿机蝉联平台桂冠。公司传统业务包括热交换器及环境电器产品,热交换器包括蒸发器和冷凝器,主要作为家用空调的配套产品,发展受制于空调行业。2022 年热交换器产品实现营业收入12.37亿元,占公司营业收入20.77%,同比下降46.86%,空调市场景气度下行为热交换器业务带来一定挑战

财务数据

23 年实现营收74.80亿元,同比+25.59%;归母净利润17.91 亿元,同比+18.03%;扣非归

母净利润18.53 亿元,同比+20.72%;毛利率40.41%,同比+2.38pct;净利率23.94%,同比-1.64pct,主要系储能电池包业务规模扩大。24Q1实现营收18.84 亿元,同比-9.64%;归母净利润4.33 亿元,同比下降26.48%;扣非归母净利润4.25 亿元,同比-19.04%;毛利率36.33%,同比-6.73pct;净利率22.98%,同比-5.26pct,主要系欧洲户储去库存。

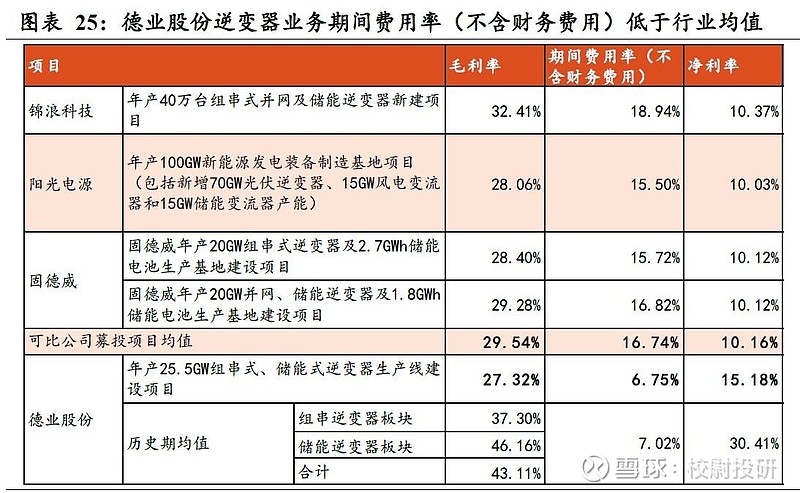

公司费用控制能力更好,项目期间费用率(不含财务费用)6.75% 低于同行业可比公司募投项目期间费用率(不含财务费用)均值 16.74% 。 主要由于: 1公司出身传统家电企业,实行精细化管理,期间费用率一直控制在较低水平; 2公司依托境外经销合作伙伴或采用贴牌本土经销商的模式进行销售,相较部分同行业可比公司在境外设立子公司并投入销售团队的方式,降低了市场及客户开发等销售环节成本; 3 )有别于同行业竞争对手积极拓展新兴业务,德业变频聚焦主业逆变器且现有产品已渡过市场开拓期并快速起量,且 储能、组串和微逆具备采购、生产和销售协同效应, 期间费用得到摊薄。

竞争优势和亮点

逆变器业务以点覆面深入海外市场,盈利能力显著。德业在重要销售区域设立售后服务点,以点覆面深入周边市场,23 年公司逆变器已销往南非、德国、巴西、印度等市场。德业产品性价比优势显著,快速打开销量,公司逆变器23 年总计销售88.90 万台,其中储能逆变器40.87万台,组串式逆变器20.67 万台,微型并网逆变器27.35 万台。得益于技术升级带来的成本优势及规模效应显现,23 年公司逆变器毛利率达到52.33%,同比+4.15pct。

新兴市场光储需求突出,亚非拉地区有望放量。2023 年储能电池产品实现营收8.84 亿元,同比+965.43%,占比11.82%,毛利率33.87%。公司积极借助储能逆变器渠道向下游开拓储能电池包业务,实现两者协同发展。根据EESA 数据,2023 年全球新增户储装机16.1GWh,同比增长约100%。亚非拉地区电网薄弱,未来户储产品有望放量

渠道优势构筑壁垒,预期24Q1 出货环比显著改善。据集邦新能源公众号,公司依托中建材和SunSynk 两大渠道商,在南非市场取得优势地位。据海关总署,2024 年1-2 月浙江省出口南非/巴西逆变器月度金额均值较23Q4 单月平均值高110.7%/65.9%,环比显著修复,我们认为公司业绩底部已显,预计24Q1 出货水平环比显著改善,24 年业绩将呈现环比高增长趋势。

估值和盈利展望

(1)逆变器业务:根据2023年公司年度报告,2023年度公司逆变器主要销往南非、德国、巴西、印度等市场,总计销售88.90万台,其中储能逆变器40.87万台,组串式逆变器20.67万台,微型并网逆变器27.35万台。22、23年公司光伏逆变器分别实现营收39.85/44.30亿元,同比+238.32%/11.15%。预计2024-2026年公司光伏逆变器营收分别为46.17/53.59/61.68亿元

(2)储能电池包:2022-2023年公司储能电池包分别实现营收1.20/8.85亿元,

2023年储能电池产品占公司营业收入11.82%,较上年同期增长965.43%。由于全球户储需求增加,储能电池与储能逆变器市场迎来快速增长,公司布局储能电池产品,与自有储能逆变器协同发展,积极借助储能逆变器渠道向下游开拓储能电池包业务。预计2024-2026年公司储能电池包营收分别为30.00/45.00/57.00亿元

(3)热交换系列:2023年热交换器产品实现营业收入13.45亿元,占公司营业收入17.98%,较上年同期增长8.69%。2023年受宏观和消费环境好转等因素的影响,下游客户空调销售增长,热交换器销售回暖。预计2024-2026年公司热交换系列营收分别为14.69/16.05/17.53亿元

(4)除湿机系列:2023年除湿机产品实现营业收入7.04亿元,占公司营业收入9.41%,较上年同期增长21.51%。除湿机国内销售稳中有增,预计2024-2026年公司除湿机系列营收分别为8.79/10.99/13.74亿元

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研