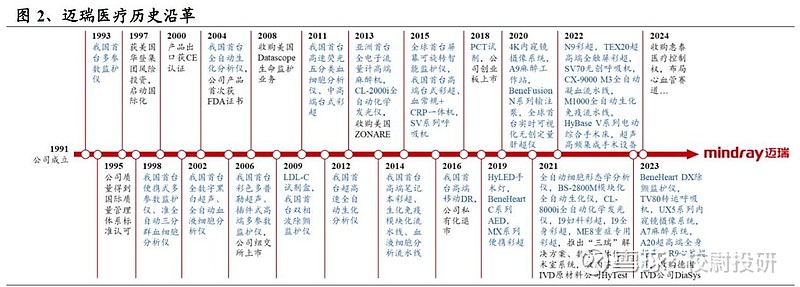

公司发展史

迈瑞医疗1991 年成立于深圳,是国内产品最全、销售实力最强的医疗器械龙头企业,主要产品覆盖生命信息与支持、体外诊断及医学影像三大领域,为全球医疗机构提供一站式优质产品和IT 综合解决方案。目前公司已成为全球领先的医疗器械及解决方案供应商,建立起基于全球资源配置的研发创新平台,形成庞大的全球化研发、营销及服务网络,其产品已进入近11 万家国内医疗机构,覆盖99%三甲医院,远销全球190 多个国家/地区,并在境外拥有超50 家子公司。

以产品为矛,发掘全球商机,迈瑞医疗正在大步迈向国际医疗器械行业前列。2022年,公司营收在全球医疗器械企业中排名第27位,较2021年上升4位,较2020年的第36位上升9位;基于对行业未来发展和公司前景的看好,公司目标在2025年跻身全球前二十医疗器械榜单,并向全球前十、甚至更高的行业地位发起冲击。相较于国际器械巨头,历经多年的完善与打磨,公司在医疗设备与IVD领域的布局已较为齐全,核心产品在性能与质量方面已媲美乃至超过同行,而在医用耗材领域,公司新进入的部分高潜业务板块仍有较大可拓展空间,有望成为公司下一个业务亮点

股权结构

李西廷持有公司28.04%的股份,徐航持有公司17.2%的股份两人是公司的实际控制人

股权结构相对集中和稳定。

财务数据

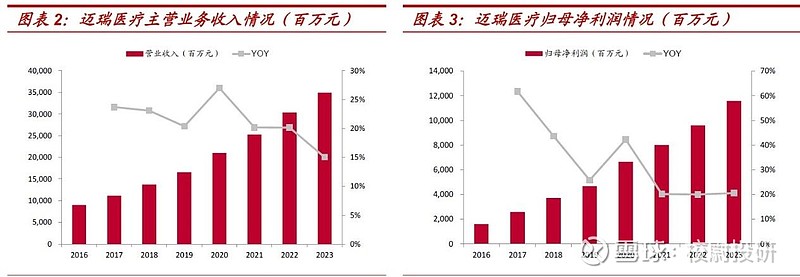

公司发布2023 年年报以及2024 年一季报,2023 年公司实现营业收入349.32亿元,同比增长15.04%;归母净利润115.82 亿元,同比增长20.56%;扣非归母净利润114.34 亿元,同比增长20.04%。2024 年一季度,公司实现营业收入93.73 亿元,同比增长12.06%,实现归母净利润31.60 亿元,同比增长22.90%,实现扣非净利润30.37 亿元,同比增长20.08%。

公司业绩增长非常稳定,年年创新高,过去常年增速保持在20%-30%之间。在保持高速增长的同时公司净资产收益率也是非常高的水平在33.6%附近,我们常说超过15%的公司就是优秀的公司(常年稳定保持),而迈瑞医疗的净资产收益率直接是优秀公司的一倍,可见公司赚钱能力非常强。是一家不可多得的好公司。

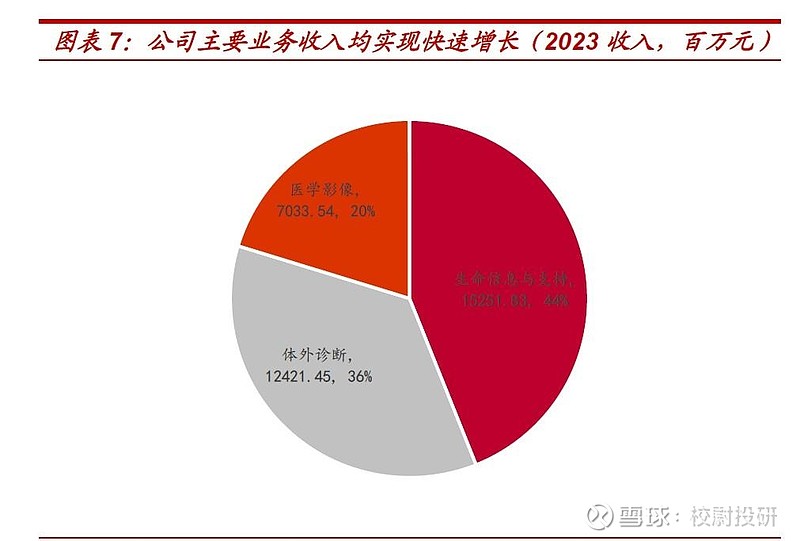

分业务来看:公司三大核心业务线持续表现亮眼,2023 年生命信息与支持实现收入152.5 亿元,同比增长13.8%,体外诊断实现营业收入124.2亿元,同比增长21.1%,医学影像实现收入70.3 亿元,同比增长8.8%。

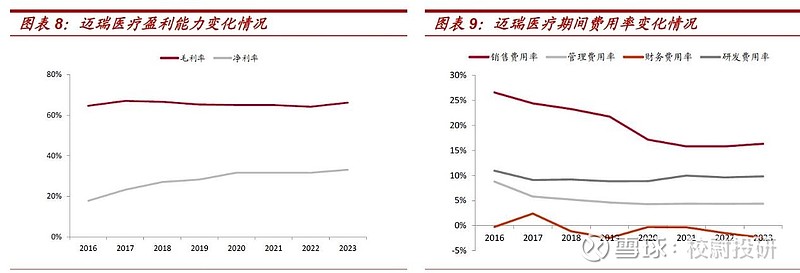

2023 年公司销售费用率16.33%,同比提升0.51个点,主要因公司持续加强全球营销及服务网络建设投入,管理费用率4.36%,同比提升0.01个点,基本保持稳定,财务费用率-2.45%,同比下降0.96 个点,主要因汇率变动带来汇兑损益增加,研发费用率9.83%,同比提升0.20个点。伴随公司整体收入体量的增大,规模效应越发显著,带动利润率进一步提升,2023 年公司毛利率66.16%,同比提升2.01个点,净利率33.15%,同比提升1.50个点。

估值发展

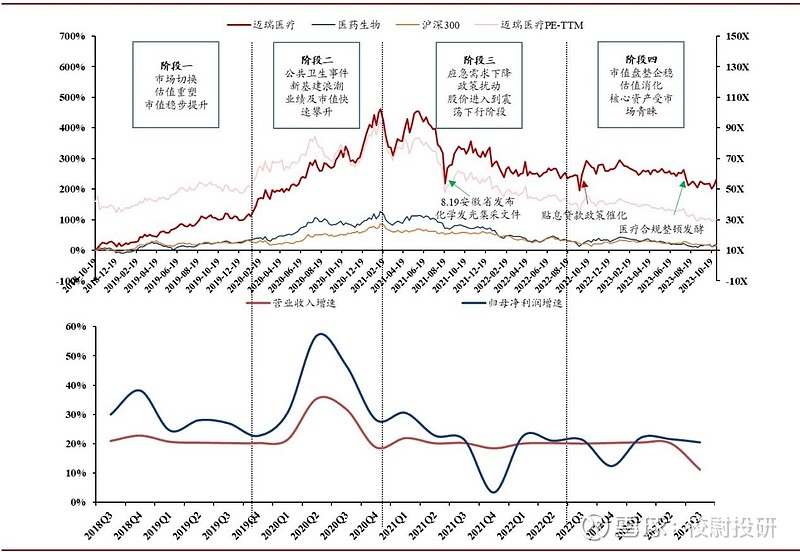

阶段一2018.10-2019.12)):市场切换 +估值重塑,市值稳步提升。 迈瑞医疗成立于1991年, 2006年 9月公司成功登录纽 交所,成为国内首家海外上市的医疗设备企业。后由于海外估值体系与国内存在较大差异,公司市值被长期低估等因素,公司以 33亿美元完成私有化从美国退市,并于 2018年登录 A股创业板。 作为国内器械龙头企业,布局优质赛道的同时, 迈瑞 依托多年技术积累打造出多个国内第一: 中国第一台自主研发的多参数监护仪 、 中国第一台全自动血液细胞分析仪 、 中国第一台自主研发全数字黑白超声诊断系统 等,成为市场高度关注的优质资产 同时 伴随着稳健的业绩增长, 迎来股价及估值的稳步提升。

阶段二2020.1-2021.2 公共卫生事件 +新基建浪潮 带来业绩及市值快速攀升。

2020年全球 公共卫生事件 爆发, 迈瑞积极响应 并 迅速参与到国内外 防护 前线,提供 医疗 紧急 设备,公司 生命信息支持类产品需求得到爆发式增长,同时为公司在国际化空白市场带

来了前所未有的拓展机遇。此外, 目睹了公共卫生事件 造成的巨大伤害和冲击之后,各国

政府均意识到加强公共卫生建设、提升公共卫生危机应对能力的必要性 ,为此,全球掀起

了新一轮医疗新基建浪潮。在此 背景下,公司 收入及利润迎来爆发式增长,市值进入快速

攀升阶段。

阶段三2021.2-2022.8 应急 需求下降 +政策扰动,股价进入到震荡下行阶段。 公共卫生事件 逐步得到有效控制,生命信息支持类等相关产品需求下降。 此外,国内 IVD集采事件发酵,引发市场对公司竞争格局担忧,股价进入到震荡下行阶段。

阶段四2022.8-至 今) ):市值盘整企稳、估值消化,核心资产受市场青睐。 2022年以来,医药 板块 持续 调整 ,截止到 2023年 11月 10日,医药生物指数 下跌 26.9%。迈瑞医疗作为医疗器械领域绝对龙头企业,收入及利润始终长期保持在 20%增速区间,使其成为穿越周期、政策扰动的优质核心资产。公司市值进入盘整阶段,相对医药生物超额收益率为PE-TTM 30.5X已达到上市以来最低水平,估值性价比 突显 。

竞争优势亮点

海外 收入 持续加速 得益于公司在海外持续的高端客户群突破和加快推动全面的本地化平台建设,国际市场 2023Q3收入 增速环比 2023Q2进一步提速至 20%以上,

重磅新产品持续贡献增量

内生增长+外延并购构筑了公司成长的双引擎。公司除了靠内生发展,还在市场上屡屡收购相关公司,拓展新赛道。

关注校尉投研,

来源:校尉投研