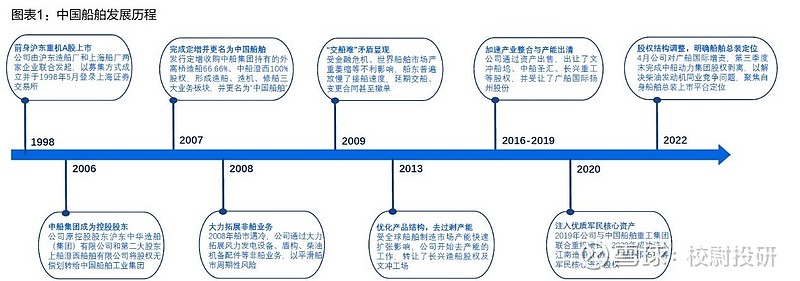

公司发展史

公司前身“沪东重机”成立于1 9 9 8年,2 0 0 7年通过非公开发行股票完成同一控制下的企业合并,转型为兼具造船、造机(核心配套)、修船三大业务板块的船舶制造行业上市公司,并更名为“中国船舶”。 2 0 2 0年公司通过资产重组注入江南造船和广船国际,新增军用船舶造修相关业务。2 0 2 2年4月,中国船舶完成对广船国际增资,并剥离所持有的中船动力(集团)全部股权,但仍参股中船动力(集团)母公司中船柴油。至此,公司成为专注于船舶造修、海洋工程及机电设备(配套)的中国船舶集团上市平台,是目前国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司之一。

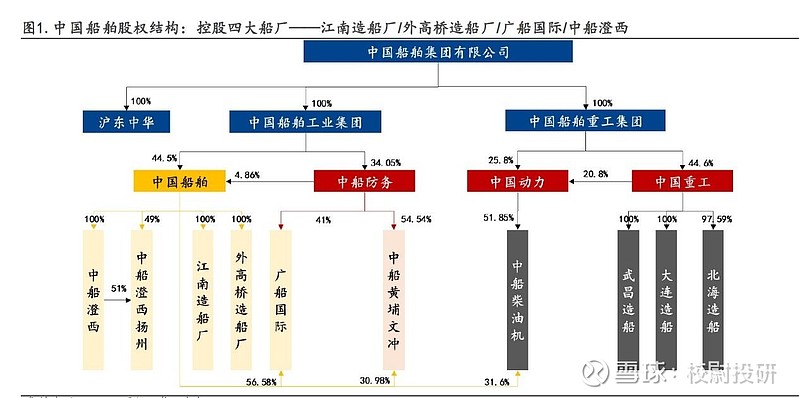

股权结构

中国船舶是中国船舶集团 旗下 核心军民品主业上市公司, 主要业务包括 造船业务(军、民)、修船业务、海洋工程及机电设备 等; 2020 年完成资产重组,拥有 江南造船 厂 、上海外高桥造船 厂 、中船澄西船舶 修造厂和广船国际 四家 控股 子公司。

外高桥造船:上海外高桥造船成立于1999年,产品覆盖大型油轮、好望角型散货船、中大型原油船、超大型集装箱船、超大型液化气船、海上浮式生产储油船(FPSO)、半潜式/自升式钻井平台等。大型邮轮作为造船业“三颗明珠”之一,2019年,中国首艘国产大型邮轮在外高桥造船厂正式开建,并于2023年11月正式交付命名“爱达·魔都号”;

江南造船:江南造船厂前身是创建于清同治十年的江南机器制造总局,1998年改为公司制企业。经过资产重组整合,江南造船目前占地面积517万平方米,岸线总长3561米,共分三个生产区域,能够满足海军各系列舰船的建造需要,民船方面能够建造全系列液化气船、超大型集装箱船以及公务船、科考船、破冰船等特种船舶。

广船国际:广船国际是中国船舶集团有限公司属下华南地区最大、最现代化的综合舰船造修企业;位于广州南沙区,占地302万平方米,深水码头岸线4500米,配置2座40万吨级造船坞,2座30万吨级修船坞,2座5万吨级造船平台,1台900吨龙门吊,4台600吨龙门吊及多条智能生产线,年造船能力达360万载重吨,年承修能力达200余艘,可提供造修一体化、一站式服务;掌握有全系列液货船、矿砂船、豪华客船和客滚船、半潜船、极地船、科考船、公务船及军用舰船、特种船等高技术、高附加值船型建造能力。

中船澄西:中船澄西共有防务产业、船海产业、应用产业和船海服务业四个业务板块;拥有澄西本部、澄西装备和澄西扬州三大生产基地,可年修理改装20万吨级及以下各类船舶200艘、建造卡尔萨姆型及以下船舶17艘、年产钢结构件20万吨和制作风力发电塔500套。澄西本部位于江阴,生产占地77万平方米,岸壁式舾装码头1557米,拥有8万吨、10万吨、17万吨级浮船坞各1座,8万吨级船台和内港池码头各1座,以及万吨级深水码头泊位7个。

财务数据

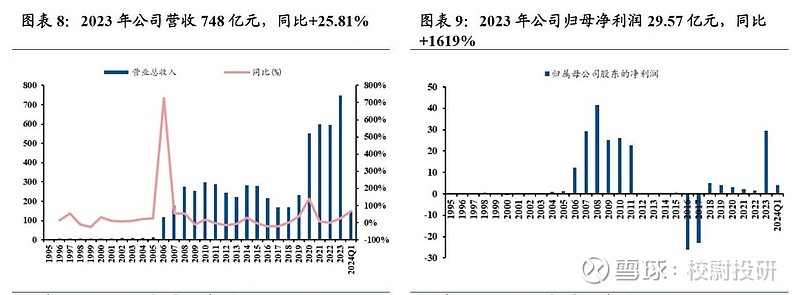

公司营收大幅增长,净利润修复已至拐点。2007 年公司注入民船资产,正式开始了船舶总装业务。乘着2002-2008 年造船市场大周期的东风发展迅速。2007 年公司营收同比+52.25%。2009-2019 年,船舶行业供给过剩进入漫长的调整周期,营收和利润大幅下滑。2020 年随着军民船资产江南造船和广船国际的成功注入,公司营收大幅提升至552.44 亿元,同比+138.8%。2021 年以来,公司受益于行业复苏,利润有望进一步复苏,2023 年公司实现营收748 亿元,同比+25.81%,实现归母净利润29.57 亿元,同比+1619%。

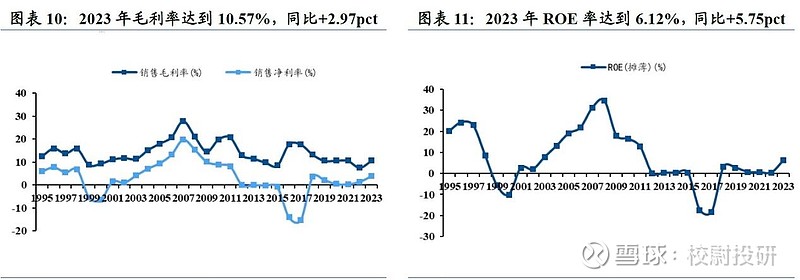

随着行业景气度上升,船价不断上涨,公司毛利率上升明显。2002-2008 年,公司毛利率大幅提升,2007 年最高达到27.84%,净利率最高19.76%。由于造船周期较长,利润释放相对于订单复苏有一定滞后性,2021-2022 年公司毛利率有所下滑。2023年毛利率达到10.57%,同比+2.97pct,上升趋势明显,且船价一直处于上升阶段,公司毛利率有望进一步提升。

竞争格局:我国三大指标位于世界第一,后期高端船型有望赶超韩国

船舶制造业具有人力密集、技术密集、资本密集的特征,其产业转移路径符合产业梯度转移理论,即由工业化及劳动力成本的高梯度国家地区向低梯度国家地区转移。低梯度国家对船舶产业的承接顺序则呈现技术梯度由低到高、先总成后配套的规律,分为第一阶段“量”的转移和第二阶段“质”的转移;快速成长期劳动力成本是驱动“量”的转移的关键因素,产业转型期技术变革是实现“质”的转移的重要机遇。政策通过影响以上要素一定程度上影响供求关系,对船舶工业发展产生重要影响。

我国在成本、市场有优势,在研发、效率缩小差距,在政策上大力支持全产业链发展。

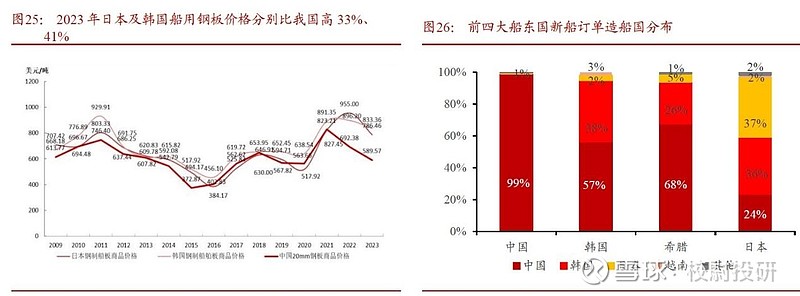

船舶建造中,主船体钢材是影响造船成本关键的因素之一,中国是全球最大的生产国和消费国,国内钢铁行业与造船行业在共同发展中结成了长期、稳固的上下游合作关系,为造船企业提供了稳定、优质的原材料供应,导致中国船用钢板具有一定的价格优势。

我国已成全球第一大船东国,本土船队需求量巨大:据新华网报道,截至2023年8月,中国船东所持有的船队规模达到2.492亿总吨(GT),市场份额占比15.9%,中国船东的船队价值约为1800亿美元,本土船队的更新置换及新增需求将有力支撑船舶配套产业链发展。

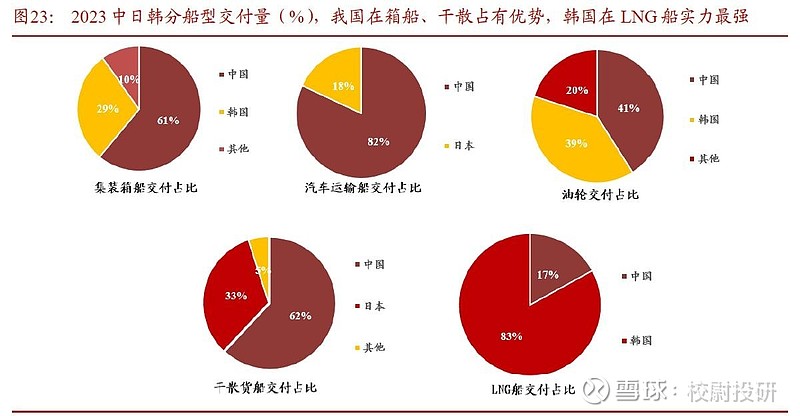

与韩国对比来看,中国造船厂尤其是在高难度的气体船及大型集装箱船上制造效率仍有进一步提高的空间,但其他船型制造效率差距相对较小,我们认为随着中国造船厂持续的经验积累以及在设计、生产、管理全方位能力的提升,中国与造船强国的船舶制效率差距将进一步缩小。

船舶周期:造船产能出清,头部船企迎供给侧红利

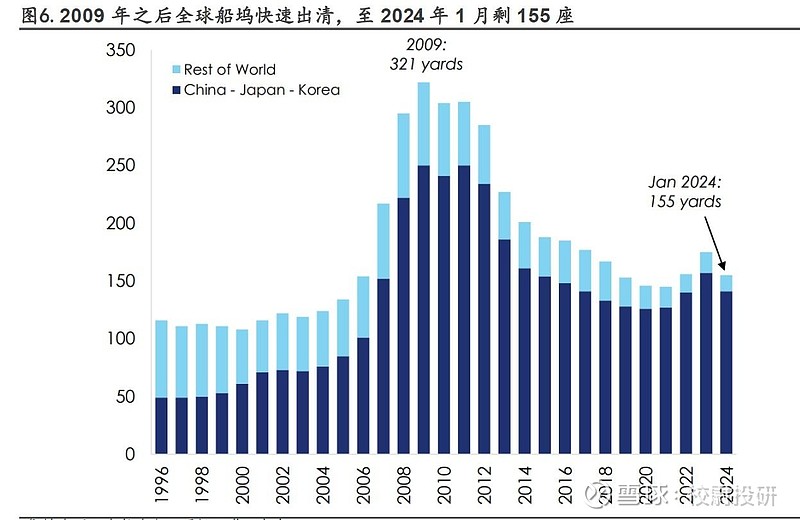

长期供给侧出清,全球船坞自2009 年高峰减少50%以上。上一轮周期中,在全球经济高增速刺激下,船厂投资火爆。根据克拉克森研究统计,从2006 年开始,全球船坞数量高速增长,从之前相对稳态的100 多座暴增至2009 年的321 座;2008 年国际金融危机刺破行业泡沫后,造船供给端产能过剩矛盾愈加凸显,政策引导和市场倒逼下,全球造船产业经历了长达10 多年的主动去库存阵痛期,船坞数量至2021 年削减趋势止住;新一轮周期驱动下,全球船坞数量在2024 年1 月达到小幅回升至155 座

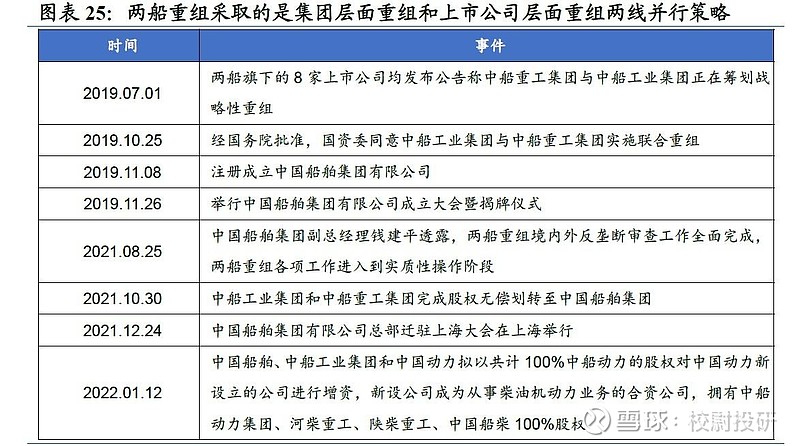

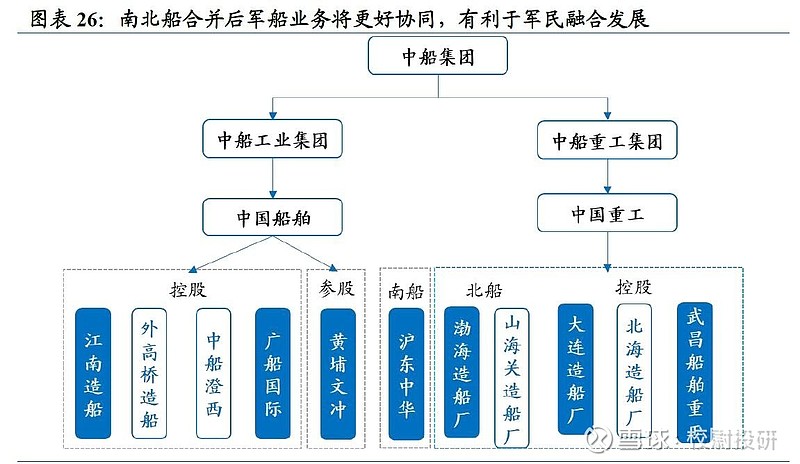

南北船合并重组

“南北船”重组采取的是集团层面重组和上市公司层面重组两线并行策略。集团层面已于2019 年11 月26 日正式重组完成,由国资委代表国务院履行出资人职责,南北船整体划入中国船舶集团。此次重组后成立的中国船舶集团有限公司,将成为全球最大的造船集团,注册资本1100 亿元,资产总额7900 亿元,员工31 万人,拥有科研院所、企业单位和上市公司147 家。中国船舶集团有限公司将同时拥有最完整的船舶和配套产品研发能力,成为我国最大的造修船基地,能够设计建造符合全球船级社规范、满足国际通用技术标准和安全公约要求的船舶海工装备。

估值

中国船舶是国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司。我们预计中国船舶2024-2026年营业收入分别为840.51、932.12 与1050.61 亿元,归母净利润分

别为49.03、92.46 与127.57 亿元,对应PE 分别为34、18、13倍。

公司23年的净资产是483.5亿元,考虑未来3-5年都是周期繁荣期,可以给与较高估值,周期股我们采用PB估值法,给5倍市值在2417.5亿元左右。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研