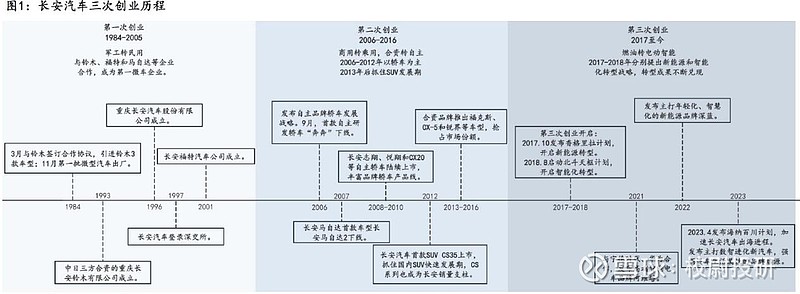

公司发展史

长安汽车是我国老牌汽车央企,历经三次创业,分别从军工制造企业转型为民用汽车企业、从合资商用车为主导转型为自主乘用车为主导,从传统燃油车厂商转型为新能源智能汽车厂商。第三次创业始于2017年,10月发布新能源转型的“香格里拉”计划,2018年发布智能化转型的“北斗天枢”计划,2023年发布出海的“海纳百川”计划

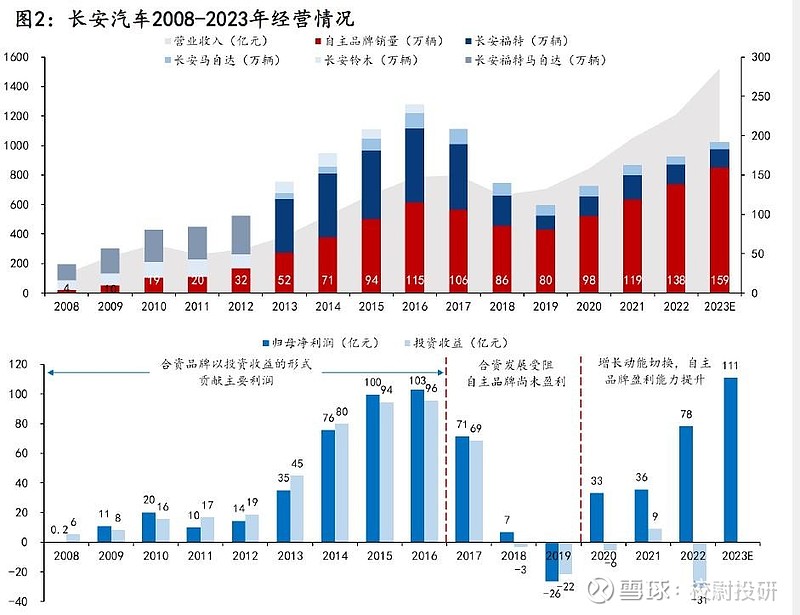

2013-2016年:抓住SUV红利期,自主CS系列产品崛起。2013-2016年我国SUV进入快速发展期,CAGR达45%。长安汽车自主研发的CS系列、欧诺和欧尚等SUV产品取得成功

,蝉联2015-2016年自主品牌销量冠军,叠加合资品牌表现强劲,长安汽车销量、营收同步走高。由于自主品牌车型价格相对较低且初期成本较高,利润仍主要由合资车企通过投资收益实现。

2017-2019年:合资品牌产品弱周期+质量问题频现,长安进入调整期。2017年后由于新产品投放节奏缓慢以及因质量问题出现口碑下滑,长安福特等合资品牌销量下滑严重,投资收益明显下降,拉低长安汽车整体盈利水平

2020年后:增长动能切换,自主品牌持续向上。2020年后长安汽车自主品牌销量表现强劲,2023年自主品牌销量占比达82%,长安汽车增长动能切换至自主品牌,营收、归母净利润双双走高。随着未来合作华为赋能智能化以及“海纳百川”出海成果落地,长安汽车销量有望持续向好。

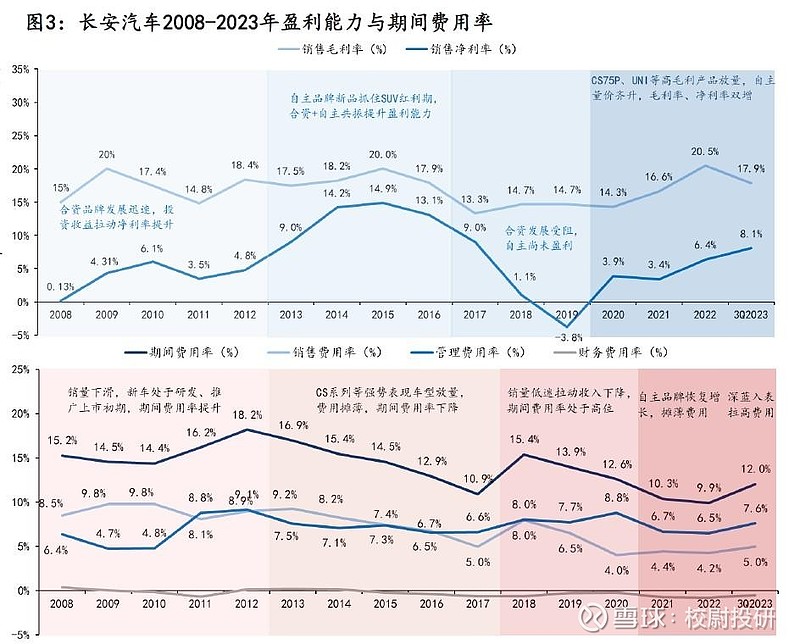

2013-2016年:自主+合资共振拉动净利率提升。在SUV红利期内,合资品牌和自主品牌均处于强产品周期,拉动净利率由2012年的4.8%提升至2016年的13.1%。

2017-2019年:合资发展受阻,自主品牌尚未盈利。2017年后长安汽车合资品牌销量走低,自主品牌尚未实现盈利,净利率一度跌至2019年的-3.8%。

2020年后:强产品周期拉高毛利率,新能源并表短期业绩承压。2020年后,CS75 Plus和UNI系列等高毛利率车型逐步放量,拉动毛利率上行至2022年的20.5%,期间费用率逐步下降至10%左右。2023年前三季度盈利能力短期承压,主要系新能源公司并表+价格战影响。

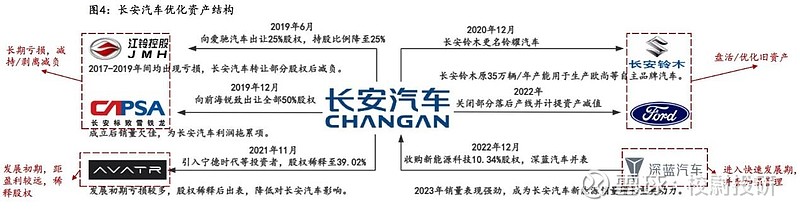

1.4 资产结构持续优化

• 对于长期利润拖累项,2019年长安汽车减持亏损的江铃控股,剥离成立后持续亏损的长安标致雪铁龙,改善公司整体盈利能力,为业绩减负;对于发展受阻的合资品牌,2020年长安铃木正式更名为铃耀汽车,原35万辆/年的产能用于生产欧尚等自主品牌汽车,盘活闲置产能,2022年长安汽车关停长安福特部分落后产线,优化经营;对于具备发展潜力的优质资产,2022年长安汽车收购新能源科技10.34%股权,持股比例提升至50.99%,深蓝汽车并表。

经过超6年的转型布局后,长安汽车已形成了UNI、CS系列构成的传统燃油产品销量安全垫和定位“低中高”的“启源+深蓝+阿维塔”新能源转型品牌组合,分别主打家庭属性、年轻+科技和高端智能化

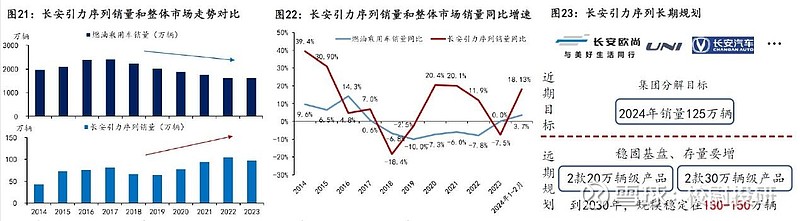

长安汽车销量安全垫,燃油车防守期表现优于整体市场。长安汽车将UNI、X、CS等经典产品线并称引力序列,绝大多数为传统燃油车产品,是长安汽车当前的销量基本盘。2019年后的燃油车处于防守期,基于强大的产品力和消费者认可度,长安汽车引力序列销量表现基本优于市场,2024年1-2月同比增速达18.1%,CS75 Plus/逸动/UNI-V月均销量达2.89/1.48/1.23万辆。• 2024年销量目标125万辆,远期全面转型混动销量规划130-150万辆。按长安汽车规划,长安引力序列2024年目标销量125万辆,短期内持续造血推动长安新能源、智能化转型,远期旗下产品逐步转型混动,销量规划稳定在130-150万辆。

携手华为成立合资公司,专注智能汽车解决方案。2023年11月,长安与华为签订《投资合作备忘录》,华为拟设立目标公司,将现有智能汽车解决方案业务相关技术、资产和人员注入目标公司,长安获取目标公司股权不超过40%,比例超市场预期。未来目标公司将对华为战略合作车企及其他有战略价值的车企逐步开放股权,成为股权多元化公司。 以合作公司为平台,提供零部件/HI模式/鸿蒙智行三种合作模式。华为以三种模式与汽车展开合作:零部件模式下,华为扮演Tier1/Tier2角色,为车企供给电驱系统、BMS、激光雷达和MDC计算平台等零部件;HI模式下,华为作为Tier0.5提供全栈智能汽车解决方案;鸿蒙智行模式下全方位赋能车企,参与产品定义、整车设计、产品供应、上市宣发和销售等全环节。

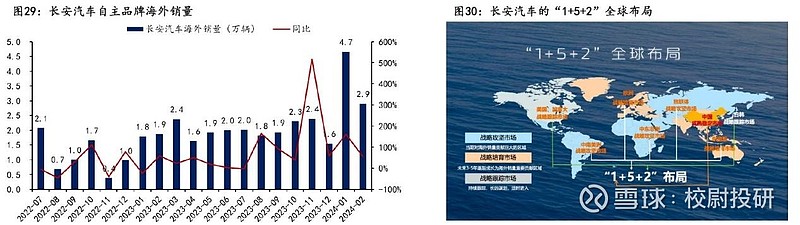

2023年自主品牌出口23.64万辆,2024年进军东南亚&欧洲市场。长安汽车2023年自主品牌出口汽车23.64万辆,同比+39.23%,位居自主品牌第4位,海外销量主要集中在独联体、中东非洲和中南美洲。按照长安1国内成熟稳定市场+5战略攻坚/培育市场+2战略跟踪市场的规划布局,2024年将进军东南亚和欧洲两大市场,逐步在未来3-5年成长为海外销量重要贡献区域。

• 2024年海外销量目标同比翻倍,1-2月自主品牌出口同比+106%。2024年长安汽车海外销量规划目标为48万辆,较2023年的实际销量翻倍。其中2024年1-2月在尚未开拓东南亚和欧洲市场的情况下,自主品牌海外销量实现7.57万辆,同比+106%,基本符合目标规划。未来东南亚和欧洲市场增量有望为海外销量进一步注入弹性。

泰国工厂预计2025Q1投产,远期20万产能覆盖全球右舵市场。长安汽车泰国制造基地于2023年11月正式奠基开工,计划于2025Q1投产,初期产能10万辆/年,二期产能20万辆。未来长安汽车泰国制造基地将作为长安的全球右舵生产基地,凭借地理位置优势覆盖东南亚、澳洲、南非和英国等全球右舵车市场。 2030年海外网点数量目标突破3000家。截至2023年上半年,长安已在60余个“一带一路”沿线国家建立超400多家销售与服务网点,远期长安计划在到2030年在海外市场构建20余个本地化营销组织,海外网点数量突破3000家,进入全球90%以上的市场。

股权结构

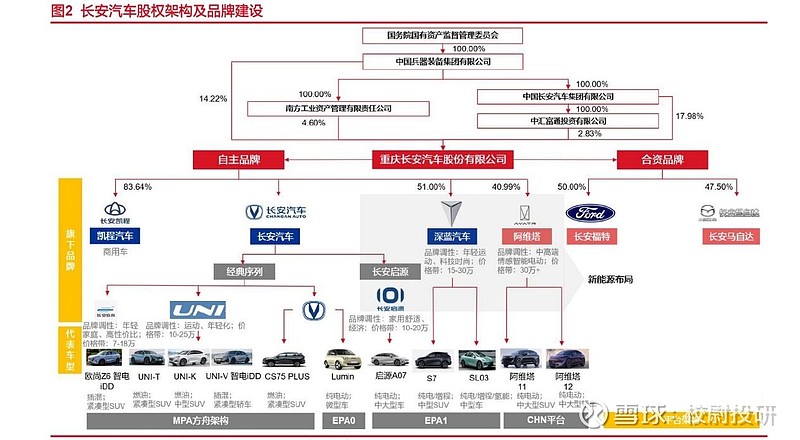

央企中国兵器装备集团实际控股,新能源布局加速。截至2023年9月30日,公司实控人中国兵器装备集团直接和间接控股公司约39.6%的股份,股权结构清晰。公司拥有自主和合资两大板块,自主方面,拥有凯程汽车(聚焦商用车业务)、长安品牌(聚焦乘用车业务,包括新能源品牌“长安启源”)以及深蓝汽车、阿维塔汽车两大新能源品牌,合资方面主要拥有江铃汽车、长安福特和长安马自达三家公司

财务数据

2023 年公司实现汽车销量255.3万辆,同比+8.8%,创近六年新高,自主乘用车累计销量159.7 万辆,同比+14.9%,自主品牌新能源年销量47.4 万辆,同比+74.8%。2023 年,归母净利润113.3 亿元,同比+45.3%,扣非归母净利润37.8 亿元,同比+16.2%。2023年长安汽车构建起“长安启源、深蓝汽车、阿维塔”三大智能电动品牌,满足不同细分市场需求;

长安汽车2023 年累计海外销量达35.8 万辆,同比增长43.9%,其中自主品牌出口创新高,超23 万辆,海外营收超200 亿元,同比+53.1%,规模和盈利快速提升

估值

盈利预测:预计24-26 年营收为1800/2100/2400 亿元,净利润24年估计120亿元。给与公司24年15倍估值,市值在1800亿元左右

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研