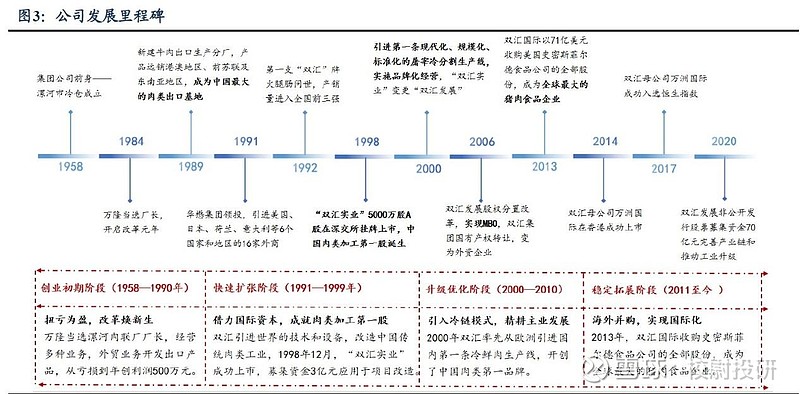

公司发展史:漯河肉联厂蜕变六十年,成就中国肉制品龙头企业

双汇发展是以生猪屠宰和肉制品业务为核心,同时向上游发展饲料业和养殖业、

向下游发展包装业和商业、配套发展外贸业和调味料业的农业产业化国家重点龙

头企业,是中国肉制品行业的龙头品牌。公司总部位于河南省漯河市,目前在全

国18 个省(市)建有30 个现代化肉类加工基地和配套产业。自1998 年上市以来,

公司深耕肉制品行业20 余年,坚持主业突出、行业配套的发展战略,成为中国最

大的肉类供应商。2022 年,公司生猪屠宰量达约1130 万头,市占率达5%,位列

行业第一;

双汇发展的发展历程可分为四个阶段:

1)改革生存期(1969-1990 年):漯河市肉类联合加工厂成立于1969 年,此为

双汇发展前身。1984 年,国家取消生猪统购统销政策,生猪价格在市场竞争中下

跌严重,漯河肉联厂入不敷出。同年万隆当选厂长,由此开启双汇30 多年的成长

之路。1986-1990 年,漯河肉联厂紧抓外贸出口机会,将猪、牛等分割肉出口至

苏联,累计实现产值2.3 亿元,为双汇的崛起奠定了扎实的基础。

2)高速成长期(1991-2000 年):1991 年,苏联解体,生猪出口受阻,双汇转型

至火腿肠的加工与销售,次年全国首条火腿肠生产线全面投产,产销量位列前三。

1994 年,双汇集团成立,为漯河肉联厂和漯河罐头食品国有资产组建的国有独资

公司。1998 年,双汇实业在深交所成功上市,成为中国肉类加工第一股。2000

年,公司引进第一条现代化、规模化、标准化的屠宰冷鲜肉分割生产线,实施品

牌化经营,“双汇实业”变更为“双汇发展”。这十年是公司高速成长期,1991-2000

年公司营业收入复合增长 达12.43%,归母净利润复合增长 达26.4%。

3)成就龙头期(2001-2017 年):2006 年,双汇发展股权分置改革,联合高盛和

鼎晖实现MBO,双汇集团国有产权转让,成为外资企业。2010 年,双汇发展进行

重大资产重组,但由于2011 年受瘦肉精事件冲击较大,直至2012 年公司才完成

重组方案,由此双汇发展专注于屠宰和肉制品等主业,双汇集团则经营物流、生

化产业等辅业。2013 年,双汇国际以71 亿美元对价杠杆收购世界最大的猪肉食

品企业史密斯菲尔德食品公司,次年更名为“万洲国际”,在香港实现整体上市。

2001 至2010 年是奠定双汇发展在国内屠宰及肉制品行业龙头地位的黄金十年,

公司营业收入实现双位数的高速增长,CAGR 为26.84%,归母净利润CAGR 为

22.51%,一跃成为中国最大、世界领先的肉类供应商。2010 年后,公司营业收入

增速放缓,屠宰业务受限于行业结构分散及地方垄断难以上量,肉制品业务受到

2011 年瘦肉精事件冲击,后续产品升级以及渠道扩张的效果不及预期。2017 年,

公司归母净利润出现自上市后的首次负增长,同比下降1.95%。

4)破局转型期(2018 年-至今):2016 年开始公司营业收入增速放缓,屠宰市占

率提升速度减慢,同时肉制品产品升级效果不及预期。2017 年底,公司管理层发

生重大调整,针对屠宰和肉制品主业提出“调结构、扩网络、促转型、上规模”

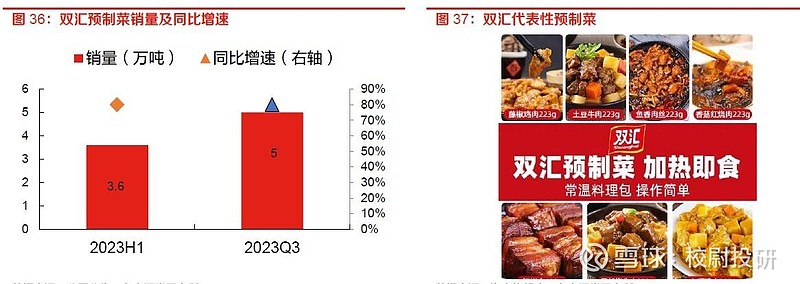

2020 年非公开发行股票募集资金70 亿元,完善生猪与肉鸡养殖、屠宰、肉制品等产业链一体化建设,推动工业升级。2021 年,公司成立餐饮事业部,专注推广餐饮食材产品,近两年围绕“八大菜系+豫菜”对接不同区域消费需求,加强预制菜产品研发,2023 上半年已实现预制菜销量3.6 万吨,同比增长约80%,有望进一步打开公司业绩增量空间。2018-2022

年公司营业收入CAGR 达6.3%,归母净利润CAGR 达3.4%。随着公司中长期战略方

针逐步落地,公司有望通过屠宰放量、肉制品产品结构升级破局转型,保持稳定

增长

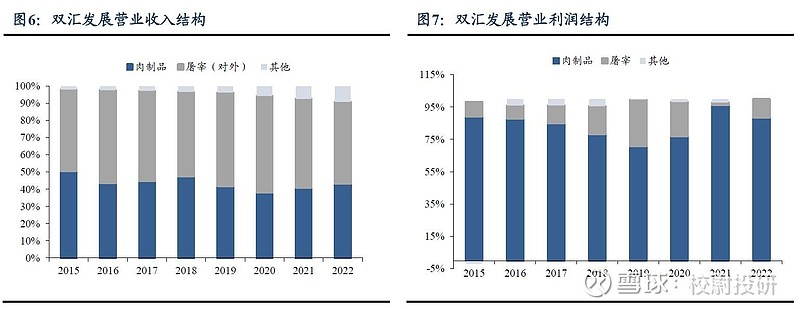

业务结构:屠宰业务收入占比大,肉制品业务利润贡献多

主营屠宰和肉制品业务,肉制品贡献主要利润,屠宰业务弹性更大。从营业收入结构来看,2022年屠宰业务占比约47.5%,肉制品占比约43.3%,2015-2022年屠宰业务普遍对收入贡献更大。从利润贡献来看,2022年屠宰业务占比约11.4%,肉制品占比约88.7%。2015-2022年肉制品贡献主要营业利润。

23年屠宰业贡献营收的52%,利润的17%。肉制品业贡献营收的44%,利润的81%。

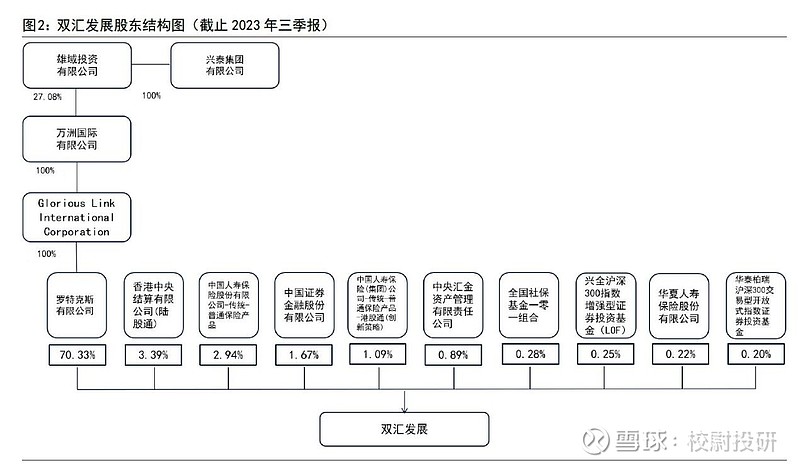

股权结构

公司股权相对集中,万隆等通过万洲国际控股双汇发展。公司控股股东为万洲国

际,截至2023Q3 末,控股股东对公司持股比例为70.33%。公司实际控制人为兴

泰集团,兴泰集团的三名登记股东作为受托人,通过信托安排代表包括公司及其

关联方在内的218 名员工(受益人)持有兴泰集团股份,而受益人是通过参加一

项员工持股计划而取得兴泰集团股份的受益份额。截止2022 年12 月31 日,受益

人中持有受益份额最大的为万隆,其直接和间接持有的受益份额比例为45.55%

财务数据

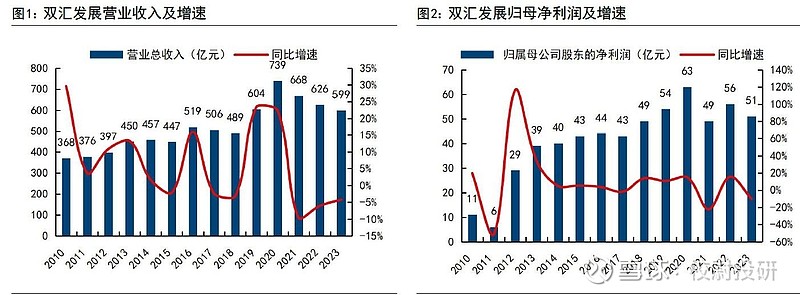

2023年公司营业总收入600.97 亿元,同比-4.20%;归母净利51.02 亿元,

同比-10.77%;肉类产品总外销量323 万吨,同比+2.41%。其中,屠宰

业务受到猪价下行带来的冻品减值影响较大,由于2023Q4 猪价环比下

行,公司对部分冻品库存计提资产减值损失,2023 年计提减值4.88 亿

元,同比增加2.09 亿元

公司竞争优势

屠宰业高质量发展,双汇具备规范化、规模化优势,受益行业集中度提升

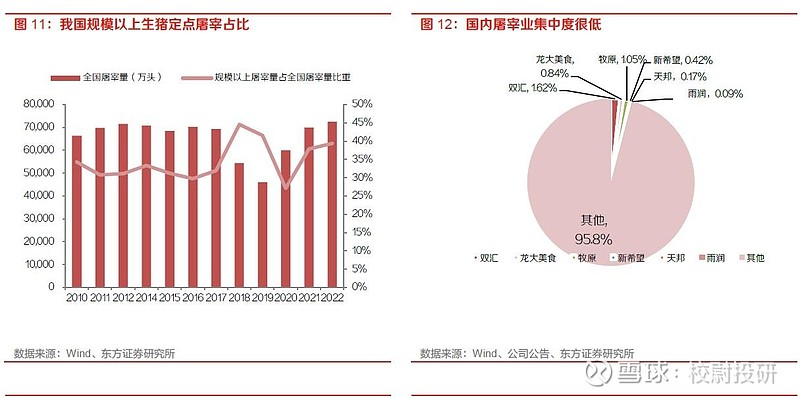

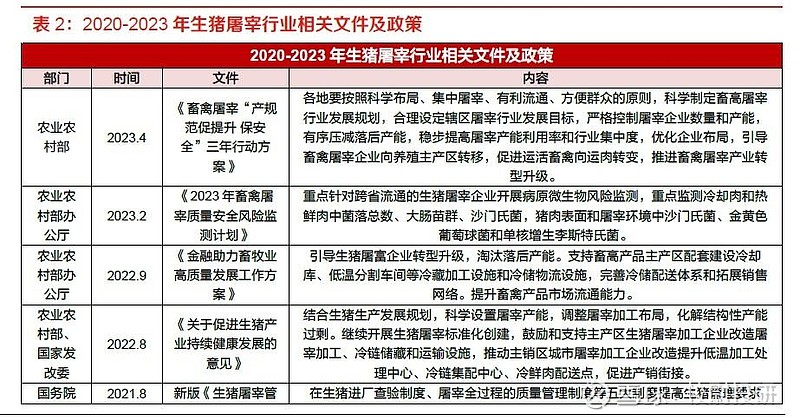

2023 年农业农村部印发《畜禽屠宰“严规范 促提升 保安全”三年行动方案》,进一步完善标准化体系建设,有序压减落后产能,促进屠宰产能利用率和行业集中度稳步提高,计划到 2025 年全国畜禽屠宰布局结构有望进一步优化。随着我国不断加强对养殖、屠宰、运输环节的监管力度,中小屠宰场的合规、环保、检疫成本大幅提升,尾部落后产能加速淘汰,企业专业化、规范化、规模化的优势将得到更好的体现,屠宰行业有望进一步整合。

与海外对比,当前我国生猪屠宰行业集中度仍有较大提升空间。2022 年全国规模以上生猪定点屠宰企业屠宰量占全国生猪出栏量的比例为40%,国内屠宰行业CR5 占比仅4%。其中,双汇作为屠宰龙头占比也仅达到1.62%,与国外其他市场存在较大差距,如美国CR5 占比超70%,荷兰CR2 则达到95%以上。预计双汇作为头部品牌具备规模优势,将拥有更多集中度提升的机遇

全产业链协同,多元肉类经营,不断提高成本把控力,平抑周期负面影响

一体化全产业链布局:公司以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味品业等,形成了主业突出、行业配套的产业群,具有突出的集群效益和协同优势。养殖业的配套发展将增强双汇对上游的议价能力以及对生猪成本的把控能力。

多元肉类拓展方面:2022 年公司禽产业规模大幅增长,全年商品鸡出栏约 1.2 亿只,同比增长

77%,禽类生鲜产品和包装熟制品规模大幅增长。测算2022年公司禽类生鲜产品用于内部肉制品加工的比例约35%。公司适度推动肉类多元化发展战略,当猪价相对较高而鸡肉价格相对较低时,公司可通过调整肉制品中猪、鸡肉的配方占比,来更好地控制肉制品成本。

2023 年公司养猪业在建的新项目全部投产后产能在 100 万头左右;禽产业在建新项目全部投产后产能在 3 亿只左右。双汇发展的产业链协同优势将进一步增强,和屠宰业、肉制

品业配套发展,进一步推动公司肉类产业化、规模化、多元化经营。

中美猪肉价差大,价差走阔时,公司具备罗特克斯进口肉协同优势。

由于中美养猪产业规模化及专业化养殖程度不同,中美猪肉价差较大。美国猪肉价格低于中国,且猪价更加稳定。过去十五年,中国22 省市平均猪肉价格与进口猪肉价差约13 元/千克。当国内猪肉短缺,猪价处于高位,中美猪肉价差拉大时,双汇发展通过罗特克斯及旗下子公司进口猪肉,充分利用罗特克斯及万洲国际的全球肉类资源及信息资源优势来控制原料成本。自13 年控股股东万洲国际收购全球最大猪肉食品商史密斯菲尔德以来,罗特克斯就位列双汇发展第一大供应商,占年度采购总额的比例从2014 年的2.4%随猪价行情波动式上升至2022 年的11.9%

结构升级:肉制品“两调一控”,预制菜带来新增长点

近年来双汇发展推进中式产品工业化,向食品深加工方向转变,落实“进家庭、上餐桌”战略,加快预制菜市场布局。公司于2021年成立了餐饮事业部,随后相继推出大排片、猪蹄块等生鲜调理产品;酱爆大肠段、筷食代椒香小酥肉等预制半成品菜;红烧肉、梅菜扣肉等预制成品菜;啵啵袋、拌面等方便速食产品;以及烧鸡等酱卤熟食产品,相关产品市场反应良好,公司预制菜业务发展前景广阔,虽然目前公司预制菜业务收入占总体收入的比例不高,但增长迅猛,2023 年前三季度公司预制菜产品销量5 万多吨,同比增幅超80%

高分红高股息带来稳定收益

当前市场风险偏好较低,市场情绪相对脆弱。长期国债收益率在经济增长承压的背景下持续下行。预计高股息标的有望取得较好的相对收益。截止24 年1 月29 日双汇发展股息率(近12 个月)达到6.20%,远高于其他肉制品公司,以及WIND 全A 平均2.34%的股息率。2017-2022 年公司分红率均值为94%,分红比率稳定高于80%,股息率处于3.4%-6.2%之间,具备稳定的高分红率与高股息率,提供了充足的安全边际。

盈利预测

公司整体:收入端,23-25 年,猪价从下行周期逐渐转向上行周期,预计营业收入为643.28、

684.30、746.65 亿元,同比+2.8%、6.4%、9.1%。盈利端,预计实现归母净利59.27、64.40、68.25 亿元,同比+5.5%、8.6%、6.0%

基于猪周期利好+肉制品“两调一控”+高股息安全边际,我们看好未来2 年公司业绩表现,考虑23-25 年公司正处于从猪价下行周期后半程到上行周期前半程的过程中,我们略下调营业收入预期,参考可比公司24 年PE 倍数,给予公司24 年22 倍PE

全网关注校尉投研,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!并获取双汇发展24年最新股票定价

来源:校尉投研