公司发展史

起家输变电,多业务拓展生机迸发

特变电工成立于1993年,是我国电气与能源设备老兵。公司起家于电线电缆与变压器业务,是我国变压器行业首家上市公司。在1997年登陆上交所上市后,公司多年内先后并购重组了德阳电缆厂、天津变压器厂、衡阳现代电器设备集团、鲁能泰山电缆、沈阳变压器等多家公司,奠定了公司在输变电领域的龙头地位。之后,公司业务先后拓展多晶硅、煤矿、电站EPC/BT及电站运营等多种业务,综合实力不断提升。

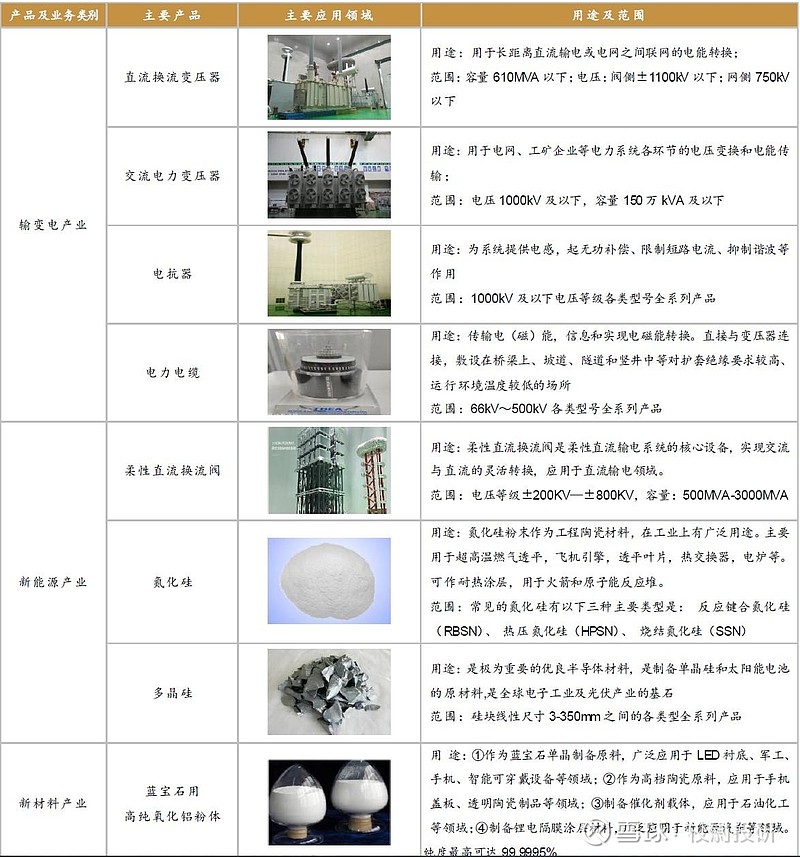

公司业务结构和产品

公司主要业务包括输变电、新能源、传统能源业务三大板块。其中:1)输变电业务主要包括变压器、电线电缆及其他输变电产品,输变电国际成套EPC业务;2)新能源业务主要包括多晶硅、逆变器、SVG等产品的生产与销售,为光伏、风能电站提供设计、建设、调试及运维等全面的能源解决方案,风能、光伏电站的运营;3)能源业务主要包括煤炭的开采与销售、电力及热力的生产和销售等。

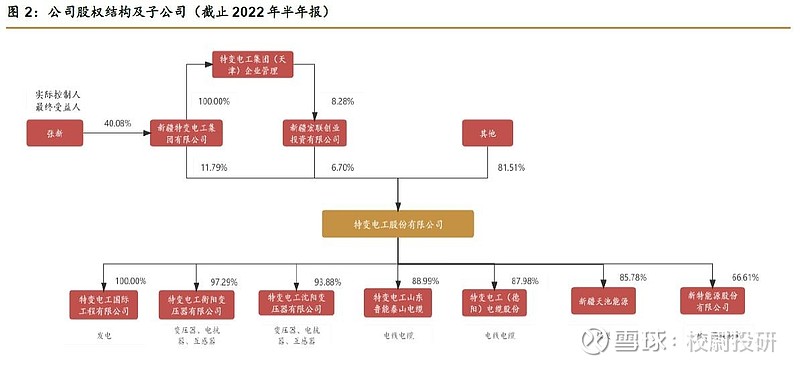

公司体系庞大,股权较为分散,实际控制人张新通过新疆特变电

工集团和天津宏远创新企业管理有限公司间接持股9.1%,其他公众持股81.91%。公司子公司众多,其中核心控股子公司新疆天池能源有限公司主要经营公司的煤炭业务,控股子公司新特能源为H 股上市公司,主要经营新能源硅料等业务。母子公司相互配合发挥协同效应,促进公司稳定持续的增长性发展。此外,公司高管均有持股,起到了较好的激励作用。

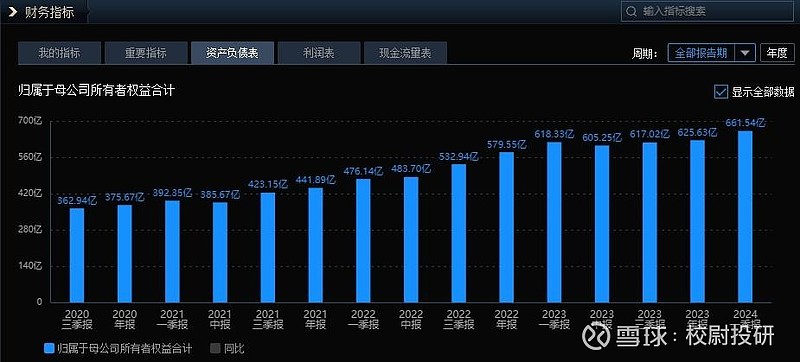

公司财务数据

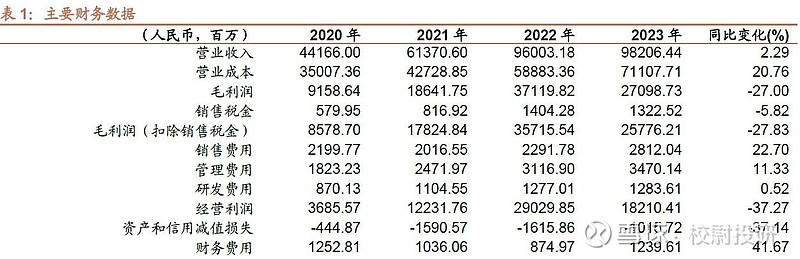

公司公告2023年实现收入、归上净利润、扣非净利润982.06、107.03、103.86亿元,同比增加1.76%、-32.8%、-34.7%,其中Q4单季度收入、归上净利润、扣非净利润245.29、13.26、13.40亿元,同比下降6.2%、72.6%、71.0%。

2023年硅料价格调整明显,硅料业务变化很大程度造成公司毛利率下降11pcts至27.53%,

2023年公司经营活动现金净流入258亿,同比增加18.4%。年底公司在手现金254亿,负债率54%,围绕能源资源优势,公司适度扩张,期末固定资产扩至726亿,在建工程144亿,后续公司在电力装备、材料资源等领域的各项投入有望逐步贡献。

❑ 硅料业务调整影响公司业绩。2023年硅料价格调整明显,硅料业务变化很大程度造成公司毛利率下降11pcts至27.53%,而业务扩张、激励等事项造成全年费用率小幅提升,同时期末公司对硅料旧产线及库存计提减值,考虑上述因素后全年归上净利率下降5.6pcts至10.9%。年底公司在手现金254亿,负债率54%,围绕能源资源优势,公司适度扩张,期末固定资产扩至726亿,在建工程144亿,后续公司在电力装备、材料资源等领域的各项投入有望逐步贡献。

❑ 电力装备业务快速增长。2023年公司变压器业务收入185亿,同比增加32.4%,电线电缆收入135亿,同比增加32.6%。国内特高压迎来建设高峰,公司在特高压领域核心业务包括直流换流变、交流主变压器、直流换流阀、电抗器、套管等,新增中标份额领先。同时随公司产能扩张,包括配变、电线电缆等业务合同订单大幅增加,2023年公司输变电产品国内市场签约404.5亿,在手订单饱满,贡献将逐步加大。

❑ 硅料价格调整影响业绩表现。2023年公司蒙特、准东项目贡献新产出,硅料销量大幅增加90%至20.29万吨,期末产能达到30万吨。但去年硅料单吨价格由年初超过17万降至期末6万上下,对业绩有较大影响。

❑ 煤炭、发电贡献稳定收益。公司准东地区煤矿储量120亿吨,核准容量由2021年5000万吨/年增至当前7400万吨/年,煤炭大部分长单形式销售,价格收益稳定。考虑未来“疆煤外运”推进,公司煤炭业务仍有潜在的盈利提升空间。2023年公司新增风光电站容量0.8GW,期末规模超过6.4GW(含新特、众和自备电厂),上网电量增加6.2%,电费贡献稳步增加。

财务家底和估值总结(估值不适合放在平台,需要的自行搜索)

特变电工起家于输配电,现在发展成集光伏硅料,光伏电站和煤炭开采,火力发电。输配电一体化电力设备和材料一条龙企业,可以看出公司的战略就是围绕电力周边,延申上下游产业链发展。最终的目标是变成电力产业链集团企业。我觉得公司的战略非常正确。

股价最近的调整是因为公司的产品硅料价格下跌影响了利润,具有一定的周期性。我们比较看好公司的发展,相信走过低谷期将会迎来业绩爆发。