化肥龙头的兴衰—湖北宜化

公司经营结构

湖北宜化化工股份有限公司(下简称湖北宜化)主要从事尿素、磷酸二铵等化肥

产品和聚氯乙烯、片碱等氯碱产品的开发、生产和经营。公司在上游资源端具备

磷矿、煤矿、电石产能,在中游依托资源优势发展化肥和氯碱化工产业,经近半

世纪的发展,公司已发展成为覆盖煤化工、磷氟化工、氯碱化工、精细化工等多

行业领域,上下游产业链密切关联、协同发展的多元化大型化工企业。公司共有

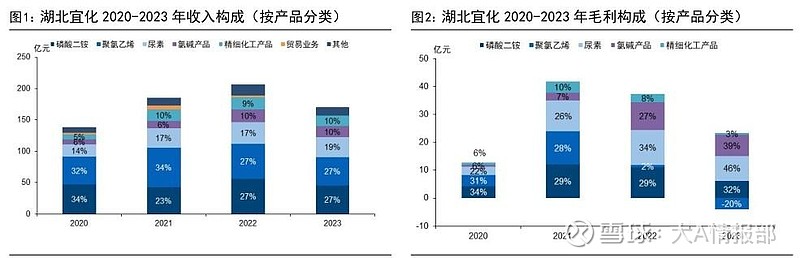

磷酸二铵、聚氯乙烯、尿素、氯碱产品(主要是烧碱)、精细化工产品(季戊四

醇、保险粉等)五大主营产品,其中磷酸二铵、聚氯乙烯、尿素为公司营收主力,

三大主导产品贡献了超 70%的收入。

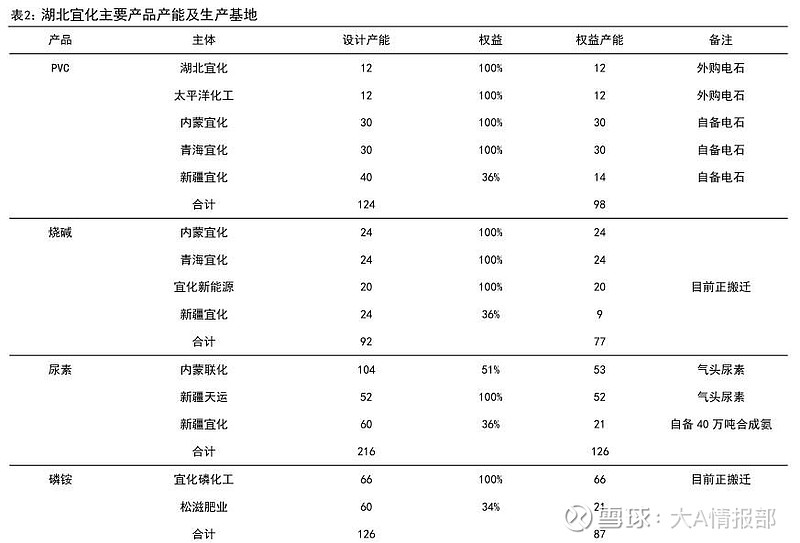

公司规模优势显著,多产品产能位居前列。截至 2023 年 12 月,公司共有尿素产

能 156 万吨/年,磷铵产能 126 万吨/年,聚氯乙烯产能 84 万吨/年(配套电石 105

万吨/年),烧碱产能 68 万吨/年,季戊四醇产能 6 万吨/年,保险粉产能 10 万吨

/年,PBAT 产能 6 万吨/年,TMP 产能 2 万吨/年,TPO 产能 1000 吨/年。公司化

肥产能全国排名第三,聚氯乙烯产能全国排名第五,季戊四醇产能排名全球第二、

亚洲第一。同时,公司具备生产基地布局优势。公司共 20 余家生产研发基地,遍布湖北、新疆、内蒙古、青海、贵州等地。公司充分利用当地资源优势,布局相关产业。在

磷资源富集地区宜昌及周边地区松滋设立磷酸二铵生产基地,充分发挥长江黄金

水道优势;此外,公司发挥内蒙古、新疆、青海等西部地区煤、电、天然气资源

优势,布局煤化工、氯碱化工等产业,利用相对低廉原材料价格提高公司产品的

市场竞争力。公司具备生产原料优势。

宜化集团具备充足的磷矿、煤炭、电石资源,宜化集团自有磷矿目前总产能为 330 万吨/年,后续磷矿规划产能为 140 万吨/年。公司间

接参股的江家墩矿业有磷矿开采权,其保有资源储量 1.3 亿吨,目前东、西部矿

段分别有磷矿产能 150 万吨/年、30 万吨/年。公司参股子公司新疆宜化煤炭产能

3000 万吨/年,具有煤质稳定,开采成本低的优势

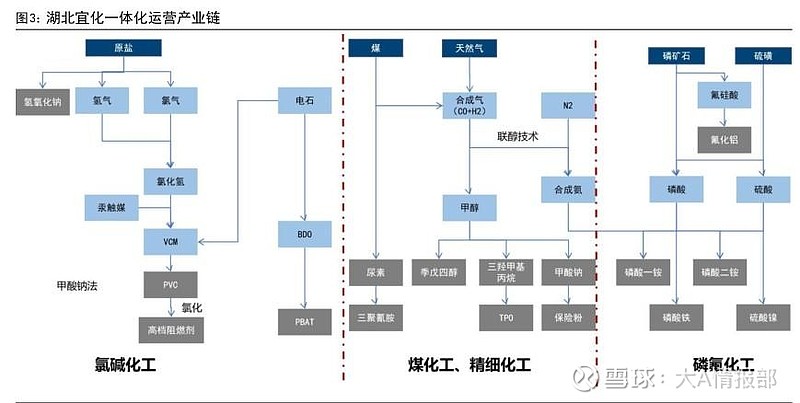

公司采用一体化运营模式降本增效,上下游协同发展。原材料经过加工得到液氨、

甲醇、磷酸等中间产品,进一步加工可以得到尿素、磷酸二铵等最终产品。公司

在此基础上,进一步向下延伸产业链,将甲醇加工得到季戊四醇、保险粉、TPO

等精细化工产品。磷化工板块,公司与宁德时代、史丹利合资成立公司,向下游

开发磷酸铁、硫酸镍等产品;此外,为充分利用磷矿资源,公司着手布局氟化铝

产业,研究磷石膏资源综合利用技术开发,以实现磷矿高值化利用。氯碱化工板

块,公司利用自备电石产能优势,进一步布局 BDO 与 PBAT 新材料领域

公司历史沿革及股权结构

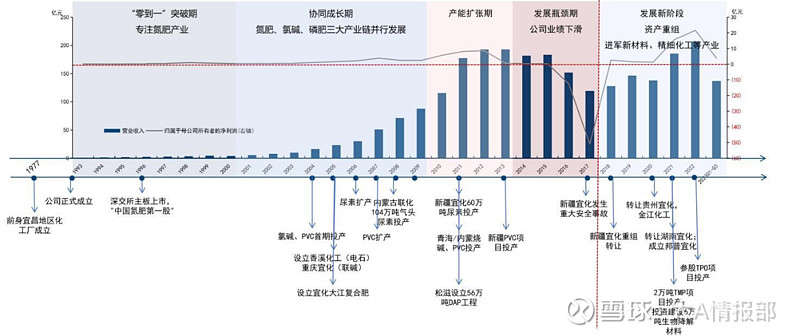

“零到一”突破期(1977-2000 年):

该阶段公司专注于氮肥产业。湖北宜化前身为 1977 年成立的宜昌地区化工厂,被

誉为“宜昌工业长子”,成立之初工厂仅有年产 1 万吨合成氨产能。1993 年作为

中国第一批股份制规范化改制试点企业之一,改制为湖北宜化(集团)股份有限

公司。1993 年公司正式成立,并于 1996 年深交所主板上市,成为“中国氮肥第

一股”。

协同成长期(2001-2009 年):

该阶段公司进入高速发展期,年均复合增速达 80%。公司依靠并购和自主建设持

续扩张尿素产能的同时,利用上下游资源优势,着手布局氯碱和磷肥产业链。2005

年公司具有尿素 65 万吨/年、季戊四醇 6.5 万吨/年、聚氯乙烯及烧碱 12 万吨/

年的生产规模。至此,公司确立了以氮肥为发展支柱,氯碱、磷肥协同成长的发

展格局。

产能扩张期(2010-2013 年):

该阶段公司产能不断扩张,2011 年公司分别在新疆、青海、内蒙古等地多项目投

产。公司通过向西部扩张的举措获得显著成本优势,2012 年公司营收和利润分别

达到 193/8.7 亿的历史高点。

21 世纪以来,公司通过高杠杆的财务政策快速扩张,不断举债使得资产负债率一

路上升。至 2013 年公司资产负债率高达 80%,激进的财务政策为后续公司埋下了

重大财务隐患。

发展瓶颈期(2014-2017 年):

2012 年以来,化工行业大周期下行。前一阶段公司产能扩张速度过快,2016 年

12 月以来公司主导产品产能过剩;加之公司经营管理不善,子公司安全事故频发,

公司业绩不断下滑。2013 年来公司扣非后净利润持续为负,2016 年公司净利润首

次出现亏损;2017 年新疆宜化发生重大“7.26”燃爆事故,工厂停产导致的重大

经营亏损叠加巨额资产减值损失,当年公司发生约 50 亿的巨额亏损,公司陷入严

重财务困境;2018 年被实行“退市风险警示处理”。

发展新阶段(2018 年至今):

该阶段公司为走出财务困境,进行了大规模的资产重组举措。2018 年,公司首先

剥离了导致公司亏损的新疆宜化。此后公司持续剥离不良资产,转让了包括贵州

宜化、金江化工、湖南宜化等多家业绩不善的子公司。经过一系列的举措,公司

保留了传统主营产品的优质产能,等待行业周期性回升。2021 年化工行业进入新

一轮景气周期,在行业高景气背景下湖北宜化经营业绩大幅增长,当年归母净利

润 15.7 亿,首次走出 2013 年以来持续 7 年的经营困境,撤销风险警示。此外,

公司资产负债率由 2017 年的 95%下降到 2021 年的 81%,财务风险得到一定缓解

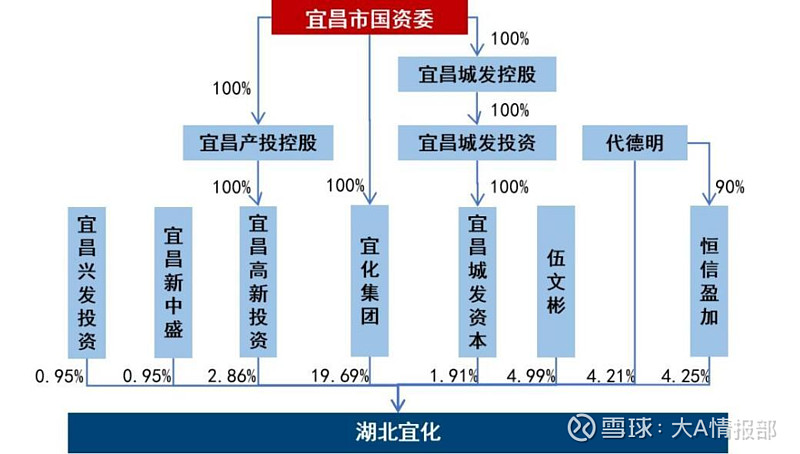

股权结构

湖北宜化集团为公司第一大股东,实控人为宜昌市国资委。截至

2024 年 1 月 22 日,宜化集团作为第一大股东,直接持有湖北宜化 19.69%的股份。

宜化集团为宜昌市国资委 100%控股的市管国企,宜昌市国资委通过宜化集团、宜

昌产投控股、宜昌城发资本共间接持有公司 24.46%的股份,为公司实际控制人。

截至 2022 年 12 月 31 日,宜化集团总共对外投资 54 家企业,拥有湖北宜化与双

环科技两家上市公司。宜化集团拥有丰富的煤矿、磷矿、盐矿等矿产资源。

2017 年发生巨额亏损后,公司陷入严重财务困境,面临严重资不抵债、巨额金融

债务违约的危困局面。宜化集团风险化解被列为湖北省防范化解重大风险攻坚战

“一号工程”,为化解该重大危机,宜昌市政府接管并及时筹措了 10 亿元专项资

金,建立应急周转资金池用于过桥续贷

磷肥供应端过剩产能逐步出清,需求端相对稳定,供需格局改善

磷肥供给侧结构性改革持续推进,产能过剩问题得到初步缓解。自我国 2007 实

现了磷肥国产替代后,化肥行业实际投资、新开工项目和新增产能继续迅速增加,

导致我国化肥产能过剩问题日渐严重,2009、2010 年化肥企业亏损比例曾达到

20%。2015 年工信部发布了《工业和信息化部关于推进化肥行业转型发展的指导

意见》,要求化肥行业严控新增产能、加快淘汰落后产能、鼓励引导企业兼并重

组。2022 年 4 月 7 日,工信部等六部门联合印发《关于“十四五”推动石化化工

行业高质量发展的指导意见》。意见指出要严控磷铵、黄磷等行业新增产能。

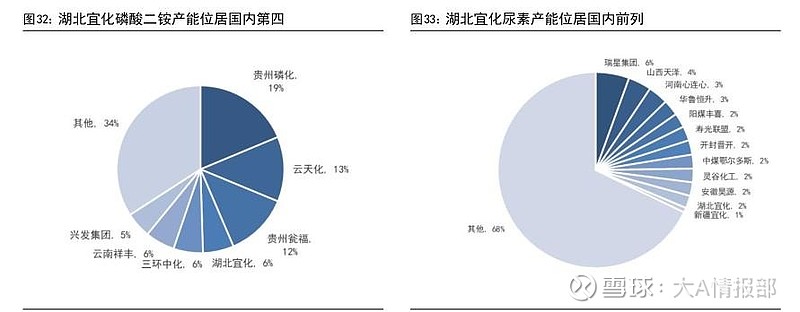

公司为磷肥、氮肥行业龙头,资源优势显著

截至 2023 年 6 月,公司共有磷铵产能 126 万吨/年,尿素产能 156 万吨/年,参股

公司新疆宜化拥有尿素产能 60 万吨/年,并自备 40 万吨合成氨产能。公司当前磷

酸二铵市占率全国前五,尿素产能全国前列,化肥产能国内领先。

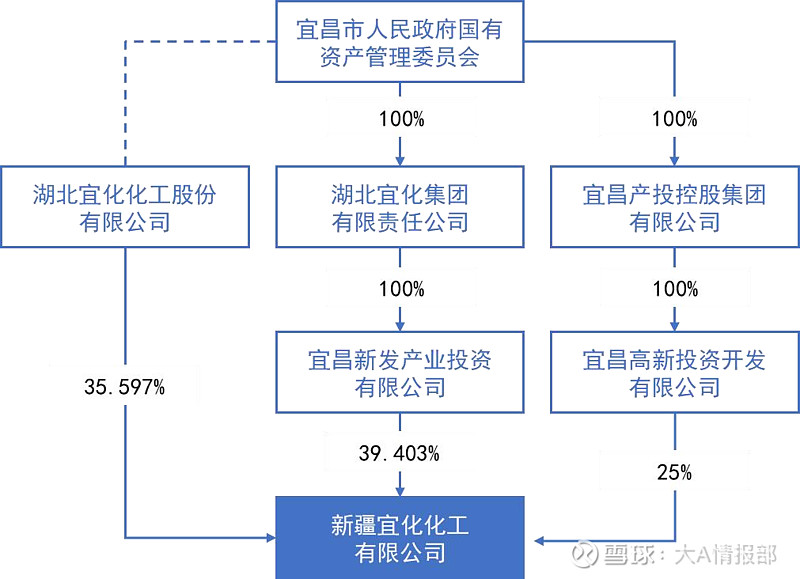

公司子公司新疆宜化具备丰富的可采煤炭资源,为公司带来丰厚的投资收益。

参股公司新疆宜化盈利能力可观:2023 年新疆宜化实现营业收入 91.4

亿元,实现净利润 22.4 亿元,净利率达 24.5%,其具备 3000 万吨煤矿年产

能,盈利能力可观。目前公司直接持有新疆宜化 35.6%的股权,控股股东宜

化集团间接持有新疆宜化 39.4%的股权

公司发布 2023 年报,2023 年度实现营业收入 170.4 亿元,同比

-17.7%;实现归母净利润 4.53 亿元,同比-79.1%;实现扣非净利润 4.78 亿

元,同比-72.6%。其中,23Q4 公司实现营业收入 33.4 亿元,同比/环比

-26.5%/-27.5%;实现归母净利润 0.63 亿元,同比/环比分别+357%/-54.3%;

实现扣非净利润 1.51 亿元,同比/环比分别+856%/+24.8%。2)公司发布 2023

年度利润分配方案,拟每 10 股派发现金红利 3.2 元(含税),现金分红金额占

2023 年度可供分配利润的 51.1%

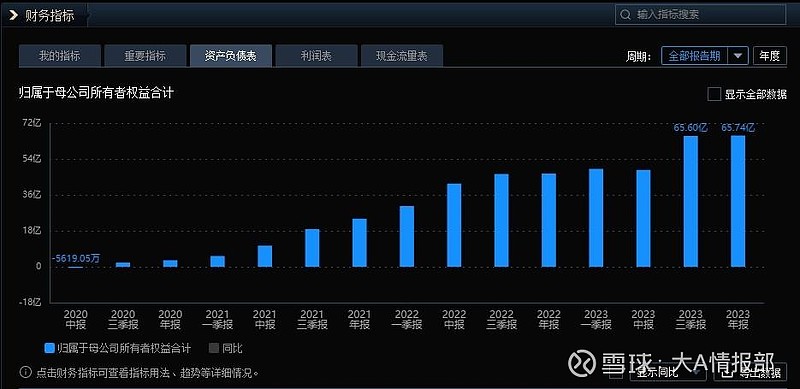

公司净家底

23年归属于母公司所有者权益是65.74亿元。这是公司的净家底,公司最少值这个价格。

同时公司持有现金奶牛新疆宜化35.6%的股权,每年的投资收益大概会有8亿元左右。

我们给予公司估值区间是净家底的1-2倍。为65.74亿元-131.48亿元。对应股价是6.2元-12.4元。等待靠近6.2元持有是有大概率赢的机会!

关注校尉投研(id:xiaoweitouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:校尉投研