随着中国人口老龄化问题日益严重,个人养老金政策应运而生,以确保人们在退休后能够维持基本生活水平。我将为大家详细分析一下中国个人养老金的政策和原理、投资必要性和优势,以供各位参考。 一、个人养老金政策和原理 个人养老金是中国社会保障体系的一个重要组成部分,是一种个人主动储蓄的养老金计划。这一政策的核心原理是在职工作期间储蓄一部分收入,以便在退休后能够提取相应的养老金。中国的个人养老金政策分为三个层次: 基本养老金:由政府和企业共同承担,包括企业为员工缴纳的养老保险和政府提供的基本养老金。

企业年金:是企业为员工设立的养老金计划,员工可以选择参加,企业按照一定比例为员工缴纳养老金。

个人养老金:是个人自愿参加的养老金计划,通常由保险公司、银行等金融机构提供。

二、投资个人养老金的必要性 应对人口老龄化:随着生育率降低和人口老龄化加剧,个人养老金可以弥补基本养老保险的不足,确保退休后生活质量。

提高退休生活水平:个人养老金可作为退休后的补充收入,提高退休生活水平。

鼓励个人储蓄:个人养老金鼓励个人在职工作期间储蓄,养成良好的储蓄习惯。

三、个人养老金的优势

灵活性:个人养老金的投资方式和缴费额度可以根据个人需求和收入水平进行调整。

投资收益:个人养老金通过专业机构投资,通常能够获得较高的投资收益,进一步提高养老金的储备。

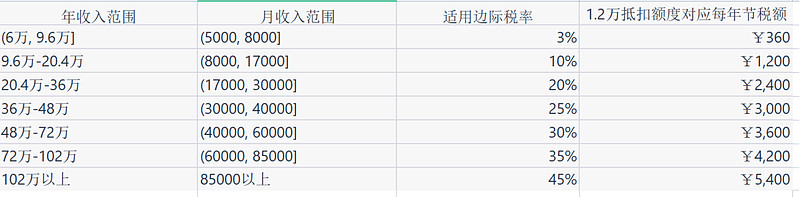

税收优惠:政府为鼓励个人投资养老金,提供了一定程度的税收优惠政策。例如,在一定额度内,个人养老金缴费可以作为税前扣除项目,降低纳税人的应纳税额。 在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个 人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。按照个人 养老金每年抵扣额度上限12000元享受税收减免优惠,不同边际税率下每年可节税360-5400元;

转移性:个人养老金不受地域限制,跨地区、跨单位甚至跨国转移都相对容易,保障了个人养老金的连续性和稳定性。 定制化:个人养老金计划可以根据个人需求和风险承受能力进行定制,提供更符合个人实际需求的养老金方案。 中国个人养老金政策是应对人口老龄化问题的重要措施。通过明确政策和原理、投资必要性和优势,我们可以看到个人养老金在保障退休生活、提高退休生活水平、鼓励储蓄和提供投资收益等方面具有显著优势。

本质上,个人养老金就是一种长期、定期的强制储蓄+基金定投,作为定投原理看,无疑是越年轻参与越好。