生成式AI风潮当道,HBM扮演存储芯片产业的成长火车头,韩系存储大厂SK海力士成为最大受惠者。

SK海力士明确提出12层HBM3E于2024 Q2底开始少量出货,今明两年所有规格HBM均已售罄,可以确定的是2024年下半年全球存储大厂的战火交锋将从8层延烧至12层规格,将牵动2025年HBM市占消长与关键胜败。

NVIDIA 2024年AI GPU新品火力满档,SK海力士与美光相继宣布正式量产8层HBM3E,尽管三星电子抢进大单的脚步落后,但面对技术难度更高的12层堆栈HBM3E,三家大厂均展开积极备战,2024年下半重头戏将锁定12层HBM3E决胜负。

显见DRAM大厂的HBM战线已经提前拉长到2025年,这将直接影响2025年营运及出货展望。

SK海力士2024以及2025年HBM产品已售罄,而12层堆栈产品将按照JEDEC标准,达到与8层的相同高度,并按照客户的规划进度顺利进行产品化。

美光日前透露未来产能规划,不只是2024年产能售完,包括2025年也差不多分配完毕,由于美光作为HBM市场后进者,尽管2024年顺利打入NVIDIA的HBM3E供应链,根据作者估计,美光全年HBM产能约为40~60K,远远落后海力士与三星,2024年HBM市占率仍低于10%。美光自己隐晦的公布,2025年HBM位元市占率将与整体DRAM市占相当,相当于大幅增加至2成多,这个不甚明显的讯息对一个从业者来说是一个很好推算美光未来产能,但对于一个不懂的人或许仅仅只是一个数字。

日前市场传闻三星12层HBM3E 进度有可能领先,预计9月起将供应给NVIDIA,不过作者认为,确保稳定供货及分散供应来源是NVIDIA的重要采购原则,海力士主供今年甚至明年都无法撼动,不过随着三大DRAM厂砸下重金扩产,过去海力士HBM3独家供应局面大概率不会再出现, 差别只是各家取得的订单分配。

而12层HBM3E必须在相同面积下提供更多容量,技术与良率考验将更高,但只要能顺利进入量产,DRAM供应商几乎不用担心订单出海口,确保2025年HBM成长动能无虞。

虽然三星投入HBM急起直追,不过其在全球存储市场的庞大市占率却可能成为包袱,在各家供应商采取减产措施后,传统产品(legacy product)产量持续下降。

然三星的产业龙头地位,包括在DRAM市占率近4成、NAND Flash市占率逾3成,导致在消费性应用仍具庞大市场占比,在产能逐步恢复后,若无法在高额获利的HBM取得领先,容易受到主流存储芯片周期性需求及价格波动的影响。

为此,三星特别成立HBM团队,希望能在开发第六代HBM4迎头赶上,重新回到产业大哥的领导角色。不过作者认为,SK海力士与美光也相继投入部署HBM4,各家研发成果要到2025年以后才能显现,目前看来SK海力士的技术优势是存在的。

毕竟HBM4相关标准仍在定义中,必须持续增加频宽或提高容量,对量产贡献营收时间可能会落在2025年底~2026年初,届时又进入下一轮的HBM战场,SK海力士在HBM抢下的竞争优势,可望延续到2025年, HBM需求激增及产品组合将大幅挹注营运,促使SK海力士市值呈现快速成长,正式突破1,000亿美元大关,反映AI热潮动能带来无限想象空间。

三星看似HBM落后 DRAM市占却不减反增!

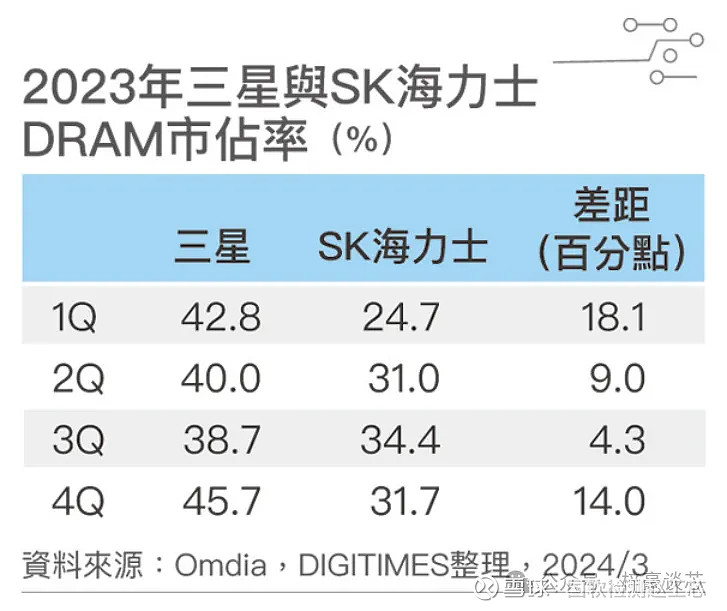

三星在DRAM市场,2023年第4季市占率不减反增,与竞争对手SK海力士的差距,从2023年第3季缩小至4个百分点,一口气拉大为14个百分点。 虽然SK海力士HBM领先三星,但事实上传统DRAM产品的占比与角色,仍大于最近的当红炸子鸡HBM。

三星2023年第4季的DRAM市占率约45.7%,为2016年第3季创下市占率48.2%以来的最高水平,同期SK海力士市占率31.7%,双方差距为14个百分点。不过放眼全球,三星和SK海力士仍分居DRAM市场的冠军与亚军。

此外,三星营收方面的成长,也是遥遥领先。三星DRAM营收从2023年第3季的52亿美元,激增约53%,2023年第4季营收达80亿美元。同期,SK海力士也从46亿美元,成长为55亿美元,约只有19%与三星53%的高增长逊色不少。

一般而言到了第4季,通常是存储芯片需求的最高峰,因为所有IT相关业者,皆有剩余的采购配额。此外,随着DDR、LPDDR和GDDR等,三星的三大「金鸡母」年底需求耗尽,三星通常年底的营收与市场占率,皆会有明显的增加。

相较之下,HBM由于目前的供给,仍然跟不上需求,因此没有库存问题。另一方面,三星之所以能在营收与市占率,双双出现较大幅度的成长,核心主因在于三星拥有的DRAM产能,远远大于SK海力士。

根据作者的计算,三星DRAM产能,约为SK海力士的1.5~2倍。此外,SK海力士在HBM市场领先地位的鼓舞下,进一步增加HBM产能,可能也因此挤压到传统产品的经营。

然而,预计到了2024年上半,三星与SK海力士的DRAM市占率差距,很可能会再度缩小,这是因为HBM在DRAM市场的占比,很可能较2023年大幅增加。2023年HBM在DRAM市场的占比约9%,但预计2024年将翻倍至18%。

如以HBM市场为例,2023年SK海力士的市占率约53%,占据市场的主导地位,其次则是三星的38%市占率,以及美光的9%市占率。SK海力士虽然占据先发优势,成为各大主流AI芯片的HBM首选供应商 , 但随着HBM影响力日益明显,2024年三星将利用其庞大DRAM产能优势挤占SK海力士份额,双方的HBM市占预料有可能将再次缩小, 2024年三星的业绩里面,被限制且为数不少的中国区非主流AI芯片(升腾,阿里,寒武纪,海光等)所需的HBM将成为一大助力。

全球三大存储厂早些年生产的HBM2或HBM2E,因技术落后目前已不被主流AI芯片所采用,这些产能洽好能被刚刚兴起的国内AI芯片的需求填补,面对庞大的需求缺口,国产HBM或从2024年底开始可以少量填补,但整体来说,依照目前国产个家的研发与扩产情况,截至2027年我国HBM2/2E将能满足超过一半的国内需求,HBM3或能低良率少量量产,而2027年全球HBM4已进入成熟期,根据路线图2028将推出HBM4E。

全球竞争激烈快速推进 , 国产HBM将如何自处?

2022年的1007法案,美国BIS明确对我国限制18nm DRAM制程的法案。

2023年底南华早报报导,第69届IEEE国际电子元件会议(IEDM)上国内存储大厂发表了研究环绕式闸极(GAA)晶体管的论文 , 显示国内存储大厂具备设计目前最先进GAA晶体管架构的能力,可推测其对于下一世代存储芯片制造技术有一定的掌握。

针对这篇论文我们看到SemiAnalysis首席分析师Dylan Patel马上在X上发文直言,该国内大厂违反了BIS政策,但根据作者了解 , 这算哪门子违反规则? 这篇论文所描述的GAA与4F2结构可行性设计只是基础研究,与其现在掌握的制程能力无关 , Dylan这个一直持反华立场的分析师说的违反规定显然是无稽之谈 , 美国不提供技术难道我们自己研究也违法了?

退一万步来说就算未来某一天国内存储大厂制造出该论文中的3D结构Dram , 只要没有用到美国技术 , BIS也无权干涉。

面对美国持续收紧半导体相关技术出口管制,中国半导体界正苦思因应之道。2023年初国内存储大厂争取到二期建厂所需设备的BIS许可 , 当初的争议就是根据2022年1007推出的IFR对中国18nm DRAM限制 , 一般行业内存在二种不同的CD算法,如果用 STl Half -Pitch算法是超过了规定 , 而用IEEE基于per bit 面积求根号的算法则是符合规定 , 美国设备商们在这之中给予了不少的帮助 , 也因为该项目争取成功 , BIS在2023年底的IFR中也明确了采用IEEE基于per bit 面积求根号的算法。

3D DRAM是存储芯片的未来发展方向 , 针对这方面的研究是全世界所有存储大厂的共同方向 , 我国的存储大厂自然不会缺席。

以DRAM技术目前发展而言,主要还是继续微缩1T-1C单元的空间,达到4F2的最终限制。 DRAM的结构从6F2迁移到4F2 cell。由于Half-Pitch缩放变得非常困难 , 全球三大存储大厂这两年也开始导入更价格高昂的EUV , 所以垂直的cell 晶体管结构是必要的发展路线 , 不然成本会因为过度坚持缩小Half-Pitch而越来越难以承受。

跟NAND这种晶体管既是存取又是存储节点的单晶体管(1T)单元不同,NAND采用bitcost -scalable(BiCS)制程 , 也就是将NAND从水平位置转向垂直位置90度 , 与BiCS这种经济的3D堆栈方法相比DRAM不具备这样的特质。

也就是说针对Dram 的3D cell堆叠结构的技术是必要的 , 因为2D DRAM在1β以后成本实在难以承受 , 所以我国存储大厂与全球三大存储厂有一致的技术发展路径自然是理所应当。

国内存储大厂在IEDM发表的这篇有关GAA结构的论文标示着我们自己的国产存储芯片技术也正向着全球顶尖技术迈进 , 虽然离真正可以量产除了制造技术以外还需要国产制造设备的突破来支持 , 但不论如何这篇论文让我们看到了国产存储正努力不懈的投入类似的研发工作当中,更显得这篇论文的意义重大。

至于国产HBM的现况 , 国内各大厂也积极布局中 , 作者刚刚开了星球 ,后续将在星球发布国产HBM进展与数据 , 未来将陆续发布高价值行业数据与全网最独到的行业观点分析 , 知识付费 , 拒绝白嫖 , 前50名有大优惠 , 之后调回原价

来源于梓豪谈芯,作者leslie wu

半导体工程师半导体经验分享,半导体成果交流,半导体信息发布。半导体行业动态,半导体从业者职业规划,芯片工程师成长历程。