公司主营业务:(1)智能电动沙发,23年收入14.3亿,占比74%,毛利率33%;(2)智能电动床,23年收入2.9亿,占比15%,毛利率37%;(3)配件,23年收入1.9亿,占比10%,毛利率36%。公司境外收入占比高达99%。

公司主要看点:

一、股权激励提振动能

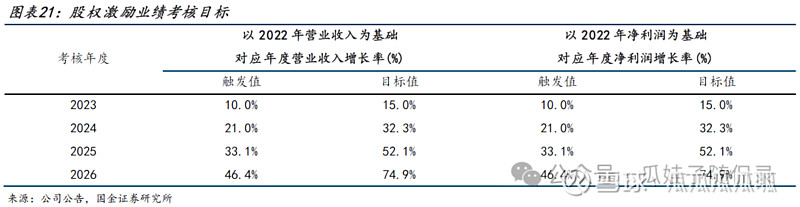

根据股权激励中指定的解锁目标,2023-2026年达成解锁要求的底线为营业收入或归母净利润(扣除股份支付影响)年度同比增速至少须达到10%以上,目标值为15%,显示出公司对于未来增长的信心。2023年公司营业收入、归母净利润(扣除股份支付)分别同比增长31.4%、21.8%,已达成第一个归属期目标。

二、研发:重视产品创新,打造中高端定位

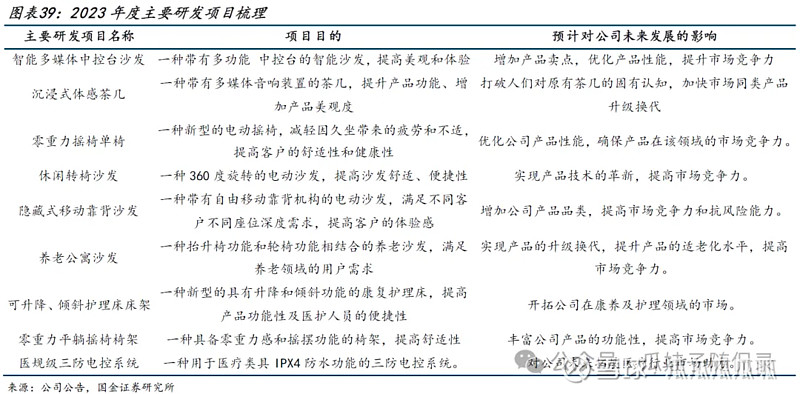

在具体产品设计上,公司尤其注重产品质量和客户体验,不断融入更多智能化功能。例如在智能电动沙发产品上增加了零重力结构、USB充电口、防夹装置、隐藏杯架等功能,满足消费者的痛点需求。根据2023年中报披露,公司已有620项境内外专利,申请中专利215项,研发实力进一步提升。

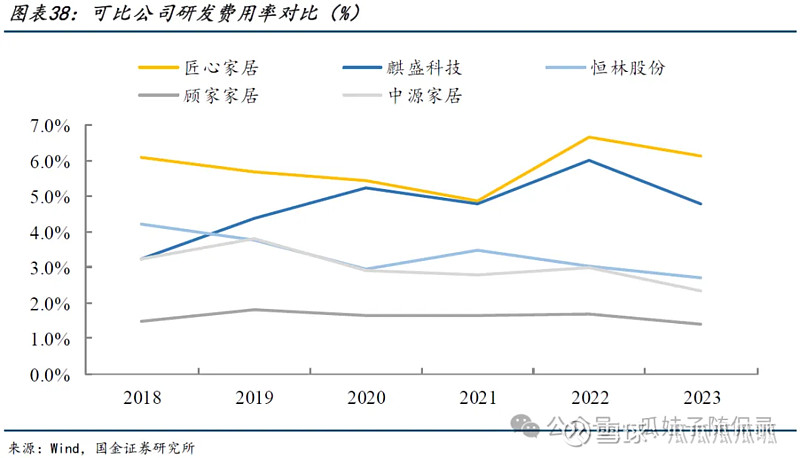

从结果上看,公司产品由于更重视设计和差异化,大多定位中高端,因此毛利率在可比公司中也更高,2019-2023年平均中枢水平约32.0%。此外公司注重创新的理念也在下游客户中树立了良好口碑,通过客户自发转介拓展新客户的情况亦时有发生,这也提高了公司在市场营销上的效率。

三、客户:绑定核心客户,开拓零售商渠道

产品口碑+长期合作,绑定核心客户

公司掌握的另一重要竞争优势在于和核心大客户稳定的合作关系,在各主要产品线与核心客户的合作时长都接近10年以上,建立了良好的业内口碑。例如2021年公司上市当年披露的五大客户为:Ashley Furnitue(2015年开始合作,沙发/床/配件)、Pride Mobility(2003年开始合作,沙发/配件)、Bob’s Discount(2016年开始合作,沙发/床)、HomeStretch(2014年开始合作,配件)、Flexsteel(2014年开始合作,沙发/配件)。

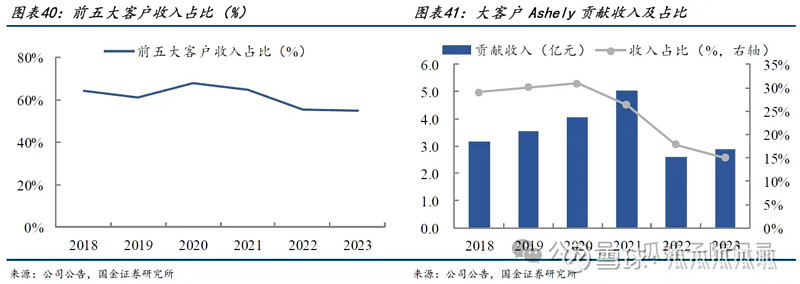

核心大客户在公司智能家居ODM业务发展过程中提供了有力支持,通过严格的资质审核纳入供货体系后不仅订单更加稳定、客户也倾向于不断提高订单量。其中较为典型的是公司第一大客户Ashely Furnitue,一家位列全美家具零售额榜首的专业家具零售商,自2015年建立合作以来不断深化关系。2018-2020年Ashely贡献的收入从3.1亿元上升至4.1亿元,占公司当期营业收入总额的30%左右。

尽管2021年公司上市后加大了新客户开拓,但前五大客户收入占比也一直维持较高水平。2019-2023年前五大客户收入占比平均为60.8%,2023年继续达到55.0%。依托较优产品质量及服务,与头部客户长久且稳定的合作关系,是公司智能家居销量能保持韧性并持续增长的关键。

四、供应链:海外产能布局,本土贴近式服务

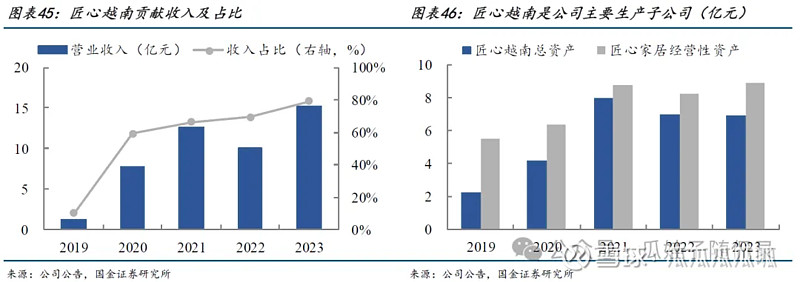

海外产能:建设越南基地,降低整体成本

目前公司拥有江苏常州、越南平阳两大生产基地,以越南生产为主。此布局有两大优势:

1) 降低成本:帮助公司有效规避、降低关税、反倾销税的压力,还能充分利用东南亚地区较为廉价的劳动力和土地资源,帮助公司有效降低生产成本。

2) 提升效率:公司越南基地已经实现了产业一体化整合,核心零配件以自制为主,不仅降低采购成本也提高了产品研发设计的灵活性、生产排期的可控性和资产周转效率。

本土服务:本土物流+服务,贴近客户需求

国际业务的成功也有赖于“海外基础设施”的建设,包括在海外仓储、售后服务上的投入。

1) 海外仓储:公司一直积极参与美国市场物流及仓储服务的建设,尤其是针对不具备专业国际物流团队的中小型零售商客户。2015年起,匠心美国组织建立了专门的团队和系统,为中小客户提供“门到门”物流服务,抹平公司和其他美国本土供应商在客户感受上的差别。2022年门到门交易模式的成交金额已经达到全年营收总额的18.1%,更便捷的服务也有助于客户拓展。

2) 售后服务:此外公司还在美国家具集中生产地密西西比州建立了专门的售后服务中心,组织本土化客服团队处理客户反馈,并储备了用于售后服务的配件及材料,收到客户反馈后24小时内即可。截至2022年,公司海外员工人数占比达到55%,国际化的团队和组织在公司海外客户拓展上贡献重要力量。

五、OBM业务:品牌加速孵化,店中店模式有望跑通

2023 年公司开始加速孵化自主品牌:1)品牌形象升级,推出高端Moto Living系列;2)发挥产品优势,形成差异化竞争;3)探索店中店渠道,加大品牌露出。在品牌/产品/渠道多维发力下,公司自主品牌发展有望进入快车道,新增长驱动力值得期待。

培育自主品牌的进程中,公司不断自我革新以提升品牌形象。2023 年1 月公司提出了全新的Logo和广告语“Fashion.Forward.Furniture”,打造更年轻、活力、亲近消费者的品牌形象,并于2023年7月在拉斯维加斯展会上首次使用。同时公司还邀请了专业团队摄制展厅及产品视频,首次开始尝试在社交平台进行宣传。

自主品牌的推广离不开优质产品的支持,公司具备长期研发基因、定位中高端市场,已经在业内树立良好口碑。通过加强和线下零售客户的合作能更好地展现差异化产品力优势、提供现场体验、提升消费者认知,凭借优质产品吸引终端客户。

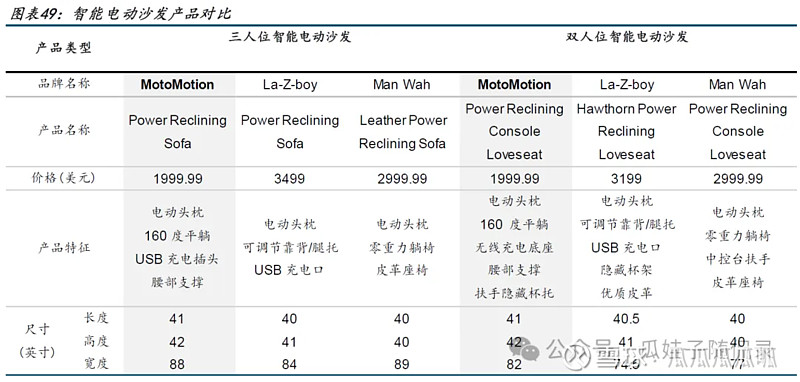

对标同行业,公司自主品牌电动沙发产品用料扎实、功能丰富,并更具性价比。以公司旗下MotoMotion及竞争对手La-Z-boy、Man Wah(敏华)的同类型代表性产品为例,公司三人位、双人位沙发定价均低于竞品。但公司在产品细节上的打磨和功能创新上并不逊色,例如MotoMotion产品配备有160度平躺、USB/无线充电、隐藏杯架等附加功能。

自主品牌渠道拓展方面,2022年公司开始着手联合零售客户共同打造店中店模式(Moto Gallery),依托公司广泛的客户资源,升级自主品牌渠道、加快自主品牌的形象塑造。

试验单店模型,探索店中店销售模式

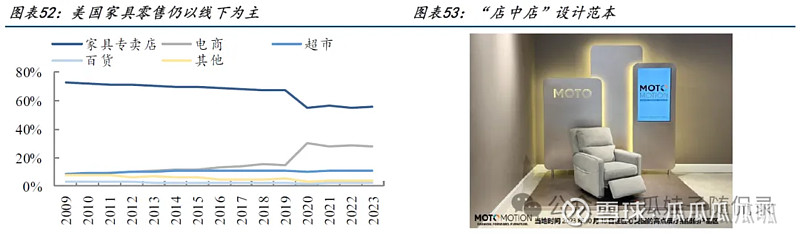

由于美国家具零售以线下为主,即便2020年公共卫生事件后线下占比仍维持在70%以上,尤其是传统专卖店依然占据55.3%的份额。因此公司在自主品牌渠道搭建上选择以店中店模式(Moto Gallery)模式展开,即在零售商门店中开设专门销售区域、集中呈现自主品牌产品,从而达到更好的品牌露出效果。除此之外,公司还在:1)产品区隔,按照区域市场选品投放;2)销售支持、断货后补仓、库存管理等方面赋能零售客户、深化联系。

店面设计上,公司已配备专业设计团队,2023年10月高点展会上公司展区的设计风格获得了客户广泛认可,品牌力进一步加深并为店中店设计提供优秀范本。公司持续走访美国零售门店了解Moto系列产品销售及现场陈列情况,优化、加速店中店建设,后续店中店模式顺利运转可期。

风险因素:

1、外需改善低预期:若美国为首的海外市场需求未能有效复苏、渠道库存积累,则公司下游订单可能受到影响。

2、净利率下降风险:公司净利率显著高于可比公司,未来或存在一定下降风险。

3、汇率波动风险:公司境外收入占比较高,若汇率波动加大可能对公司业绩产生影响。

4、海运费大幅上涨:公司跨境电商业务服务海外市场,若海运费大幅上涨将影响公司业绩。

根据公司23年净利润4.07亿,给予19.3x估值,目标市值79亿,涨幅空间15%。