公司主营业务:(1)注塑机,23年收入27.6亿,占比67%,毛利率33%;(2)压铸机,23年收入7.8亿,占比19%,毛利率35%;(3)其他业务,23年收入2.7亿,占比7%。

公司主要看点:

一、注塑机竞争优势:产品、品牌、运营、销售多重优势,助力公司稳健发展

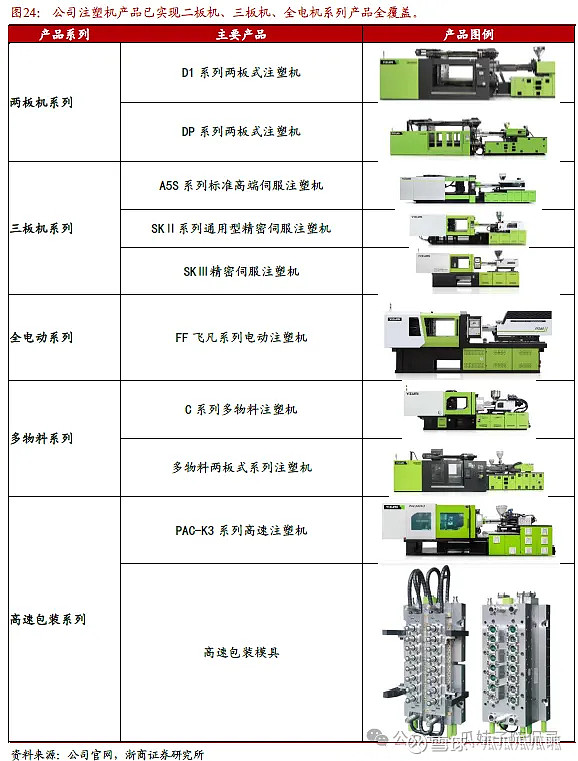

产品优势:公司深耕注塑机行业22载,已形成完善的产品矩阵。近年来公司陆续推出二板机、全电机拓展注塑机系列产品矩阵,目前已实现二板机、三板机、全电机系列产品全覆盖,锁模力覆盖30T-8500T。完善的产品结构有利于公司快速地拓展国内外市场,实现跨越式发展。

品牌优势:产品质量构建庞大客户群体,品牌优势显著。公司成立以来一直注重产品质量,其产品在国内外市场得到客户高度认可,积累丰富客户资源。与万和电气、长城汽车、小熊电器、科达洁能、鸿图科技、比亚迪、一汽集团等在内的一批优质客户建立了良好的业务合作关系。公司客户已遍布加拿大、以色列、马来西亚、菲律宾、印度、印尼、乌克兰、土耳其、俄罗斯等四十余个国家和地区。

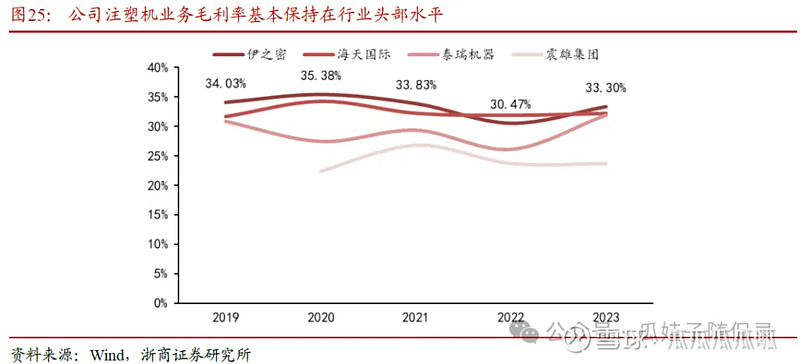

运营优势:公司持续优化自身运营能力,盈利能力优于同行。根据2023年年报,公司注塑业务引进QMS质量管理平台,通过质量数据体系构建、流程梳理优化、系统集成控制实现产品全生命周期的品质管控覆盖;持续推动ISC集成供应链变革,全面改善公司交付能力;深化CRM系统建设;优化集成产品研发流程,启动IPD2.0的迭代升级。得益于高效的运营能力,公司注塑机业务毛利率领先同行,过去5年始终保持在行业头部水平。

销售与客服优势:针对性的销售打法以及高粘性的客户服务,是公司核心竞争力之一。

(1)销售方面:

国内市场,公司区别于同行,目前主要采用直销模式,并尝试直销与经销相结合的销售模式。直销模式更贴近客户的需求,响应及时。在营销方面,公司在现有营销服务网点的基础上,继续加强企业在各细分市场的开拓能力,努力开拓新的销售网点,全面提升市占率。

海外市场,公司目前以经销为主,已有超过40多个海外经销商,业务覆盖 70多个国家和地区。随着公司在海外布局逐步完善,海外直销占比将逐步提升。公司通过现有的海外销售网络,进一步拓展现有市场份额。加大战略性市场开发力度,实现战略性市场的新突破。在印度等重要市场实施本土化投资及经营,加大产品的直销力度及售后服务能力,提升国际市场竞争力。利用“HPM”品牌,开拓北美及欧洲市场,发挥“YIZUMI”和“HPM”的双品牌优势,巩固现有国际市场,开拓有潜力的新市场,全面打造公司品牌国际化形象。

(2)客户服务:通过跨事业部的YFO项目深度推进,进一步提升伊之密的整体服务水平与质量,与客户建立长期的战略性合作关系,巩固、拓展原有国内市场,提高品牌影响力。2023年YFO服务网络遍布国内96个城市和150个海外网点,就近服务更快更便捷。

二、压铸机竞争优势:产品向高端化、大型化迭代,产品力打造核心竞争力

高端化:高端产品线LEAP系列压铸机,对标世界顶级压铸机型。

LEAP系列压铸机深度连接中欧技术,在压射系统、控制系统、锁模系统、节能创新、安全等方面全面对标世界一流的压铸机。该系列是公司完全掌握核心技术和独立的知识产权的高端机型,是公司在压铸机领域进入高端客户和高端市场而发力的拳头产品。

LEAP系列压铸机根据欧洲标准设计,原生支持各种周边设备接口标准,可组成稳定高效的压铸自动生产单元,实现周边设备的即插即用,满足铝合金、镁合金等压铸要求,用于高端汽车零部件,如发动机缸体、变速箱壳体和汽车结构件等产品。

LEAP系列压铸机在在压射系统、控制系统、锁模系统、节能创新、安全等方面全面对标世界一流。1)压铸系统:YI-Cast压铸系统可实现慢速、快速、增压三段闭环实时控制,无需客户过多调整,直接设定需求值即可;2)控制系统:ORCA智能控制系统采用IPC工业计算机,并配置24寸多点触控显示屏,可满足压射机精确控制的需求;3)锁模系统:智能化开锁模系统可实现开模任意位置精确控制,开模位置重复精度高达±1mm,并配备锁模力检测和自动调模功能;4)节能创新:YI-Drive泵站系统采用伺服补偿技术,高节能率,给客户节省更多的用电。

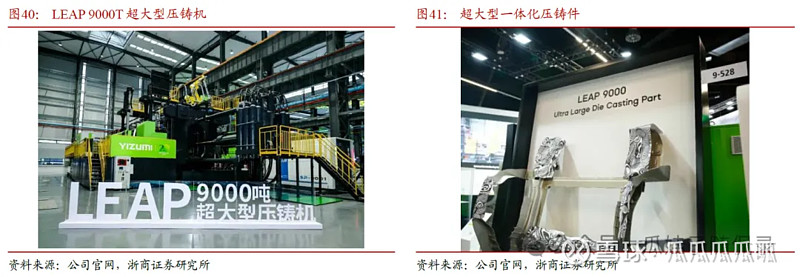

大型化:厚积薄发,陆续推出LEAP 6000-9000T超大型压铸机。

在新能源汽车轻量化制造趋势下,2022年公司陆续推出LEAP6000-9000T 超大型压铸机满足大型一体化压铸件的需求,助推一体化压铸零部件应用和普及。

近期公司与一汽铸造战略合作签约LEAP9000T超大型压铸机已成功交付。LEAP9000T超大型压铸机实现了“大而敏捷”,其最大锁模力可达100000kN;配备全新LEAP系列压射系统,动态压射力>2100kN;压射工艺控制进度高,可实现快速起点偏差<5nm。归功于LEAP9000T压铸机的超强动态压射性能,一体化SUV汽车后地板压铸产品尺寸达到1875x1617x736mm,浇注重量超过100公斤。

风险因素:

1、制造业复苏不及预期:家电、3C、汽车及摩托车等主要的压铸机和注塑机下游行业目前处于需求回暖阶段。若下游行业景气度不达预期,则注塑机和压铸机的行业规模可能面临下滑的风险,公司盈利能力可能会受影响。

2、研发与技术突破不及预期:若公司新产品研发不及预期,可能会影响公司产品竞争力,进而导致公司盈利能力不及预期。

3、原材料价格上涨风险:公司注塑机和压铸机产品主要原材料为铜材、钢材、高分子材料,若钢材等。原材料价格大幅上涨,会导致成本端压力大,对公司盈利能力将造成不利影响。

预测公司25年净利润7.72亿,给予16.2x估值,目标市值125亿,涨幅空间41%。