公司主营业务:(1)利息收入,23年收入151亿,占比90%;(2)投资收益,23年收入9.6亿,占比6%。

公司主要看点:

一、常熟银行ROE更具韧性

常熟银行的优势主要在于高利息收入。定价上,公司常年深耕小微市场,微贷高收益的特征使其生息资产收益率在上市行中保持领先地位,23年常熟银行生息资产收益率5%位居上市行首位;规模上,主要展业的江苏省民营经济发达,也为公司业务开展奠定良好基础,近年贷款增速不低于15%。

二、量:异地业务成为信贷扩张新动能

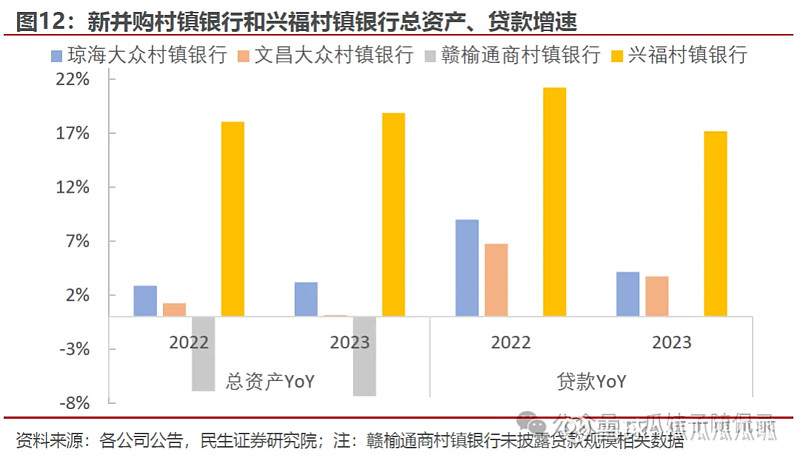

具备“投管行”牌照,可持续异地并购村镇银行。2019 年,常熟银行获批筹建投资管理型村镇银行,这使得其能够在全国范围内并购村镇银行,进一步拓展业务空间。目前,对于异地村镇银行的并购仍在稳步进行。

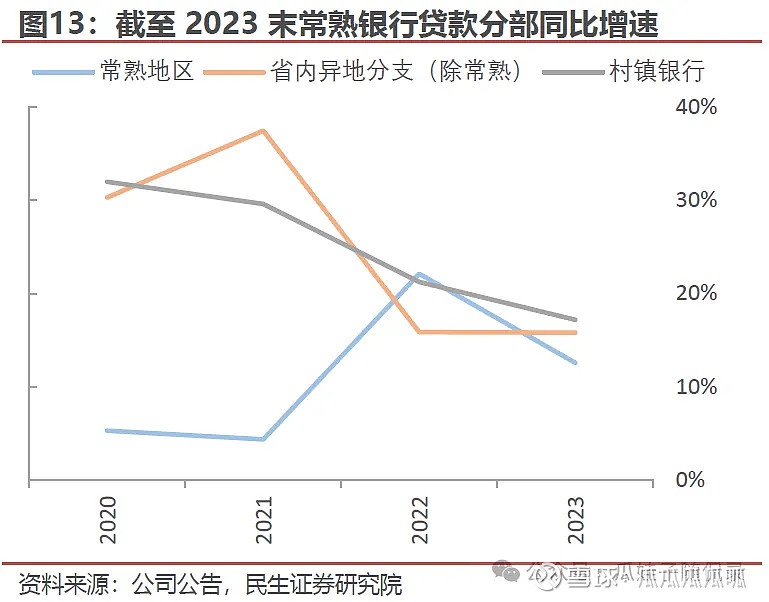

现阶段公司在常熟本地的贷款增速略有放缓,但省内异地支行和村镇银行已成为信贷增长的新引擎。24Q1江苏省社会融资规模增量为国内各省首位,为常熟银行省内异地机构贷款扩张提供扎实基础。同时,公司也在积极稳妥推进省外异地村镇银行并购工作,24年新并表村行规模扩张速度均较兴福系村行整体有一定差距,后续有望随着微贷模式的成熟应用而提升,支撑常熟银行信贷增速继续保持同业前列。

三、价:做小做散做信用,净息差韧性有保障

常熟银行的净息差优势在于资产端定价较高,主要由贷款收益率支撑。一方面,公司坚持做小做散,贷款收益率绝对水平处于同业前列,另一方面,其近年加大了对信用类贷款的投放力度,也能在结构上支撑贷款收益率表现。

做小做散带来可观贷款收益率。常熟银行贷款收益率领先同业,主要源于其深耕下沉市场,单笔贷款金额小,通常对应较高的定价。22年末全行个人经营贷户均规模为31.5万元,低于同期江苏省个体工商户贷款户均规模51.5万元,同时考虑到个人经营贷客群还包括小微企业主,常熟银行实际的个体工商户贷款户均规模或更低,可见公司下沉力度之大。

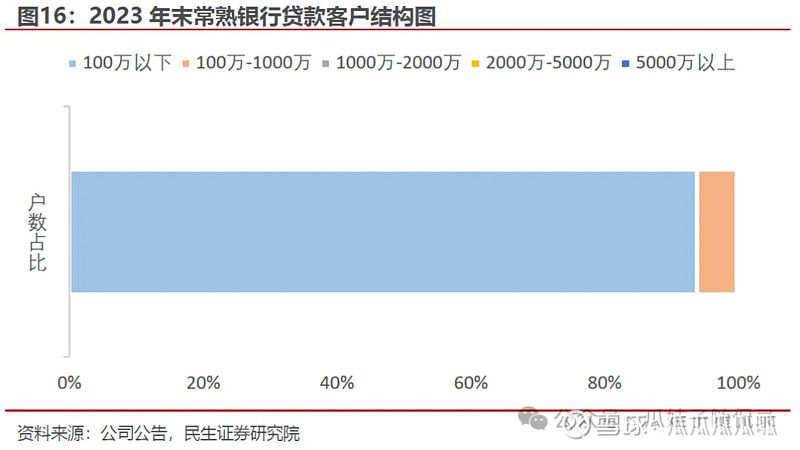

来自大行的下沉冲击有望缓解。客户结构也反映出公司做小做散的经营思路,23年全行贷款额低于1000万元的客户数占据了全行客户的99.7%。24 年,普惠小微贷款认定标准从1000万元上调至2000万元,口径上调后大行出于成本考虑或倾向于竞争大额普惠小微贷款市场,这将有助于缓解常熟银行在贷款收益率方面的压力。

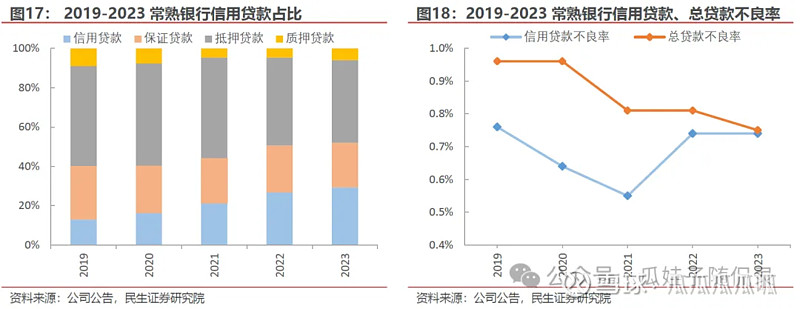

风控能力优异,信用贷款的投放力度逐年上升。信用贷款定价相对较高,但由于缺少抵押物作为风险缓释手段,对风控能力要求也更高。常熟银行在2021年就已搭建好行内统一风控中台,为小微、零售、村镇等各大业务部门提供授信审批、风险决策、风险画像等各类风险服务,并对内部模型持续更新迭代。坚实风控能力下,信用贷款占比不断提升,同时也守住了资产质量。

同时,负债端定期存款占比高,存款挂牌价下调的成本节约作用已开始显现。专注微贷的经营策略使常熟银行的客群主要为小微企业主和个体户,存款来源稳定且定期存款占比较高,更能受益于存款挂牌价调降。测算24Q1计息负债成本率已较23 年下降3BP。

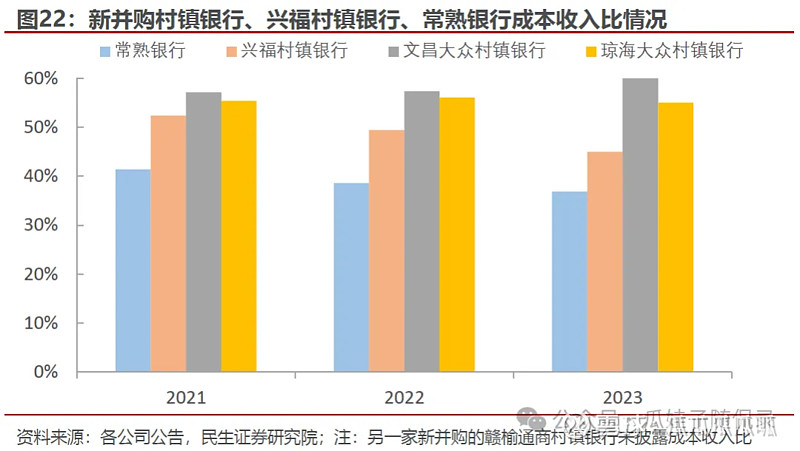

四、费:成本收入比仍有较大向下空间

村镇银行成本收入比优化空间较大。新并购村行23年末成本收入比超50%,而同期兴福村行成本收入比45%,全行平均水平为37%。公司近年坚持“科技强行”战略,多个业务流程已成功转至线上,随着村行人员队伍搭建成熟、科技持续优化业务流程,员工投入产出水平有望提高,从而推动成本收入比向下。

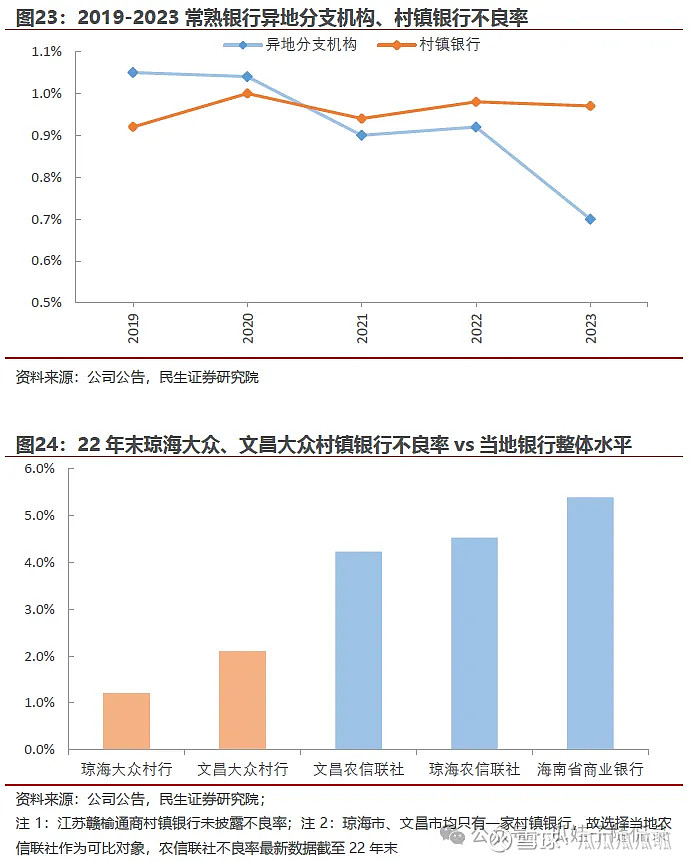

五、质:异地业务、信用贷款资产质量稳定

常熟地区内资产质量近年始终平稳,我们更加关注近年扩张较快的异地业务资产质量以及信用贷款资产质量:1)异地分支机构:江苏省为民营经济强省,各市经济基础均较优,类似的区域环境中业务模式复制更为容易,信贷规模快速扩张的同时也守住了资产质量。2)异地村镇银行:近三年兴福村行不良率基本稳定在1%以下,且公司在并购时也优选不良包袱相对较轻的村镇银行,24年新并购的两家海南省村行,其资产质量均优于当地农信机构与海南省银行整体水平。3)信用贷款:得益于强大风控体系,信用贷款不良率控制在0.8%以下。

风险因素:

1、区域信用风险暴露:若特定行业或领域信用风险加速暴露,可能对银行资产质量产生冲击,进而影响利润增速。

2、宏观经济波动超预期:受外部环境及内需影响,如果经济增速面临一定下行压力,居民、企业信贷需求走弱,行业扩张放缓。

按照公司23年净利润32.82亿,给予17.7x估值,目标市值581亿,涨幅空间152%。