公司主营业务:(1)利息收入,23年收入69亿,占比88%;(2)投资收益,23年收入4.7亿,占比6%。

公司主要看点:

一、参股浙江农信系统兄弟行,充分分享非上市行成长红利。

2022年12月,瑞丰银行参股位于金华市的永康农商银行,持股比例5.16%,并成为其第一大股东。2023年6月,瑞丰银行完成增持,持股比例累计达6.96%。2023年8月,瑞丰银行公告诸暨农商行(位于绍兴市诸暨市)和苍南农商行(位于温州市苍南县)投资计划,持股比例不超过9.8%,其中入股苍南农商行事项于2023年末落地,持股比例5%。瑞丰银行对兄弟行股权投资有两大特点:①属于战略投资。瑞丰银行向永康农商银行派驻一名董事参与其决策性事务,双方将在零售转型深化、数字化转型、金融市场业务、财富管理业务、微贷业务、国际业务、全面预算管理、人才队伍建设等领域深入开展相关合作。这一投资有利于瑞丰银行优化在义乌的经营布局,与义乌支行形成协同。②折价购入,并采用权益法核算。瑞丰银行以低于发行价的价格购入兄弟行股份,差额确认为营业外收入,2023年对永康、苍南农商行投资额外确认收入1.7亿元。并采用权益法进行核算利润,对利润、资本有增厚效应。

二、瑞丰银行在农村地区布局深厚、客群基础广泛,充分享受城乡融合红利。

作为一家发源于县域的农商行,三农客群是瑞丰银行经营基本盘,2023末农户贷款余额116.43亿元,占比全部贷款9.8%。农村地区网点数量、密度居于柯桥区当地银行业金融机构首位,2023 末瑞丰银行设有助农服务点 380个,布放助农POS机280台、助农终端256台,实现行政村全覆盖,累计发生小额存取款等业务超70万笔,负债端优势突出。共建立农户信用档案21.42万户,占全区可建档农户总数的93%,客群基础广泛、积淀深厚。针对三农客群的融资特点,推行“网格化、全服务、零距离”打法,开发并推出农链贷、乡村振兴贷、农民消费贷等20多款产品,其中“惠民快贷”信用贷通过整村授信的方式,缩短农户贷款流程。依托对农村客群的了解,不断优化“共富贷”数字风控模型,率先推广契合当地农户需求的“农宅贷”“农房抵押贷”“美丽乡村贷”“三权分置”全链条贷款体系,负债端优势持续向资产端转化。

三、异地经营初露头角,“一基四箭”蓄势待发

从贷款区域分布来看,瑞丰银行贷款投向主要集中于绍兴市(占比90.3%,2023A),其中柯桥区占比69.1%。瑞丰银行凭借长期的本土经营优势,在绍兴柯桥区确立了领先的市场地位(2023年贷款市占率20.34%、存款市占率32.23%,长期居于柯桥区金融机构首位),并持续受益于区域强劲的经济增长。除柯桥基本盘外,瑞丰银行在绍兴越城区、嵊州市、义乌市的异地市场份额扩张同样亮眼。2024年瑞丰银行提出以柯桥为基本盘,越城、义乌、滨海和嵊州为增量的“一基四箭”发展战略,未来瑞丰银行也将受益于越城、义乌等地区经济禀赋加快成长。

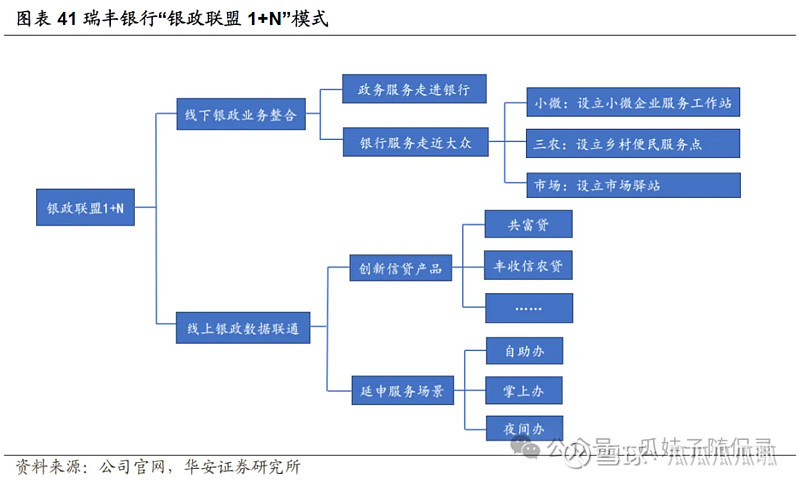

越城区是绍兴市政治、经济、文化中心,市委市政府所在地。在越城区经营一方面可强化“银政联盟1+N”模式,加强银政线下业务协同和线上数据联通,2022年4月,瑞丰银行在镜湖支行揭幕仪式现场与绍兴市大数据发展管理局、柯桥区大数据发展管理中心签订了“银政联盟-数据普惠”合作协议。另一方面可增加与政务类企事业单位的个人存贷款业务往来,拓展优质资产获客来源。

四、依托绍兴区域禀赋,打造对公业务“四个优势”

① 纺织业

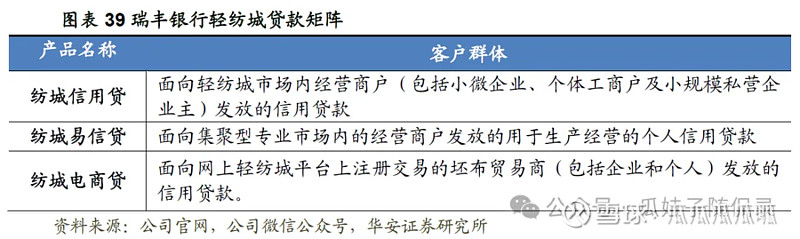

依托轻纺城打造特色产品,提升纺织业客群专业化服务能力。瑞丰银行目标做“区域优势产业客户的主办银行”,在轻纺城及周边设有7家分支机构,资产端专业化服务能力不断加强,近五年来制造业(纺织业所属大类)、批发零售业(纺织服装业所属大类)贷款规模占比逐年提升,2023年末分别为20.3%、10.6%。针对轻纺城客群瑞丰银行开发多款信用贷款产品,产品创新能力不输中大型银行。纺城电商贷为瑞丰银行和网上轻纺城合作开发,其借助网上轻纺城线上交易数据及线下仓储监管等信息,综合评估贷款人的信用状况,提前研判还款能力,有效抵御行业集中风险。推出排污权抵押贷款,以排污权抵押获得短期流动资金,帮助柯桥区印染行业实现绿色转型,进一步拓宽企业融资渠道。

② 小微

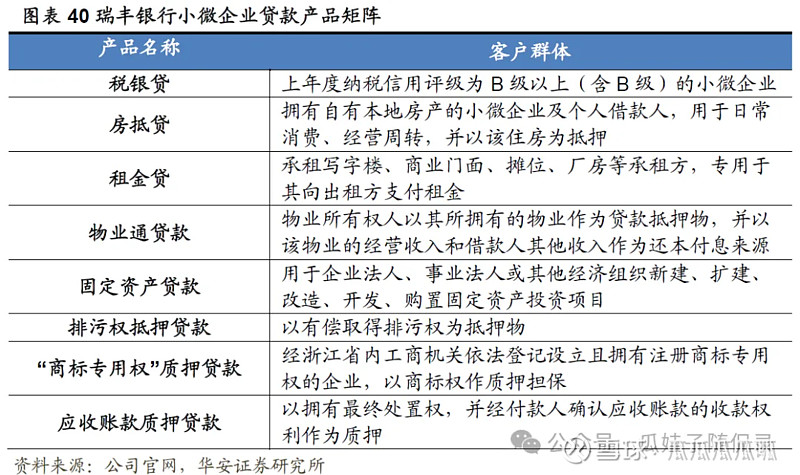

注重数字经济与实体经济相结合,做到支小与控风险两不误。瑞丰银行采取“企业信用库”和“三分三看三重”小微技术操作模式对小微企业实施分层管理。其中,“企业信用库”针对有标准化数据的小微客群,采用9大模型、25 个正项、6个附加项以及12个否决项标准建立多维度、标准化的小微企业评价系统,“入库”企业可获得免担保、发放信用贷款的资格。 “三分三看三重”针对缺乏标准化数据的小微客群,三分,即分行业、分等级、分地域,把严小微企业“准入关”;三看,即看流水、看车间、看三费,把控小微企业“技术关”;三重,即重信用、重合作、重口碑,把准小微企业“信用关”。截至2023年末,瑞丰银行小微贷款余额452亿元,占比全部贷款的41%,并保持较快增长,同比增速28.7%。

③ 三农

通过制度创新、产品创新攻克农村金融瓶颈,分享县域金融增量机遇。瑞丰银行是柯桥区唯一乡村振兴主办银行。通过建立社区经理走访和驻村制度,为辖内农户提供小额存取、转账和代缴费等基础金融服务,基本实现辖区人人可贷。在前期广泛的农户信贷档案建立基础上,瑞丰银行推广“农户家庭资产负债表融资模式”,统筹考量各类农户家庭资产、收入、人品等资信信息编制成表,使农户家庭资产可估值、可融资。截至2023年末,资产负债表模式农户建档数 21.42万户,占柯桥区可建档农户总数的93%,贷款农户数24341户,贷款余额116.4亿元。产品方面,首次推广农村宅基地“三权分置”全链条贷款体系,发放全市首笔农房(宅基地使用权)抵押贷款,打通农村金融瓶颈。未来瑞丰银行也将受益于柯桥地区城乡深度融合分享县域金融增量机遇,有效盘活三农信贷资源。

④ 银政合作

瑞丰银行积极探索形成“银政联盟1+N”模式,通过“金融服务+政务服务”实现业务协同,一方面依托浙江数字政务优势,提升客户满意度。“最多跑一次”是浙江省2016年底推行的政务服务改革,从企业、居民到政府办事能够实现一次办结。瑞丰银行借助银政合作,将相关政务服务前移到网点,如在银行内开辟车管所服务点、不动产登记服务站等多个办事专区,使客户在政府部门、行政服务中心和银行之间“也能实现“最多跑一次”,提升客户满意度。另一方面与政府打通数据壁垒,提升客户服务效率。产品方面,瑞丰银行与市大数据发展管理局、区大数据发展管理中心签订“银政联盟-数据普惠”合作协议,依托政务数据简化贷款审批流程。2021年,瑞丰银行依托绍兴市公积金中心、大数据局、人行征信等数据,推出面向个人线上消费贷产品“共富贷”,截至2023年末,授信客户11.11万户,贷款余额59.6亿元,余额较年初翻番。服务场景方面,瑞丰银行与区市场监管局、公安分局、税务局、人力社保局、公积金中心等政府机构合作,设立“7×24小时”自助服务区,实现“政银业务自助办”;借助“丰收互联”APP,创设“五朵云”便民服务——“社保云、医疗云、校园云、市政云、社区云”,实现便民服务掌上办;设立绍兴市唯一的金融服务“夜窗口”,将营业时间延长至晚上8点,实现“不便事务夜间办”。

风险因素:

1、利率风险:市场利率持续下行,优质资产竞争加剧,息差收窄。

2、市场风险:宏观、区域经济大幅下行造成资产质量恶化,不良大幅提高。

3、经营风险:经济增长不及预期,融资需求大幅下降拖累信贷增速。

按照公司23年净利润17.27亿,给予13.2x估值,目标市值228亿,涨幅空间146%。