公司主营业务:(1)热交换器,23年收入92亿,占比83%,毛利率20%;(2)尾气处理,23年收入11亿,占比10%,毛利率24%;(3)其他,23年收入6.5亿,占比6%。

目前公司主要产品包括商用车及非道路热管理产品、乘用车及新能源热管理产品、发动机后处理产品以及工业民用热管理产品,新能源商用车业务形“1+3+N”布局,产品覆盖智能冷却模块、HVAC 模块和 TMS 热管理模块,新能源乘用车业务形成“1+4+N”布局,产品涵盖前端冷却模块、集成模块、空调箱模块和芯片冷却模块,工业民用产品涵盖特高压输电冷却、发动机组换热、电力储能、数据中心等领域热管理业务。

公司主要看点:

一、在新能源乘用车热管理系统领域实现车型及份额扩张

目前公司已经形成了“1整套热管理系统+4大热管理模块+N种零部件”的产品体系,截止2023年12月已有冷媒冷却液集成模块、前端冷却模块、空调箱模块、芯片冷却系统等产品。

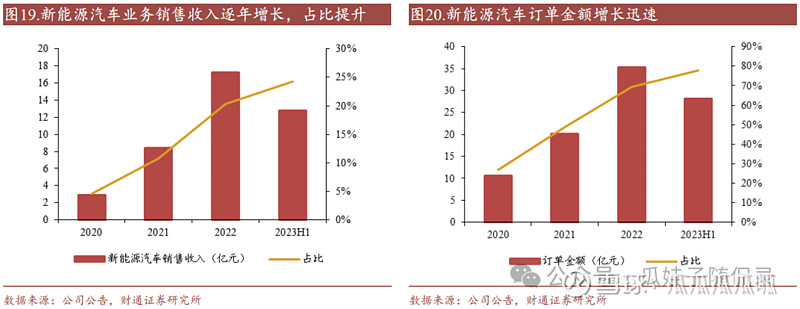

公司不断进行客户开拓,扩展供货车型,主要客户覆盖特斯拉、蔚来、小鹏、通用、福特、宁德时代、吉利、广汽、比亚迪等;同时与客户深入绑定,公司凭借对系统集成的深入理解,以及规模化生产能力,获得客户认可,不断提高份额并拓宽配套产品种类,份额及单车配套价值不断提升。

2023年上半年获得特斯拉芯片冷却系统及超充冷却模块、比亚迪前端模块和无刷风扇、宁德时代水冷板等新能源乘用车产品订单,生命周期内实现年收入约28.1 亿元,占总新增订单收入的78%。

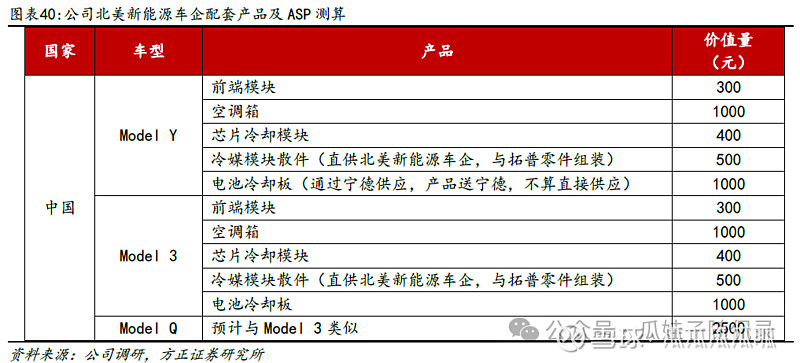

深度绑定特斯拉,提供全方位配套。预计当前公司为上海Model 3/Y配套前端模块、空调箱、芯片冷却模块、冷媒模块散件、电池冷却版等产品,配套价值量或达3000元。预计当前为德国ModelY配套空调箱、冷媒冷却模块散件等,预计配套价值量约1500元。预计公司为Model 3/X 配套产品为前端模块及冷媒模块散件,配套价值量约1000 以上,配套Model 3/Y价值量约500元,配套Cybertruck约3000元。

特斯拉贡献收入快速增长,成为乘用车增长的重要增量。上海银轮作为银轮股份乘用车新能源热管理产品的核心生产基地,与特斯拉上海工厂同处临港自贸区相距约20公里,围绕客户就近配套。公司为特斯拉车型提供热管理产品配套,特斯拉收入占比持续提升,目前超过集团营收10%,2024年公司波兰工厂及墨西哥工厂持续为特斯拉提供配套,特斯拉持续贡献重要增量。预计2024年特斯拉将会占总营收的13%左右,公司在单一优质客户上份额占比逐年稳步提升,预计未来有望深度受益于特斯拉未来发展。

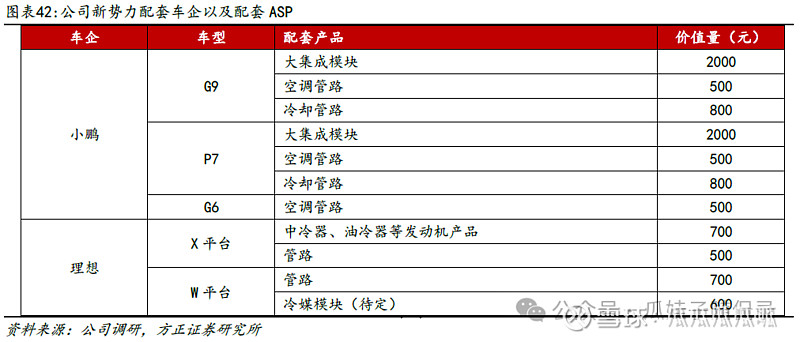

深度绑定蔚小理等造车新势力,有望受益于造车新势力崛起。预计公司为小鹏G9/P7配套大集成模块、空调管路、冷却管路等产品,单车配套价值量有望达3000 元以上。预计配套理想X 平台中冷器、管路、油冷器等发动机产品,单车配套价值量有望达1000以上,W平台配套冷媒冷却模块及管路等,单车配套价值量有望达1000以上。

二、热泵供暖:欧美市场为公司提供新增长动力

欧洲应用新一代制冷剂的热泵将于2025年全面换代,公司凭借热管理技术优势切入热泵领域,在热泵板换产品上深度绑定头部客户,同时拓展行业内其他标杆客户,持续获得新项目订单。目前公司在新制冷剂热泵产品市占率较高,涉及产品机型覆盖面广阔。随着公司业务不断拓张,热泵业务将会成为近两年数字与能源热管理业务的核心增长点。

三、利用汽车热管理技术通用性扩展第三曲线

硬件方面,无论是新能源汽车、数据中心服务器散热系统、家用热泵空调和储能,底层零部件原理相通,且大量采用阀、泵和换热器等产品。公司在硬件生产方面已有汽车散热系统的经验积累,且对系统集成有较深入的理解。公司计划将车端技术沿用到数据中心液冷系统的单体生产中,家用热泵空调的换热器生产过程中所用的核心设备与传统内燃机上的燃油冷却器可共用,产线共用率达90%。

制造能力方面,随着业务扩张以及产能提高,大规模生产和品控能力较为关键。公司实施卓越制造系统(YPS),通过模块化管理保证生产过程;公司制订严格质量内控标准,实施并通过IATF16949质量管理体系认证,从质量管理、质量检验与试验、计量理化检测等多方面控制产品质量。

三、股权激励计划明确增长目标

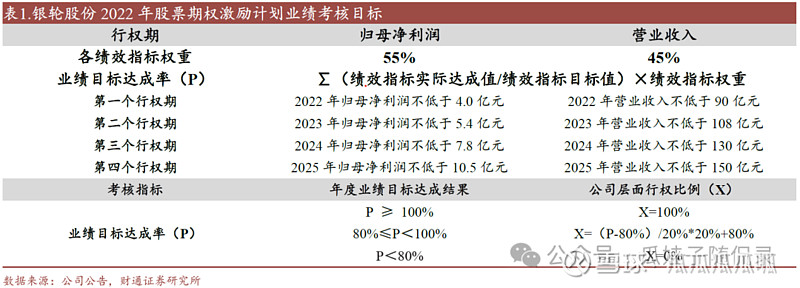

公司2022年限制性股票激励计划业绩考核目标:公司2022/2023/2024/2025年归母净利润分别不低于4.0/5.4/7.8/10.5亿元,营业收入分别不低于90/108/130/150亿元。

四、在手订单充足

2023年上半年公司获得特斯拉、宁德时代、比亚迪等客户订单,合计新增年销售收入超36亿元,其中新能源业务/数字与能源业务占比分别为78%/14%;2023年全年新增订单生命周期内达产后将为公司新增年销售收入超61.06亿元。其中获得国际订单25.88亿元,占比42%。

五、公司战略大会确定未来中期增长目标和海外布局

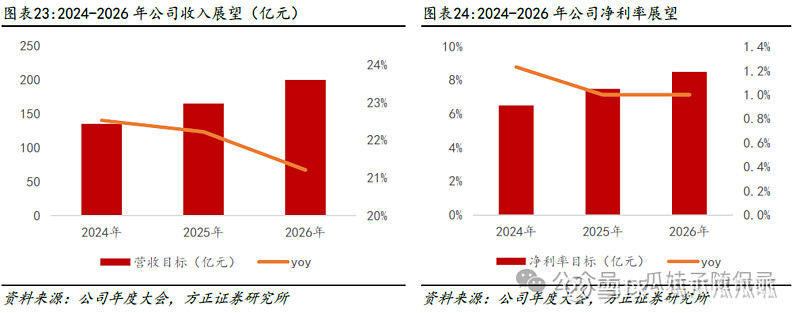

公司股东大会规划目标预计2024-2026年收入规模分别达到135、165、200亿元,2024-2026年净利率分别达到6-7%、7-8%、8-9%。

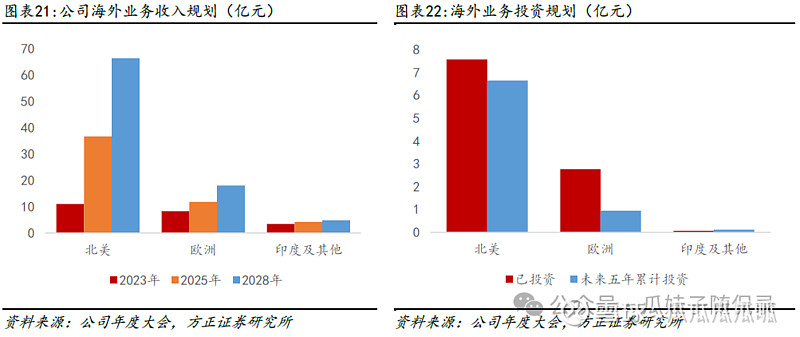

2023年北美、欧洲、印度及其他分别为11.14、8.25、3.41亿元人民币,2025年分别为36.69、11.8、4.2亿元人民币,2028年分别为66.28、18.04、4.8亿元人民币。当前已投资:北美银轮7.57亿元,欧洲银轮2.77亿元,印度银轮及其他0.07亿元,未来5年计划投资北美6.64亿元、欧洲0.95亿元、印度银轮及其他0.11亿元。

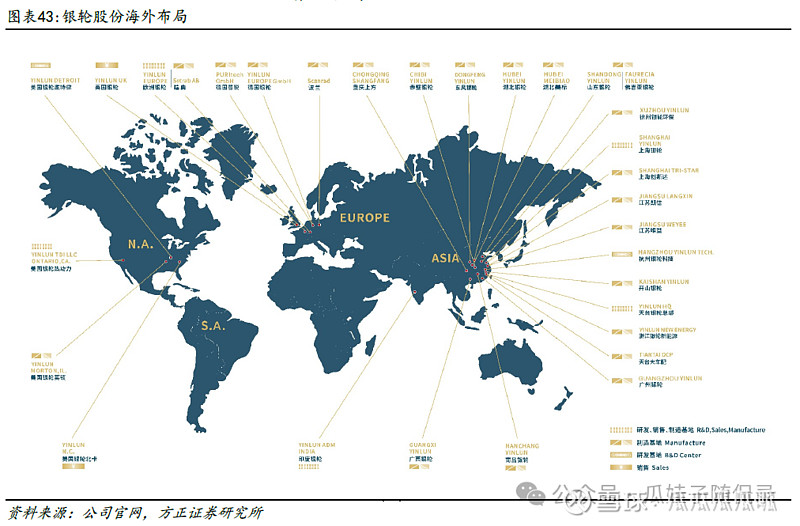

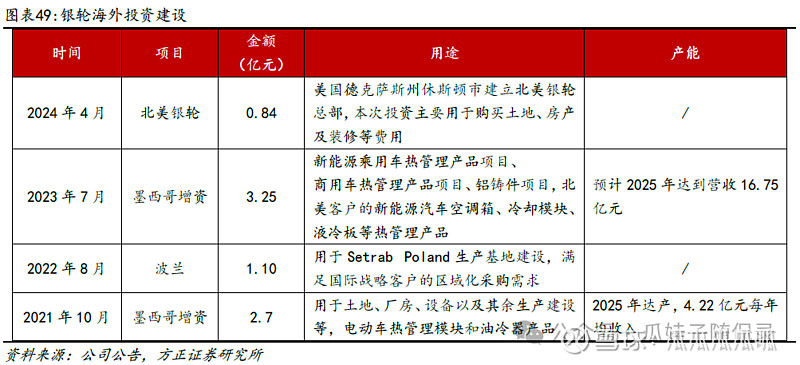

银轮实现全球化布局,实现核心客户属地化配套。按照规模经济、比较成本原则和贴近客户原则,在全球范围内合理规划生产布局,以全球化供应能力满足客户的需求。目前公司业务范围覆盖亚洲、欧洲、北美,已拥有国内外子、控股子公司40余家。银轮在全球设有天台、上海、欧洲、美国银轮热动力、印度、墨西哥共六大“研发+销售+制造”基地,配合银轮当地公司及工程,形成了强大的属地化配套能力。公司2001年在英美设立办事处、2015年控股德国普锐、2016年收购美国热动力(TDI),2019年收购瑞典Setrab AB并启动美国热管理新能源实验室限制,2020年筹划欧洲波兰工厂建设,2023年墨西哥、波兰工厂完成批产,国际化业务快速发展。

墨西哥工厂已投产并快速实现盈利。墨西哥工厂2022年开始建设厂房,2023年5月便投产,2023年产能逐渐爬坡并在Q4 实现盈利,主要生产供特斯拉的新能源汽车空调箱、冷却模块、液冷板等热管理产品。墨西哥工厂快速实现盈利主要得益于公司丰富的海外布局经验、设备及管理人员国内输出等因素。根据2023年年报,北美银轮TDI 营业收入为9.17 亿元,净利润0.99 亿元,净利率为10.7%,预计2025年收入达到16.75亿元人民币。

波兰工厂顺利投产服务特斯拉,后续有望辐射欧洲市场。波兰工厂于2020年开始筹划建设,2021年开始实施,2023年波兰工厂开始投产配套配套特斯拉德国工厂以及捷豹路虎中批量车型,后期将陆续建成热泵板换、储能液冷机组、电池液冷板等产能,配套更多客户,属地化制造能力大幅提升。

风险因素:

1、新能源汽车零部件降价:下游新能源整车厂可能出现价格战的情况,若整车厂选择控制成本,对零部件采购进行降价,则会对公司产品定价造成一定压力,进而影响公司盈利情况;终端需求疲弱,燃油车提供较大的终端折扣。

2、下游客户产销量不及预期:下游整车厂存在产销量不及预期的风险,作为热管理系统供应厂商,公司产品销量也将受到影响,进而对业绩产生影响。

3、技术应用不及预期风险:热泵、新能源汽车热管理等新业务前期投入成本较大,行业壁垒高,渗透率或不及预期。

预测公司25年净利润11.32亿,给予23x估值,目标市值261亿,涨幅空间73%。