公司主营业务:(1)LNG(液化天然气),23年收入147亿,占比55%,毛利率7.3%;(2)LPG(液化石油气),23年收入88亿,占比33%,毛利率5.6%;(3)能源作业服务,23年收入16亿,占比6%,毛利率19%。

公司主要看点:

一、资源+配置+顺价,构建公司清洁能源核心竞争力

公司清洁能源业务的主要经营模式为“一体化顺价模式”,经过多年的上下游一体化布局,已逐步形成以中游核心资产链条为中轴,资源端、客户端有机成长的“哑铃型”业务发展模式。公司核心竞争力具体体现在完善的资源池布局、高效的资源配置、稳定的顺价能力三个方面。

1、资源布局完善,气源稳定保障公司经营能力提升

目前公司资源池包括海气和陆气,其中海气资源主要由长约采购和现货采购构成,陆气资源由能源作业项目及LNG 液化工厂贡献。在海气方面,公司与马石油和ENI签订LNG长约采购合同,现有LNG合约有效期最长至2026年一季度,续签及新签工作将逐步择机启动。长约气源来自马来西亚及印度尼西亚本土井口气,可最大程度保证公司能源供应的稳定性。每年协议量总计约100 万吨左右。LNG 长约采购价格挂钩国际原油指数Brent 和国际LNG 价格指数JKM,引入油价参数后成本波动范围将进一步收窄,长协资源具备显著的成本优势。

2、客户高效匹配,终端核心客户销售占比稳步增长

在下游客户方面,公司实行不同资源匹配不同客户的业务逻辑,逐步形成从资源端到直接用户终端的“端到端”的产业链格局,海陆互补、高效配置。在核心资源方面,用海气长约匹配国内直接终端用户,主要包括工业企业、工业园区、大客户等,并在工业园区或客户现场投资建设LNG终端设施并开展稳定供气;用自产LNG匹配LNG加气站客户。公司存量用户规模稳定提升,后续将继续拓展新增直接终端用户,提升终端用户销售比重。

3、顺价能力稳定,高毛利市场布局逐步进入收获期

在顺价能力方面,公司利用产业链一体化的优势,通过价格联动、背靠背交易、成本加成、协议顺价等方式,持续提升资源配置效率,实现稳定的顺价能力。通过长协与现货资源的合理搭配,可实现整体销量的提升并进一步平滑毛利。公司LNG吨毛利稳定在520元左右,体现了公司在气源调配及顺价能力方面的竞争优势。公司LPG销量稳定在190-200万吨左右,吨毛利基本稳定在230元左右。

考虑到LPG、LNG 均具有一定的经济运输半径,具有明显的地域性特征。当前公司接收站及业务布局重点辐射华南地区,为华南地区第一家提供LNG终端服务的企业。华南地区管道天然气供给主要来源于西气东输二线长距离输送,末端环节的管道气价格普遍较高,且需求缺口较大,主要通过海气LNG 进行补充。因此华南地区的平均气价领先于全国其他地区,公司可获取更为丰厚的资源匹配价差。

二、能源物流:依托核心资产,资源优势显著

公司能源物流服务的主要经营模式为“窗口期+运力+智慧仓储”服务,主要涉及接收站窗口期、船舶&槽车运力以及储罐仓储等领域。鉴于接收站、船舶等核心资产具有一定稀缺性,公司提出能源物流服务“资产+服务”的发展战略,其中在资产方面,公司适度加强LNG、LPG 船舶等核心资产布局,不断提升资产质量,优化运力水平;在服务方面,公司持续推动经营与合作模式创新,强化专业化服务能力。

1、LNG窗口期服务:华南唯一民营接收站,窗口期业务有望贡献增量

公司位于东莞的LNG 接收站于2012年正式投产,目前为华南地区首家、亦为唯一一家民营接收站。

公司东莞码头及库区位于粤港澳大湾区核心位置,码头岸线301米,海域面积16.59公顷,共设有3个泊位,可实现LNG年周转能力150万吨,LPG年周转能力150万吨。公司接收站服务半径覆盖了较密集的用能群体,包括各类工业企业、发电企业及民用燃料、交通燃料用户,是华南地区第一大LPG进口商以及LNG流通市场的重要供应商。在新项目方面,公司在积极推动惠州LPG码头及库区仓储等配套设施的建设,除自用外,后续向第三方开放接收、周转、仓储等基础服务的规模有望持续增长。

服务内容方面,公司向下游客户提供船货接卸、船货仓储、气化输出等服务。服务期限方面,公司根据客户需求,并匹配公司接收站窗口期动态情况,对外提供长期约定服务或按次提供服务。价格及结算方面,服务费定价主要参照周边接收站窗口期服务费标准、接卸量、合作期限等因素综合协定,结算通常采取单船卸载前预收款方式,按次结算。2023年7月,公司与粤文能源达成LNG接收站窗口期综合服务合作,为其提供LNG接卸、仓储、气化输出等服务,后续有望获取稳定收益回报。

2、LNG 运力服务:高壁垒稀缺资产,自用+租赁灵活调配增强盈利能力

公司通过购建/租赁LNG、LPG船舶,并逐步建立起经验丰富的船舶运营团队,合理协调自用与对外租赁的资源调配,强化运力保障能力的同时实现最优的盈利能力。当前公司自主控制8艘运输船,其中4艘LNG船舶(3艘自有,1艘在建),4艘LPG船舶(2艘租赁,1艘自有,1艘在建)。据公司预计,后续在建LNG、LPG船舶全部投运后,年周转能力预计将达400-500万吨。

运输成本为公司主营业务成本中第二大成本来源,运输成本主要系国际采购的船舶运输成本。根据公司招股书披露,新建LNG运输船投入运营后所产生的折旧、维护等运营成本将明显低于租赁的中型LNG运输船的租金成本。

公司综合运用船舶及槽车运力,为客户提供最优的海上与陆上能源物流综合解决方案。

船舶方面:服务内容主要包括资产出租、船务管理、运输执行等。公司船舶资产的基础服务期限通常为3年,较为固定;参照相应船型的国际运力服务价格水平进行定价,确定后通常3年内保持不变,并以月度作为结算周期收取相应期间服务费。

槽车方面:服务内容主要包括路线规划、物流执行等,公司在运营的LNG 槽车已超百台,除自用外,可利用部分运力开展槽车市场化服务。

三、能源作业:契合天然气发展趋势,构建全生命周期竞争壁垒

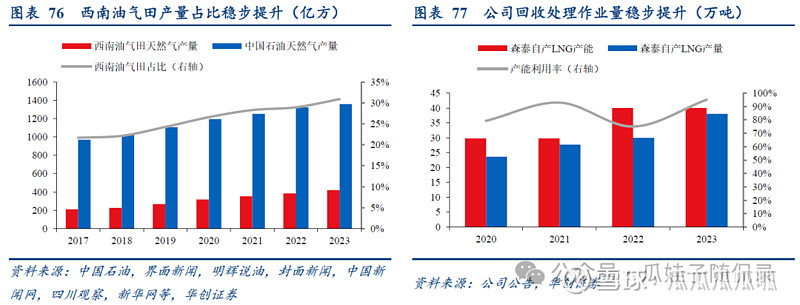

1、回收处理业务:受益于天然气增储上产浪潮,陆气资源布局持续完善

公司在回收处理作业服务的主要经营模式为“技术+投资+运营”,即由上游企业提供井口原料气资源,公司利用长期在混合制冷领域沉淀的技术和工艺,在三类天然气井周边投资建设整套天然气分离、净化、液化整套装置及附属设施,并进行长期运营,为上游资源方提供井口天然气回收处理配套服务。商业模式方面,公司与上游资源方建立了价格联动机制,根据公司加工处理的LNG回收量,依据月度上、中、下旬液态LNG平均销售价格,抵扣双方确定的单吨加工服务收益,获取较为稳定的加工服务收益。在该业务领域中,形成竞争力的核心要素包括:工艺技术、设备集成、自动控制及现场运营管理经验,而公司在上述环节均具备较强的实践能力。

公司于2022年以18亿元收购森泰能源100%股权,于2022、2023年以合计3.31亿元收购华油中蓝40%股权,目前公司合计控制的陆气LNG资源已近100 万吨,其中:

1) 森泰能源:主要布局西南及西北区域,目前已在四川盆地和鄂尔多斯盆地建成投产4家LNG生产加工厂。其中西南区域目前布局筠连森泰、叙永森能、古蔺森能共3 个回收处理作业工厂,原料气主要来自中石油西南油气田及浙江油田,23 年末合计LNG产能已达40 万吨/年;西北区域布局内蒙森泰LNG液化工厂,原料气来自中石油长庆油田,LNG液化加工能力约28 万吨/年。

2) 华油中蓝:位于四川省巴中市,目前是西南地区单体规模最大的LNG 液化工厂,原料气来自中石化元坝气田,一期在运行LNG 液化加工能力约30万吨/年;二期规划30 万吨LNG液化加工能力,目前已完成征地、公用辅助工程等建设。华油中蓝于2023年7月建成投产了国内第一条零散天然气资源上载管道及川东北地区第一座零散气接收装置,可搜集周边零散气资源并通过国家管网向川外市场销售管道气。目前上载量已超10 万立方米/日(上载设计产能100 万方/日),后续上载量预计将逐步提升。

公司与西南油气田长期供应关系稳定,资源保障程度较强,并具有规模化采购成本优势。目前公司运营中的天然气处理规模约172万方/天,2023 年井上回收处理业务作业量已达38万吨。且经公司加工处理的LNG资源,具有自主销售权,可纳入公司核心资源池。

2、辅助排采业务:低产低效气井治理空间广阔,打通全产业链布局关键

公司在井下辅助排采作业服务的主要经营模式为“技术+设备+数字化运营”,公司于2023 年8月完成对河南中能70%股权的并购重组,并顺利切入该业务领域。河南中能主要从事天然气辅助排采及低产低效天然气井增产服务,业务涵盖西北、川渝、贵州等区域,其通过自研自产相关设备为中石油、中石化、中海油提供混输增压、循环气举、制氮气举、放空气回收回注、移动LNG 等能源作业及运营服务。河南中能在运营的天然气井已超110口,运营数量快速提升。整合河南中能,强化了公司在天然气辅助排采及低产低效井综合治理等方面的核心竞争力,从经营角度看,井下辅助排采服务相比井上回收处理服务毛利率更高,且投资回收期更短,有助于加快后续能源作业服务布局落地。

四、持股计划解锁业绩考核目标不低

公司层面业绩考核指标为2022-2024 年归母净利润分别不低于9.5、12、15亿元(或2022-23年累计21.5亿元、22-24年累计36.5亿元)。从过去2年经营业绩来看,公司均超额完成考核目标。

风险因素:

1、天然气价格大幅波动:公司LNG主要有长约、现货及自产三种渠道,虽然公司整体LNG吨毛利可通过协调资源配置等方式实现基本稳定,但天然气价格本身的大幅波动预计将对毛利率产生较大影响,如不能够进行合理成本传导,则可能影响LNG毛利。

2、采购模式调整:公司LNG长协采取“照付不议”的采购惯例,如受地缘政治、天气环境或其他因素影响导致双方无法顺利交付,则可能影响LNG供应稳定。

3、项目建设及投产不及预期:公司能源服务及特种气体业务后续资本开支计划较多,如项目建设或投产进度不及预期,则可能影响公司利润。

按照公司23年净利润13.06亿,给予17.3x估值,目标市值226亿,涨幅空间36%。