一个平静的周日,没啥可写,水一篇研报。

嘉友国际,主营业务分两大部分,其一是供应链贸易业务,占比53%;其二是跨境多式联运综合物流服务,占比38%,其余暂忽略。虽然供应链贸易业务营收占比较高,但其毛利率为14%,而跨境多式联运综合物流服务毛利率达26%,因此从利润贡献看,后者反而贡献了58%的毛利,占了大头。

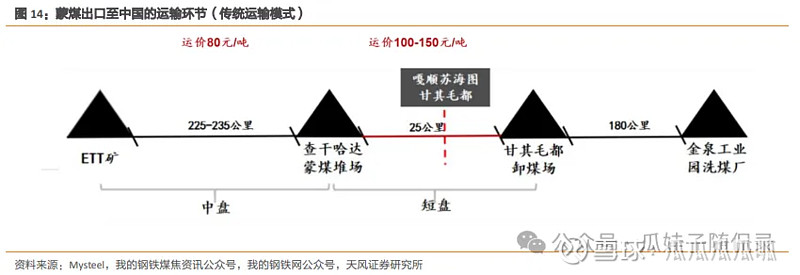

跨境多式联运综合物流服务,就是跨境综合利用陆路、水路等运输方式转运货物,包括境内外运输、过境转关、口岸操作等一站式服务。例如与蒙古奥云陶勒盖 (OT 矿) 合作,出口矿机、重卡等工程器械、研磨球等耗材(基本均需从我国进口),并运回铜精矿/粉(蒙古是我国第四大铜矿进口国),纯赚一个物流货运费用。而供应链贸易业务(基本就是蒙古主焦煤),相当于从国外进货以后到国内卖,例如从蒙古买一火车焦煤运回国内卖到洗煤厂,先给洗煤厂一个打包价格签销售合同,然后跟境外供应商签采购合同,最后负责从煤矿直接door-to-door运输到洗煤厂。但由于供应链贸易的营收是统计了货物的总价而不是单纯运输价格,因此毛利率比单纯运输业务偏低。例如一条经典的蒙煤(蒙古已成为我国第一大炼焦煤进口国,优质炼焦煤我国还是比较缺的)进口路线为:

公司的跨境物流服务主要涉及三个地区:

1、蒙古,在二连浩特、甘其毛都(蒙古通向中国最大的两个口岸)陆运口岸建有海关监管场所和保税仓,主要运输蒙煤和蒙铜,其中在甘其毛都口岸的仓储能力占口岸的50%以上,而该口岸占进口蒙煤和蒙铜精粉的58%;

注:进出口货物清关时间往往需要数日,期间需要存放在海关指定监管场所报检,且手续办结后亦有囤积需要,衍生出仓储需求。

2、中亚,在霍尔果斯口岸建有海关监管场所(为该口岸最大),主要从哈萨克斯坦进口铜矿;

3、中非,投资建设卡松巴莱萨至萨卡尼亚公路与陆港。打通矿区至赞比亚第二大城市恩多拉的陆路运输线,并后续通过铁路运至达累斯萨拉姆港出海,避开拥堵的卡松巴莱萨,预计未来整体公路和口岸项目净利率可高达50%以上。与紫金矿业共同投资矿区西出路线坎布鲁鲁至迪洛洛道路,对接迪洛洛至安哥拉洛比托港的铁路。

虽然说实际的运输服务,公司还是采取外包形式(例如车队、口岸通关、装卸等),但在这些关键跨境节点上(仓储、道路、口岸),公司是拥有一定垄断优势的,例如海关监管场所,新建项目不仅需要仓储用地与较高的资本投入,还需经过严格的审批流程,进入壁垒较高。同时公司也是中蒙区域内唯一一家可以提供完整综合物流服务的企业。因此公司在运费上的议价权较大,这也造就了其相比传统进出口贸易公司,高得多的ROE和毛利率净利率。

公司业务主要位于陆锁国,其国内路网密度低,对外缺乏出海口,外运通道和口岸链接点少,奠定公司口岸资产区位价值。口岸资产审批严格,且口岸周边土地扩容普遍受限,口岸资产具有先发优势。

由于存在着运输节点资源的垄断性,公司未来的成长空间主要将来自于运输量的增长。例如蒙古方面,将新开通塔温陶勒盖-嘎舒苏海图铁路,蒙煤运输量将大幅提升,同时运输成本将大幅下降。同时随着业务量的上升,固定的仓储投入和运维成本也将被摊薄。预计蒙煤进口量将实现翻倍增长。

从行业空间来看,铜矿、主焦煤都是国内相对稀缺的资源,且我国存量资源有限,进口空间增长可期。从公司在行业中的地位来看,已构筑起的核心竞争力较难打破,与主要上游矿产商也保持长久的合作关系,且主要合作企业如紫金矿业Kamoa矿、蒙古OT 矿均有扩产计划。

此外,公司目前第二大股东紫金矿业,陈景河看了都说好。

公司24年一致预期净利润13.09亿,给予18.6x估值,目标市值243亿,涨幅空间34%。