前两天有位朋友在雪球上突发奇想,原文如下:

我对$东方财富(SZ300059)$不熟悉,他这个帖子的分析是否准确我无法判断。但是水电股我还是有些了解的,水电股的业务模式并不是这样,于是来回讨(chao)论(jia)了几个回合。

$华能水电(SH600025)$ 我比较熟悉,干脆就用来说明一下水电股的业务模式吧。以下图片都截取自2021年的年报。

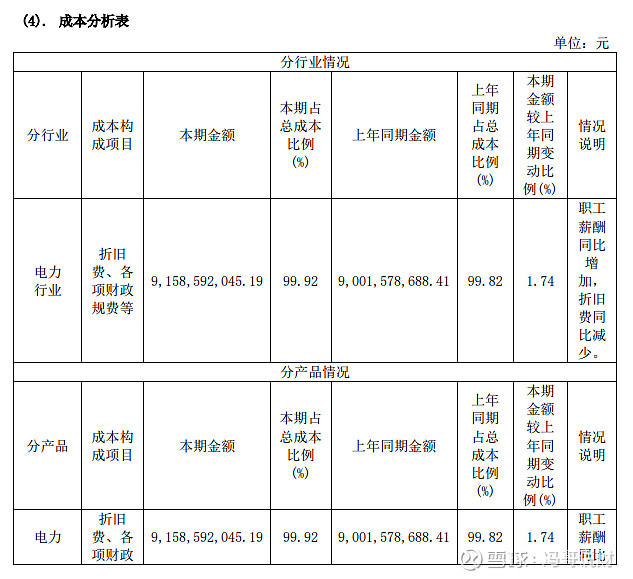

首先来看看合并利润表和成本分析表。

营业总成本中,营业成本和财务费用分别占比68%和25%,销售费用、管理费用和研发费用三者之和占比只有4%。营业成本中,折旧费、各项财政规费又占了99%以上。

水电股的业务模式这就梳理出来了。水力发电的收入是营业收入。营业总成本中,折旧费和财务费用(主要是利息)占比超过90%。营业收入减去折旧费、财务费用、其他费用和税费,大致就是净利润。

决定利润的最主要就是水力发电的收入、固定资产的折旧和贷款利息这三个因素。水力发电的收入说白了就是可以发电的水有多少、电价是多少,这主要看天吃饭,而且会有一定波动。折旧和利息每年变化不大,差不多是刚性成本。销售、管理和研发三块费用占比太小,怎么折腾都翻不起大的风浪。

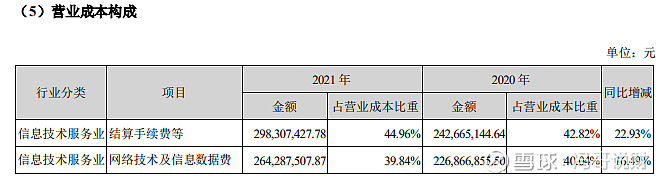

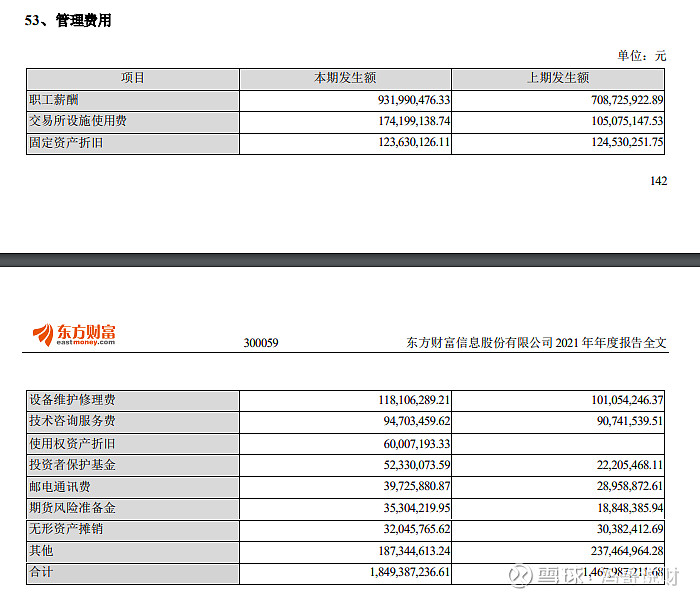

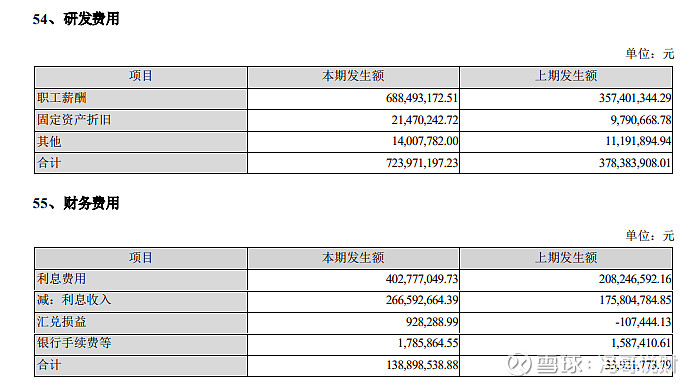

接下来对比下东财的数据,同样截图自2021年的年报。先看合并利润表和营业成本构成。

营业总成本中,营业成本占比16%、销售费用、管理费用、研发费用占比总和是78%,财务费用占比3%。营业成本中,手续费和数据费之和超过80%。

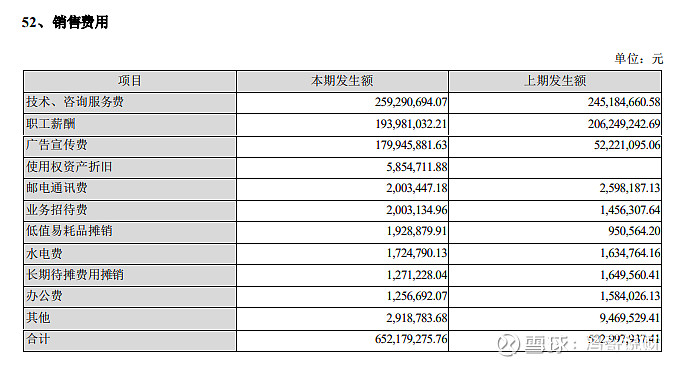

再看看销售费用、管理费用和研发费用中占比较大都是些什么。总结下来,薪酬和咨询服务费占了大头,交易系统使用费和广告费占比也小。

东财的业务模式是,各种交易产生的佣金和手续费、资产的利息是收入端,成本端主要是员工薪酬、交易系统使用费和广告费。利润来自于收入端减去成本端。

一个水电站的资产(大坝和发电设备)完成折旧通常需要40年左右,贷款也一般是几十年还清,由于水电股的资产折旧和贷款利息就是最大的成本,当这两项完成后水电站的成本就降到远远低于之前的水平,此后几十年发电收入几乎就全部成为利润。这几十年的水电站堪比一台印钞机。

这就是投资水电股最令人着迷的逻辑。

再看东财,成本端占比较大的几项费用就完全不具备水电站成本的上述特点,需要一直投入甚至缓慢增加。

最后,本文只是说明水电股的业务模式和投资逻辑,并不推荐个股,也不判断水电股和券商股的优劣。

利益申报:本人持有华能水电。