1、下半年的出栏要比较的是疫情前2015-2018年下半年的出栏数据,因为生猪需求季节性的特征,明显下半年的需求是比上半年多的,2015-2018年也基本达到3.6亿头出栏;

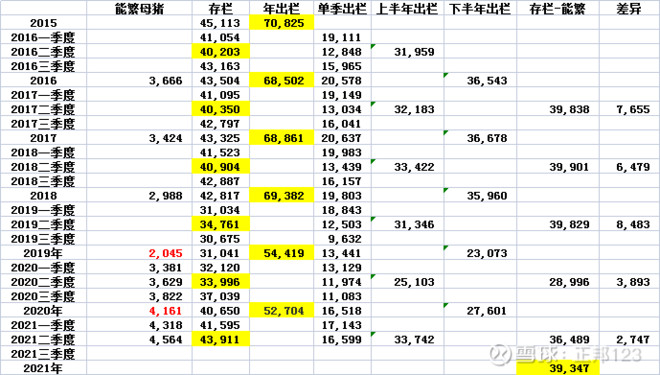

2、存栏-能繁得出来的数据一般会比实际出栏多3-8千万头,这里面可能有存活率和后备种猪留存的因素(因为能繁数据不全,只算了上半年的差异),所以今年前年出栏估计也就是7亿头左右,到不了7.3亿;

3、猪价连续2年冬季处于高位,两年没晒腊肉了,今年如果冬季的猪价在低位,需求端会不会稍微高一点?

4、只要不压栏,生猪供求关系也就是和非瘟前差不多,不象上半年这么失衡。

5、今年的猪价确实不太敢奢望什么了,但也不至于悲观的一直看16以下,仔猪的价格再低迷3个月,能繁的数量很难不下来,这样下半年的猪价越低迷,明年猪周期的起点反而猪价压力可能更小。

最后,股价只要没企稳,随时考虑回到空头阵营里,但也要跌破关键的位置再说,而且一旦股价脱离低位,下半年时间就是猪价和股价的朋友了,空头就是确定的敌方阵营。

$牧原股份(SZ002714)$ $正邦科技(SZ002157)$ $温氏股份(SZ300498)$