提示:

1、如您选择继续阅读或使用后续内容,我将视为您认可并遵守本账号注意事项(详细条款请参阅雪球账号置顶文章,或点击此链接),否则本人将保留合法追责的权利,谢谢。

2、请诸位键盘侠、公知和大V等所谓“权威”在讨论敏感话题,以及传播有关消息时谨慎为之。

胡说八道是社会大忌,开口前请过脑子想想,别让自己后悔。

(@芯智讯,说的就是你,尤其是你2022年3月24日发过的那条所谓“外媒消息”。请记住,有些东西可以说,但不负责任、不经查证地乱说,并且在此基础上妄议因果,颠倒黑白,天王老子也保不住你。)

开篇前的话:

股票水军这东西是顶可恶的,它们故意忽略抑或歪曲事实,让好好的市场乌烟瘴气,比菜市场还脏,问题是这种情况发生许久,每次都要猫抓老鼠,水军和背后庄家赚大钱之后才有监管介入,不由得令人遐想其真实原因。现在市场正处在恢复期,如果想“正本清源”,眼下正是时候。

毕竟,都说要让监管“长牙带刺”,但目前1000万的财务造假上限(还是中证监7月5日调整后的),和挠痒痒有啥区别?除非调到1000万或年营收10%取高,否则按目前的企业营收,阻吓力度根本不够。

老广常说“事急马行田”,指的是事态紧急时用非常规办法处理,以防情况恶化,监管层应对A股市场年内连续走熊时,直接卡融券的逻辑似乎也是如此,因为不少人对两人的第一印象还是做空为主。但,融资融券都带了个“融”字,为啥所有人都要拉偏架照着融券穷追猛打?一味宣泄情绪,最终起的还是反效果。

问题是,决策者们似乎另有考虑,不仅没有松绑融券,反而变本加厉了……

(来源:新华网,转引自中证监)

(PS:“中证金融公司申请暂停”?明眼人都知道此表态是在搪塞大众。)

简单来说,如果想融券卖出市值100块的股票,两融账户中至少要有100元的抵押品,私募基金则至少要有120元抵押,如此比例意味着做空杠杆已经失灵。此外,机构从券商等来源手中融到股票产生的转融券合约不仅不可新增敞口,9月30日之前还必须了结,意味着做空的手段实质越来越少——不过,考虑到A股投资者群体间交易手段可及性上严重不平等,上述“做空手段越来越少”的判断,目前只针对散户有效。

当然,我们无从判断决策层为何要推出这样不合常理的政策,政策的后果自然也无法判断。但我们可以猜想下,如果全面实施的话,可能会发生什么?

首先从政策本身开始。按照东财Choice数据,截至7月11日A股收市,全市场融券余额为317.63亿元,占A股流通市值的比重是万分之4.81,略低于中证监的公告数据。考虑到市场按月滚动的日均成交从4月以来就一直在下降,7月初至今日均成交不到6500亿元,就算下半月股市不开张,上述融券余额哪怕一天内结清,对市场的影响也不到5%。

考虑到此前监管层对融券端就以抑制为主,这样的数字虽然令人惊讶,但情有可原。不过这么一来,关闭转融券的理由就少了一个——毕竟融券规模有限,就算关了也掀不起风浪,那干啥要动?

(来源:东财Choice数据)

不妨把时间往回拨。在两融没有启动,期权等可能做空手段出现之前,A股只能做多,但没有人会傻到拿大笔钱去硬推超级大蓝筹,就算当年中石油的四十八块六,也是借了全市场病态牛市的东风,最后也只剩跌了又跌这一条路,“炒小炒新炒差”自然成为了主力资金的首选。如果历史能够重演,今时今日A股融券被卡死,最吃香的应当也是小盘股、新股、以及绩差股。

但从数据来看,情况不完全如此!

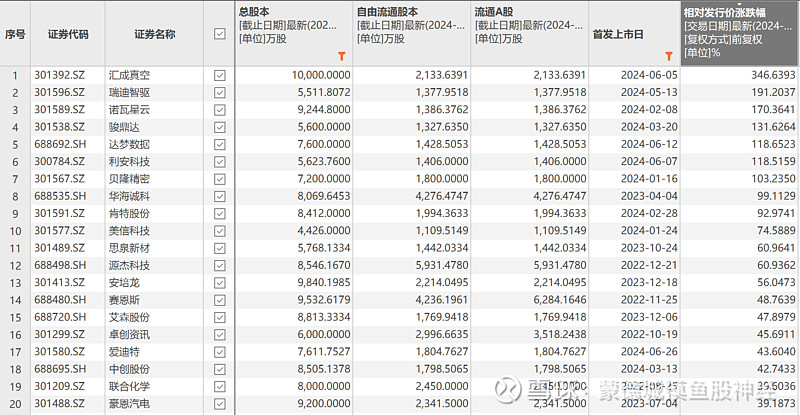

还是根据东财Choice数据,最近两年(2022年7月13日起算的24个月)沪深市场上市的453只A股当中,截至本周五(2024年7月11日)相对发行价累计涨幅20%或以上的只有109只,不过当中80%以上(90只)的首日换手率都超过50%,往日的热闹景象似乎回来了。

(最近24个月上市首日换手率排名前20的新股,来源东财Choice数据)

不过绩差股可就是另一回事了。如果将绩差股定义为“连续五年净利润为0或负”,沪深两市剔除科创和创业板之后,共有35家个股符合这一标准,其中大多披星戴帽。但这些个股当中,只有中信国安和供销大集2024年初至今涨幅为正。

我知道单靠净利润筛选绩差股难免有偏颇之处,但利润尚且如此,这些公司的其他指标恐怕也得留神了。很明显,如此情况也不符合早年间“炒小炒新炒差”的惯例。

(连续5年亏损个股2024年区间“涨”幅排名前20,来源东财Choice数据)

小盘股就更不用说了。还是根据东财Choice数据,最近24个月挂牌,且总股本不足一亿股的124家上市公司当中,至今相对发行价录得上涨的不到三分之一,相对发行价涨20%或以上的更只有五分之一。

就这样还叫“炒小炒新炒差”?可笑之极。

(来源:东财Choice数据)

总结起来,监管层暂停A股转融券,或许对市场能带来利好,但从数据来看,此种利好或更多体现在情绪上,对A股的直接刺激恐怕有限,至于部分人士意淫的监管层针对A股连续下跌出手救助,更是可笑至极。

还是回到本文的标题上,都说“事急马行田”,前提是要真的“急”。现在这种情况下,应当关注的不是融券,而是市场参与者的信心,靠关闭转融券是绝对挽救不了的。