提示:

1、如您选择继续阅读或使用后续内容,我将视为您认可并遵守本账号注意事项(详细条款请参阅雪球账号置顶文章,或点击此链接),否则本人将保留合法追责的权利,谢谢。

2、请诸位键盘侠、公知和大V等所谓“权威”在讨论敏感话题,以及传播有关消息时谨慎为之。

胡说八道是社会大忌,开口前请过脑子想想,别让自己后悔。

(@芯智讯,说的就是你,尤其是你2022年3月24日发过的那条所谓“外媒消息”。请记住,有些东西可以说,但不负责任、不经查证地乱说,并且在此基础上妄议卡,颠倒黑白,天王老子也保不住你。)

中港两地股市周末休市,前者是复市前最后休整,后者则是忙碌后的休闲,两地股民对下周行情自然各有盘算。但不论怎么算,有一点是两地相同的:

下周一开市,有些东西要变样了。

如此感慨其实事出有因。有关注我雪球账号的人可能知道,我自己有个基金组合$基金大集中(ZH2007642)$ ,主要宗旨就是以多种相关性较低的资产互相制衡,借以获得相对稳定的收益。此时如果组合中某一个或某几个成分表现过于异常,都会导致整个组合失灵,进而影响到最终收益。常规情况下,我的应对方式就是在成分实时权重与预定权重偏离绝对值达到1%时进行全组合调平,但考虑到假期国内不开市,我能做的也只有盯住海外,别无他法。

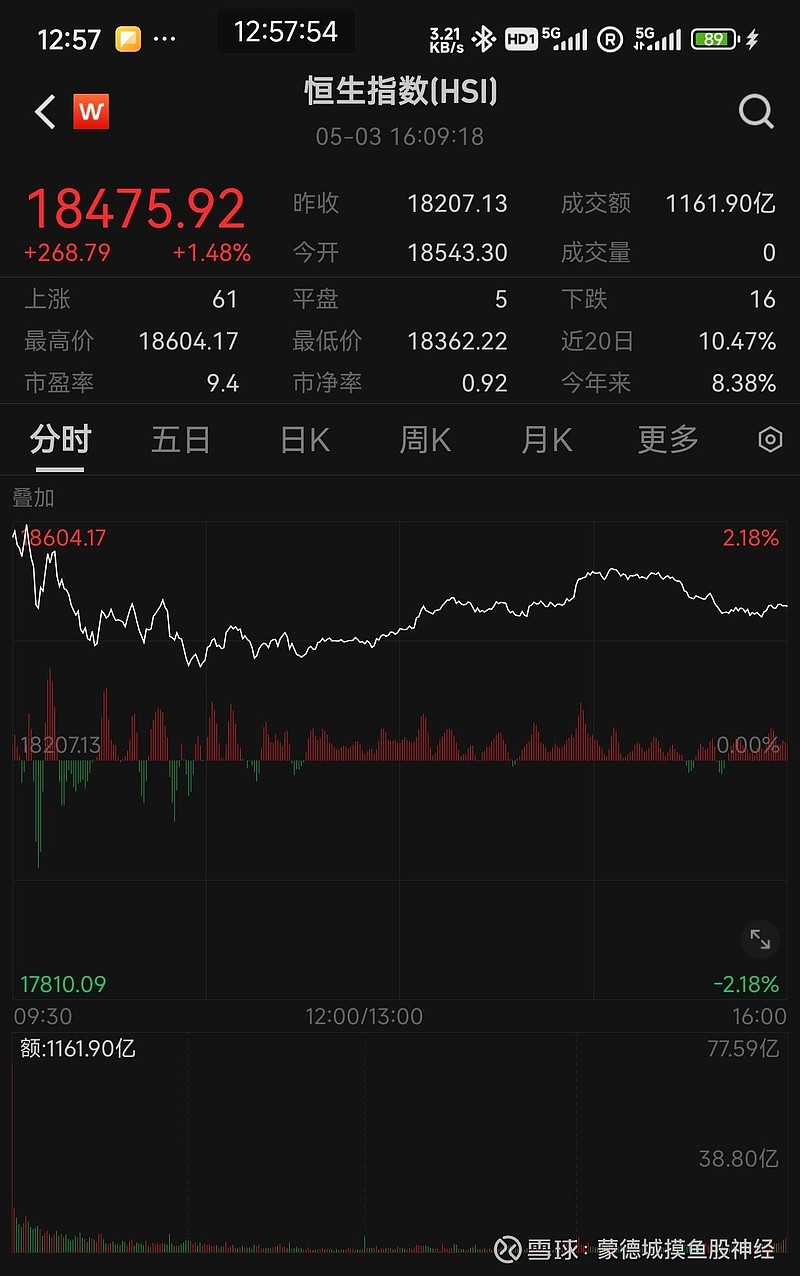

上文中的情况对于港股尤其明显。我的基金组合中配置了大约10%的$恒生ETF(SZ159920)$ ,截至节前最后一交易日收市的实时权重10.64%,意味着距离调整线还差0.36个百分点。假设该ETF无误差复制恒生指数走势,组合其他品种大致走平,并考虑折溢价因素,按恒指节前最后一交易日收市点位17763点计算,在忽略交易费用的情况下,节后恒指只要触及18500点上方,组合全面调平已是大概率事件。

18500是啥概念?不废话了,直接上分时图:

(来源:Wind资讯金融终端)

答案非常明确,恒指18500“吹弹可破”,不过各位关注组合的朋友还是要留点神。

何以至此?A股假期不开,意味着港股主导因素暂时转向当地及海外经济,不过综合《香港经济日报》以及三色台等外部信源反馈的消息显示,假期不少香港居民选择北上消费,把自己兜里的“港纸”全贡献到了内地零售业,再加上内地赴港游客消费习惯和疫情前大相径庭,更愿意追求深度游而非买买买,不少香港旅游消费热点“旺丁不旺财”,结果有大行对香港零售业年内表现格外悲观。

有多悲观?摩根士丹利就是例子。根据香港经济日报的消息,大摩早在5月2日就将香港全年零售增长预期由正5%大幅下调为负5%,报道中给出的理由是“虽然内地访港旅客人数正在改善,港人外游也变得稳定,但是在不利的外汇走势、高利率及弱经济的背景下,人均消费变得更为疲弱”。但在我看来,这背后其实还是“不可能三角”作怪(注:该概念由经济学家蒙代尔提出,指一个经济体不可能同时实现资本流动自由,货币政策独立和汇率稳定,只能三者取其二)。别的不说,有哪个经济体在有自己货币的同时还要跟着美联储一起调息的?香港金管局就这么干了。

插句题外话,但凡联系汇率不挂钩美元,哪怕挂钩别的货币,情况也未必会像现在这样,但这可能会对澳门产生连带效应,因为澳门元是按1.03:1的汇率和香港实施联系汇率制。

香港经济暂时没眼看,跟着美股炒港股自然成了主流,逻辑上也很好理解。头两天美联储鲍威尔打死也不降息,把美股吓够呛,虽然之后又弹了回来,但这对香港好坏参半。一方面,美国不降息等于香港不降息,这对香港的储户算是好事,因为香港银行眼下揽储的港币息口多在四厘以上,部分招揽新客超短息甚至突破十厘,哪怕考虑汇率因素,拿其他币种换港币然后吃高息也有赚;但另一方面,高息对香港楼市长期难言利好,因为香港主流的房贷计息方式分为H按和P按两种,前者挂钩香港银行间港币同业拆借利率,后者挂钩汇丰和渣打等银行最优惠利率(也即P息),其中后者对美国息口的跟随程度更高。简单来说,美国不降息,香港购房者的供楼支出也低不下来。

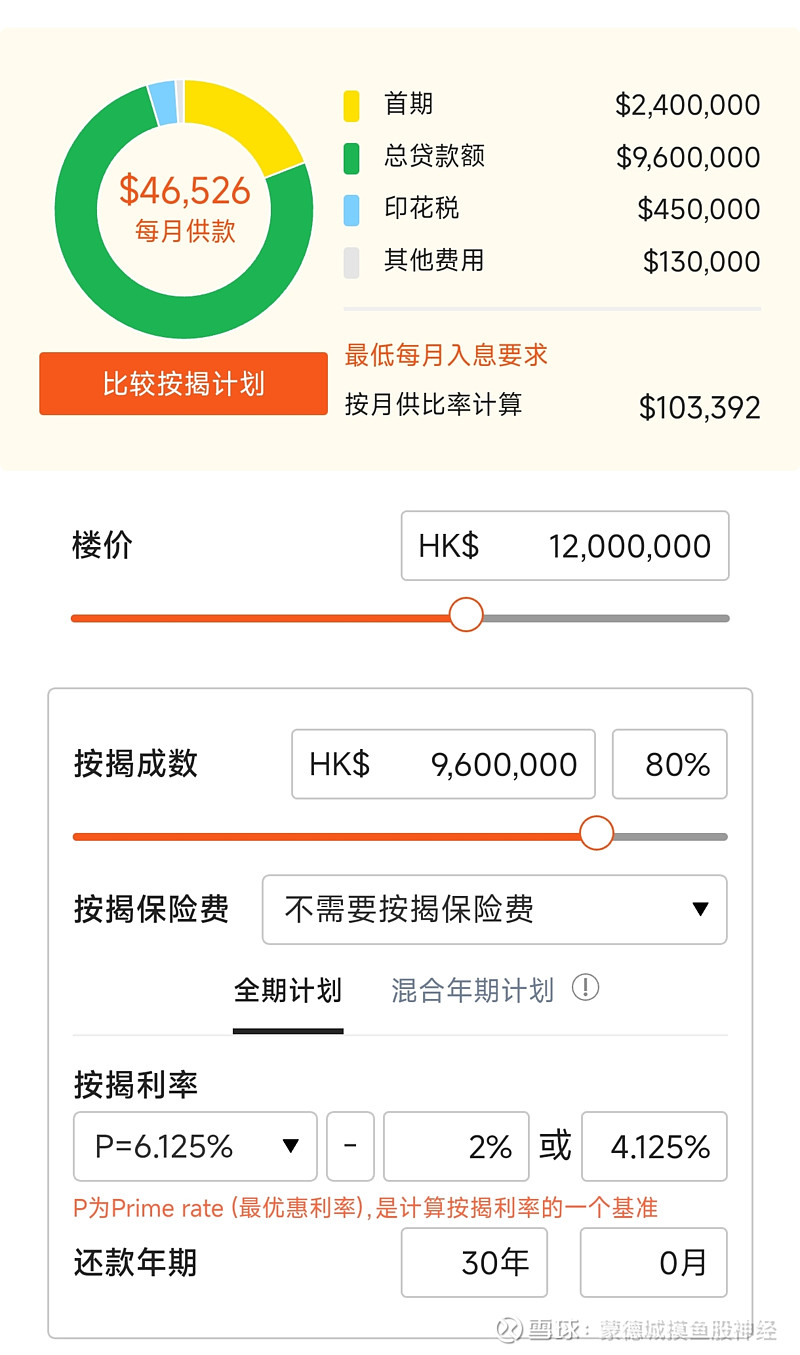

用数字来说话最直接:根据美联物业的计算数据,假设在香港买价值1200万港币的房子,八成按揭免保险,30年贷款,适用利率为渣打P息减2%(现为4.125%),计入1%中介佣金和1万港币律师费后,目前的月供为46526港币。P息每升25基点,购房者每月需要多花1400多港币,幅度相当于港铁兆康站到中环站每天一个来回——这还是在适用八达通特定全月票的情况下。

(来源:美联物业)

总结一下我的观点吧:恒指前期累积了不少涨幅,但考虑到现在的经济情况,我更愿意认为它是超跌之后的修复行情,长期持续性存疑。这种情况下,如果明天恒指走势让我的组合触及调平线,不失为好事一桩——毕竟,谁不喜欢止盈呢?