分级基金曾经是市场当中的一朵奇葩,但是由于各种各样的原因正在走下历史的舞台,而按照此前监管方面的说法,当前剩余的品种也将在今年年底之前退出市场,这意味着整个市场大约还有半年的寿命。不过近期随着大盘的整体走好,这个“濒死之人”似乎又要咸鱼翻生了。

在令人侧目之余,这件事情传递出的信号恐怕更值得深思。

1:背景

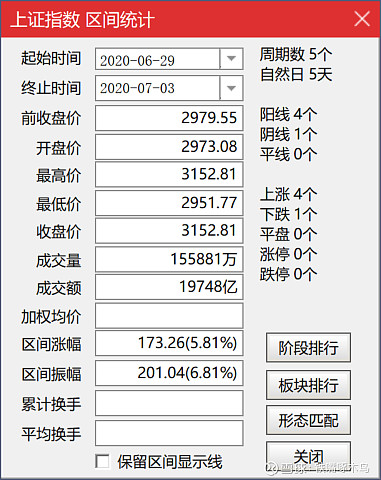

一切的一切还是要说回大盘本身。如果留意市场的人可能会发现,最近A股的表现似乎异常的好,仅以上证指数为例,5个交易日涨幅就将近6%,这样的速度给人的感觉就是春天又来了,市场又要起飞了。

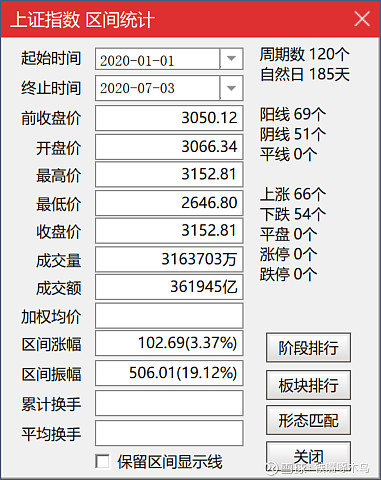

如果是年初至今呢?情况比预想的更好,虽然由于疫情,中途曾经出现过一次大跌,但是现在市场已经将跌幅抹平了。

按成交金额排序,权重当中的券商股已是连涨四天,而成交更是排名第一。最彪悍的则是电气设备板块,连涨10天。

2:分级基金有多“疯”?

作为加了杠杆的品种,分级基金自然不会放过如此机遇。根据通达信的数据,最近一个月以来涨幅最大的20支分级基金都是进取端的,而它们的涨幅个个都超过35%,比大盘的表现要好得多。当然,从名字上看,不是创业板就是互联网,白酒,医药之类,和市场的热点也算是非常契合。

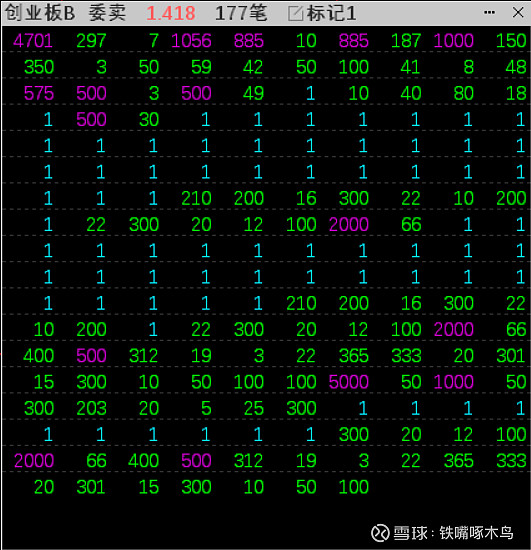

而这次的浪潮当中,又怎么少得了中小散户的参与呢?仅以上述列表当中涨幅第一的 $创业板B(SZ150153)$ 为例,以下是周五(7月3日)收盘时它在涨停价1.418元剩余的卖出委托单:

由于基金一手是100份,这也就意味着它的入场门槛并不算高,而我在图当中特意把1手的散单标了出来,一共是71笔,而紫色的大单则是16笔,刨去这两类极端值不计之后,剩下的挂单多数是集中于300手以下,也就是4~5万元之间。虽然不排除可能是机构的策略使然,但是对于一个即将退场的品种而言,如要硬说是机构的操纵,个人认为恐怕难以服众,更有可能是大户动手。当然,如果是像券商B这类的大热品种,不排除会有一些小型机构进来搅混水,因为出现上千手大单的情况较为常见,而且成交量也大,进得来出去的也快。

3:个人观点(仅供参考)

其实在截了创业板B的盘口图之后,我看了其他分级基金的盘口,结果情况大同小异,盘口当中有很多中单,同样也有不少小单的出没,而更有不少基金盘口稀疏,几手就能把价格打掉一大块。这样的情况并不能让人乐观,而是让人心惊肉跳,因为此前多次的大牛市戛然而止,其信号都是懵懂的投资者冲进市场大买一通,而这也意味着市场自身已经缺乏了造血能力,只好靠生造出热点来吸引新的“韭菜”心甘情愿被割,实在不是什么好现象。大家不妨想想,这次要是没有券商股硬拉起来的涨幅,光靠其他的热点怎么可能挺得起这么大的涨幅?同样是根据通达信的数据,沪深300成分股当中,最近一个月单单是光大证券就近乎翻倍,随后还有招商,建投,银河,申万,甚至连中小券商当中的浙商也是如此,但是最近对于券商而言并没有明显利好出炉,这就不得不让人生疑了。说回分级基金吧,作为即将落幕的品种,如此“咸鱼翻生”的行情在这个时候出现,其目的不言自明,作为普通投资者对此还是少碰比较好,否则一旦大跌,恐怕连哭都找不着调了。

总而言之一句话:生造出来的行情是不可信的,不做不错!

提示:

1:本人/吾等在文章中所做出的对相关投资类别/品种等的推荐/评价等内容,均系本人/吾等在经过勤勉,尽责,中立,完整的研究分析之后所做出的符合当时情况的结论,仅代表个人观点及立场,读者应在咨询身边的专业人士或进行了研究后再行决定,不能也不应将文章视为唯一的投资依据,如照此投资发生亏损或未能达到盈利目标,本人/吾等不负当然责任;

2:文章中引用的行情数据及/或新闻信息等内容均为本人/吾等从公开渠道获得,可能由于信息传输缘故与原始信息有所偏差,届时请以官方的原始信息为准,任何其他渠道所得信息仅可供参考之用。如中文信息与原始信息有歧义,同样以原始信息的语种为准,中文信息仅供参考(但是,事前已经指定按照中文信息为准的除外),因信息歧义而造成的投资损失等,本人/吾等不负当然责任;

3:文章中引用的行情数据及/或新闻信息,参考资料等在未特别注明的情况下可以且仅可用于非盈利性用途,未经原授权人许可(包括但不限于书面或电子等形式授出的符合法律法规定义的许可)不得转作他用,本人/吾等对于不当使用该等数据及/或信息导致的任何后果不负当然责任,并保留与之相关的法律权利;

4:文章中对于相关事件/特定公司/品牌等所作的叙述和/或评价能且仅能代表本人/吾等在写作本篇文章时就当时公开可得信息所作出的独立观点及立场,可以且仅可作为参考之用,读者在阅读时应当根据当时的个人情况,自行判断其是否符合个人的投资需要,不能也不应将其视为本人/吾等对同类事件的一致性判断,本人/吾等对于由此而产生的相关赔偿诉求等不负当然责任;

5:在未明确声明的情况下,本人/吾等的所有文章可根据需要自由用于合法且非营利的用途而无需事前获得授权,但是商业使用权和任何情况下的著作权归本人/吾等所有。如需要商业使用前必须联系本人/吾等获得授权,否则本人/吾等保留采取法律行动的一切权力。另外,本人/吾等可在不作事前通知的情况下,宣布撤回相关的非盈利使用许可。

请注意,上述所有条款不仅限于全文,同样适用于仅使用文章一部分的情况。