一、 公司概况

$小米集团-W(01810)$是一家专注于智能硬件和电子产品研发的移动互联网公司,同时也是一家专注于高端智能手机、互联网电视以及智能家居生态链建设的创新型科技企业。@今日话题 @雪球达人秀 @蛋卷基金 @今日头条 @雪球问问

1、公司主要有3大块业务

1.智能手机业务。2. IoT生活消费产品业务。3. 互联网服务。

2、收入—细分情况

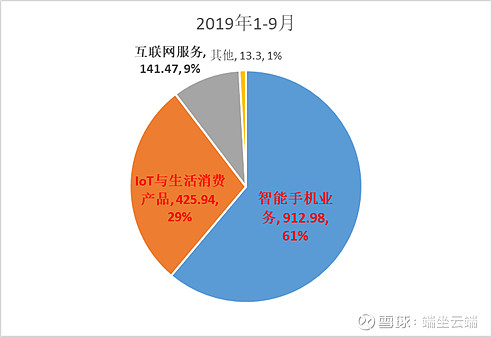

分业务来看(2019年1-9月)

智能手机业务占比最大,达61%;

IoT生活消费产品业务+智能手机业务占比合计90%;

互联网服务+IoT生活消费产品业务+智能手机业务占比合计99%。

其他业务主要是保外服务收入以及物料销售收入,占比只有1%。

近几年,小米智能手机业务占比不断下降, IoT生活消费产品业务、互联网服务占比不断提升。

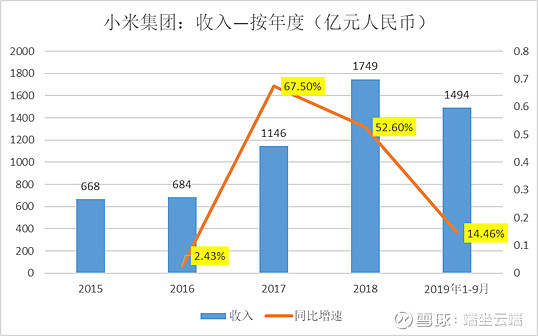

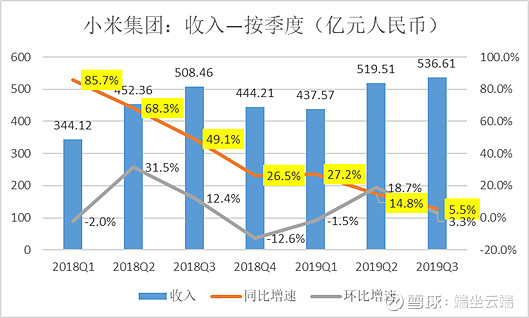

3、收入—增长情况

2017-2018年,小米集团收入高速增长,2019年前3季度收入虽然依然录得两位数增长,但增速下降明显。

分季度来看,近两年,小米集团季度收入同比增速不断下降,2019年第3季度营收536.6 亿元,同比仅增长 5.5%。

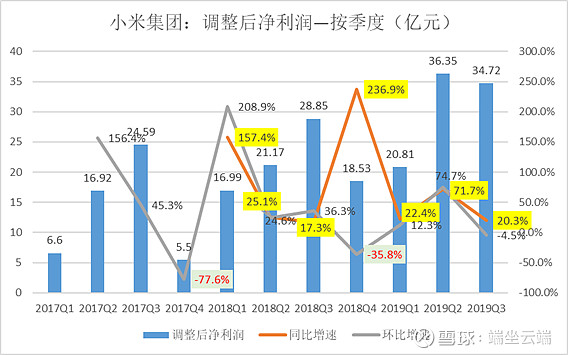

4、净利润—增长情况

小米集团经调整后净利润2016年扭亏为盈,2017-2018年大幅增长,虽然2018年及2019年前3季度经调整后净利润增速不断下滑,但2019年前3季度增速达37.1%,依然取得较快增长。

分季度来看,近两年,小米集团季度经调整后净利润始终保持保持同比两位数以上增长,值得注意的是2019年第3季度经调整后净利润环比增速为-4.5%,近3年来首次下滑。

如果算上投资收益等公允价值变动,小米第三季度的归母净利润25亿元,同比基本没有什么变化,这在毛利润提升的情况下是不太正常的。但小米投资的公司达到 280 家,这些总价值 287亿元的公司的价值变动也较大,其中第3季度爱奇艺增加的亏损计入了将近一个亿,直接拉低了整体利润。不过,去除这些调整项目后的调整后息税前利润同比增长了20.3%,也算一个比较不错的增幅,调整后净利润也有34.72亿元。

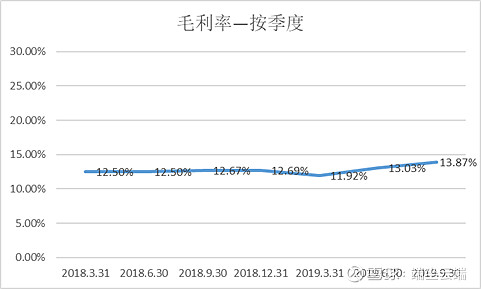

5、毛利率

小米集团毛利率近年来总体不断提升,主要是由于IoT生活消费产品业务及智能手机业务毛利率的不断提升。

分季度来看,除了2019年第一季度毛利率有所下降,近两年每个季度毛利率环比不断提升。

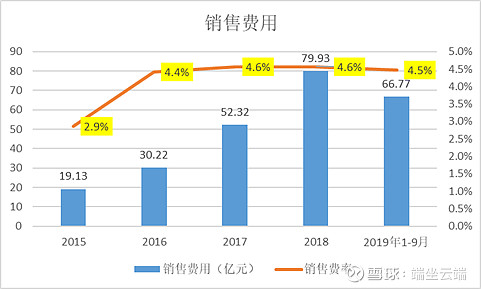

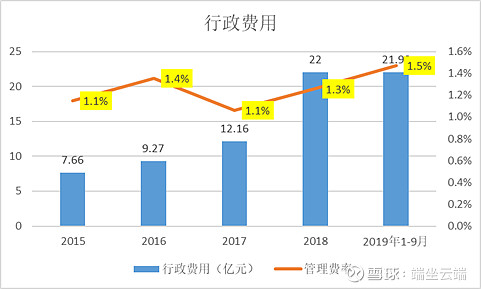

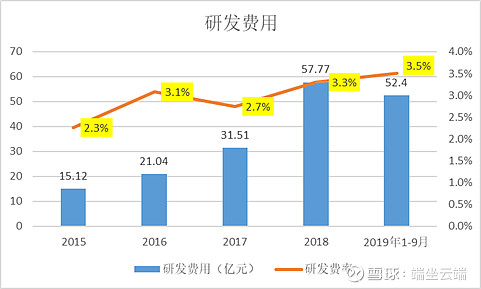

6、主要运营费用

2016年以来,小米集团销售费率基本稳定在4.5%左右。

近几年,小米集团行政费率在1.1%-1.5%之间震荡运行。

近几年,小米集团研发费率总体不断攀升,2019年前3季度达3.5%。2019年第3季度研发开支增长30%,是小米主动拥抱5G,加大 AIOT 方面投入的必然需求。

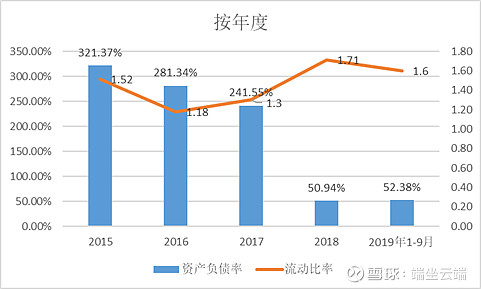

7、偿债能力基本无忧

小米集团资产负债率前几年高达200%、300%多,但2018年募资上市后下滑明显,2019年9月底资产负债率为52.38%,流动比率为1.6,长期及短期偿债能力基本无忧。

二、投资要点

1、智能手机出货下滑,去库存进行中,静待明年5G换机潮来临

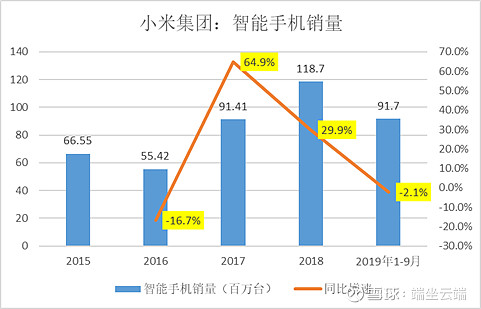

1)2019年前3季度小米集团智能手机销量为91.7百万台,同比下滑2.1%,2017-2018年小米集团手机销量维持较快增长。

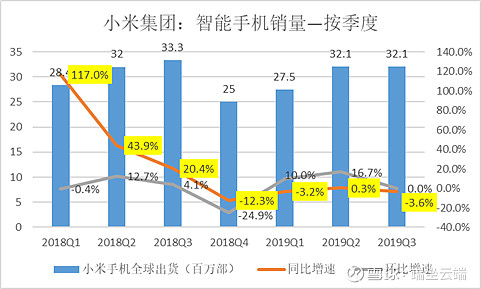

2)按季度来看,2019Q3小米智能手机业务实现收入 322.7 亿元,同比下滑7.8%,小米集团第三季度智能手机全球销量达到 32.1 百万台,同比下滑 3.6%,其中国内市场下滑约30%,而海外市场依然保持高速增长。公司管理层表示,智能手机处于 4G至5G过渡时期,技术更新速度加快,公司保持稳健经营的情况下,减少新机的发布,合理降低库存,提升盈利能力。

3)小米集团智能手机2019年前3季度平均单价同比取得增长,但增速较2018年同比增速有所下滑。

4)按季度来看,2018年4季度以来,小米智能手机平均单价增速不断下滑,2019年第3季度同比增速-4.3%,近两年首次取得负增长。跟当前智能手机处于 4G至5G过渡时期,技术更新速度加快,公司保持稳健经营的情况下,减少新机的发布,合理降低库存有关,因为在去库存时,也会对此前部分进行的定价进行调整。

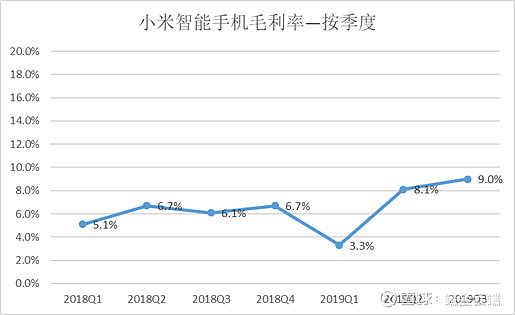

5)近两年,分季度来看,小米智能手机的毛利率总体在震荡攀升

小米手机的主要优势是低成本、高效率,以及足够的相关支持,这也让其在定价上更具竞争力。当然,定价较低也让小米产品的利润率一直维持在较低水平。随着“米粉”群体的扩大,小米也开始追逐更高端一些的机型,并配合价格提升来提高利润率。目前,小米智能手机的毛利率已从 2019年Q1产品调整期的3.3%提升至Q3的9%。

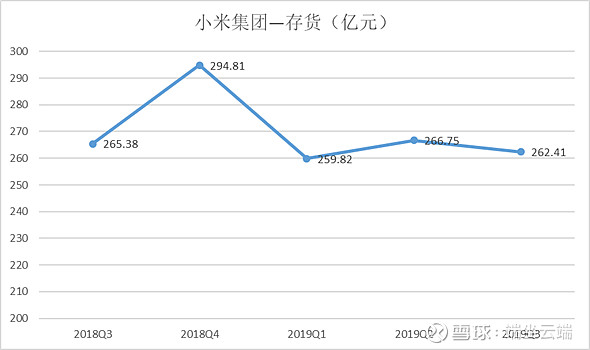

6)2019年以来,存货金额相比2018年底下降明显,截止2019年9月30日,小米的存货账面值为262.41亿元,较年初减少32.40亿,降幅为10.99%。降低库存压力以保证经营的安全,而本季度的研发开支上升 30%至20亿元,也更能见到小米集团对下一代产品的蓄力。

根据 Canalys 数据, 2019年第三季度小米全球智能手机数量的市场占有率 9.2%,排名第四。在5G技术准备开始应用之时,小米从2018年底以来就有意减少了新机发布,拉长现有的手机使用周期。一方面能更好地降低库存,减少现金流压力,另一方面也可以投入更多的资源在5G技术上,为在未来能在中高端手机市场上占有一席之地打下基础。小米将在1月发布第一款双模 5G手机Redmi K30,Redmi K30被小米定位于代表阶段性成果的小米 5G 手机产品。Redmi K30 5G版起售价仅1999元确实引起了市场的广泛关注,也导致一些投资者疑惑这样会不会导致小米毛利率的下降,其实大可不必担忧,小米手机一直以来主打的就是性价比,小米竟然定了这个价格就不会是随便定的,如果能很好的以价换量,我相信小米手机的利润将是非常可观的。

小米计划于2020年推出10款以上5G手机,小米对 5G 手机换机潮的来临以及小米模式在换机潮中的可持续性非常有信心,表现在小米商业模式领先度(高效率/低成本)、相机 DXO MARK 评分(背后反映研发投入)以及库存水平良好等角度上。从研发费用看,2019 第三季度小米研发投入 20.33 亿元,同比增长 32.5%。研发费用率由 3.0%提升至 3.8%,在 5G 竞争日益激烈阶段,小米提升研发投入势在必行。5G将会是决定小米手机命运的最关键之战,我们相信小米会在5G依然占据非常重要的一席之地。

2、“手机+AIoT”双引擎战略已具规模

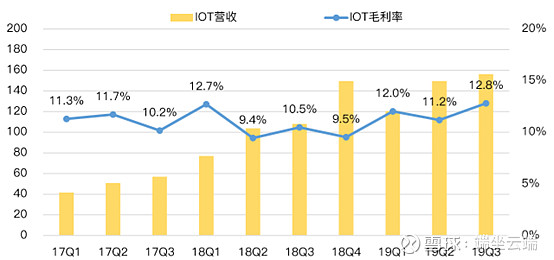

小米IoT与生活消费品业务2019年Q3取得收入156.1亿元,同比增长44.4%,已然是公司主要的增长引擎。虽然目前体量还只有智能手机的一半,但Q3占营收比例却同比大幅提升 7.8 个百分点,同时毛利率也上升至12.8%,成为小米目前发展阶段最主要的动力。

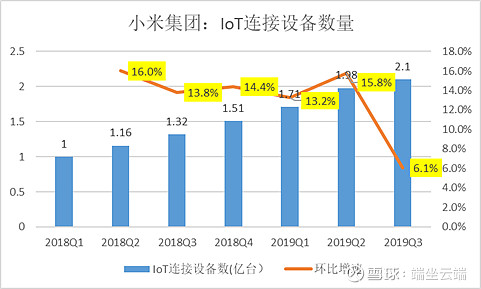

2019年第三季度小米在家电领域的持续投入,IoT已连接设备数达到2.1亿台(不含笔记本和手机),同比增速 62%,拥有 5 个及以上连接至小米 IoT 平台上的设备的用户数(不含手机和笔记本电脑)增加至 350 万人,同比增长 78.7%,环比增速6.1%,有所降低,主要是体量非常大了,增速有所放缓,但是按季度能保持这样的环比增速,年度的增速也是非常可观的。

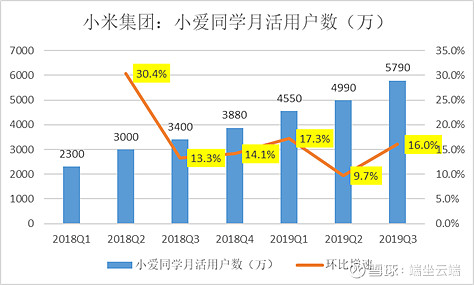

小米的人工智能助理“小爱同学”月活跃用户 5790 万,同比增长 68.6%,其每天要被唤醒60亿次,已然是全球最忙的人工语音助理了。小米也发布了小爱同学 3.0,正式加入男声。根据小米的介绍,其 AutoML模型数据集性能已经超越业界。

9月底全球 MIUI 月活跃用户数达到 2.92 亿,同比增长29.9%。米家 APP 月活跃用户达到 3210 万,非小米智能手机用户占比 63%。小米的“手机+AIoT”战略初具规模,随着 5G技术的不断发展,物联网飞速膨胀是必然事实。

小米集团IoT业务是小米目前唯一能够实现平台网络效应的业务,IoT业务成功实现跨手机平台渗透,使得小米 IoT用户超过 60%为非小米手机用户,未来增长具备一定想象空间。小米在 IoT业务上的增长动力,将小米在跨手机平台上的优势进一步体现,未来的增长空间依然很大,IoT业务后续几年有望依然维持快速增长。

小米现在最大的问题就是小米想把自己看成一个互联网科技企业,但资本市场对他的认知就是一个装备制造公司,这两个行业的估值差别是不小的,未来很可能随着IoT业务的占比增长这个认知会发生改变。

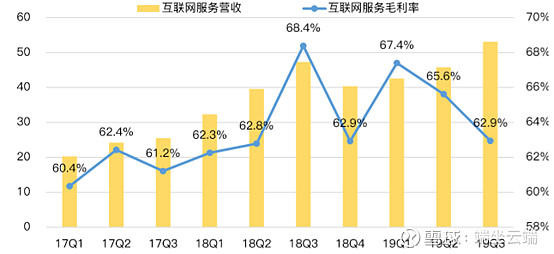

3、互联网服务业务保持平稳

小米互联网服务体现了公司的“软”实力。2019年Q3小米互联网服务方面的营收同比增长 12.3%达到53.1 亿元,这一增速略高于公司整体,但并不突出。主要是因为受到了广告行业逆风的影响,2019年第3季度广告收入只有29亿元,同比下滑9%,主要原因是硬件中的预装广告收入的下降。2019年广告行业逆风,互联网公司都在营销方面有所缩减,另外,小米手机出货量的下降也在一定程度上影响广告主的投放动力,而广告收入的下降也影响了互联网服务整体的毛利率。

在有品电商和游戏方面,收入上升较快。其中,游戏及相关收入达到8.2 亿元,同比上升 26%,而有品电商和互联网金融业务等其他互联网增值服务收入同比上升78.2%至16亿元。随着广告行业逆风持续,未来小米在互联网服务方面的收入将继续向电商、游戏、互联网金融等方向倾斜。互联网业务总体会保持稳定增长,并且有望伴随着5G带来的需求增长加速成长。

4、海外业务成长性高,有望将硬件上的优势拓展到软件

小米2019年Q3的境外收入达到 261 亿元,同比增长 17.2%,并占全部收入的比例提升至 48.7%。根据IDC的数据,小米手机在印度连续9个季度保持出货量第一,在西欧出货量同比增长90.9%,排名第四。根据 Canalys 的数据,2019年Q3小米在西班牙智能手机出货市场占有率达到22.9%,出货量同比增长 63.7%,已在公开渠道排名第一。而小米也在做足准备2020年进入日本智能手机市场,根据2019年第二季度日本手机市场销量数据,苹果以50.8%的市场份额位于第一,而第二、三名为三星、夏普,期待小米能以其高性价比取得一席之地。

海外业务的成长性有目共睹,虽然小米集中发力的市场并不是主要的发达国家。小米主打的性价比,在印度等低收入国家,以及南欧等一些债务危机国家广获好评,这是其产品目前最大的优势。随着 5G 时代的到来,小米有望在新产品面试后扩大自己的用户群体,同时将硬件上的优势拓展到软件,在境外互联网服务收入方面也开始攻城拔寨。比如,在印度,小米的浏览器、音乐、视频等都有望依赖强大的用户基础来吸引广告主。

5、估值有提升空间

当前,2019年1-9月小米调整后的利润为91.88亿元,按第4季度利润增速与第3季度的利润增速相同,测算除小米集团全年经调整后净利润大概在114亿。按现在的市值算,对应市盈率20倍。

目前电子通信设备行业的2019年预期业绩平均市盈率为19倍,而互联网服行业市盈率普遍较高一些,以美股主要互联网服务公司来看,2019年预期业绩看平均市盈率为在28倍左右。小米的互联网业务以及IoT业务占比不断提升,互联网属性在不断增强,再考虑到小米集团是电子通信行业龙头之一,给予一定的估值溢价,合理估值应该在25倍市盈率左右,对应股价13-14港元附近。

综上,小米集团已经做好准备静待5G到来,智能手机业务+IoT生活消费产品业务+互联网服务这三大业务也有望随着5G带来的需求增长而加速发展。考虑到小米集团当前估值仍有提升空间,给予第一目标价13-14港元,2020年小米集团的经调整后净利润给予30%的增长,则对应目标价17元附近。$腾讯控股(00700)$ $美团点评-W(03690)$