之前我们对航空股做了多次的分析,今天我们重点来分析一下$中国国航(SH601111)$,从对中国国航的分析中透视航空股的投资机会。中国国航是中国唯一载国旗飞行的民用航空公司,是中国民航唯一一家进入“世界品牌500强”的航空企业。中国国航的主要基地位于中国首都北京,成都、上海和深圳为日趋重要的国际门户。透过星空联盟,航线网络可以覆盖193个国家的1317个目的地,经营客机676架,拥有国内最大的宽体机机队。

一、短期静待需求改善,中长期航空业基本面仍然向好

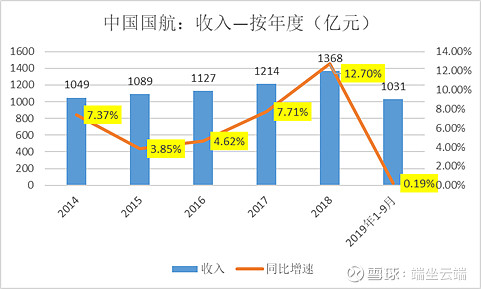

1、中国国航2019年1-9月实现收入1031亿元,同比增长 0.2%

—因2018年末转让国货航,剔除国货航后收入同比增长 3.9%,2019年前3季度收入依然保持稳定的增长。

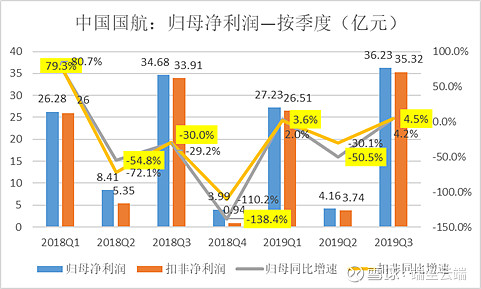

2、中国国航2019年1-9月归母净利润 67.6 亿元,同比下滑2.53%

—但扣非净利同比增长 0.47%,2016年以来,扣非净利润首次取得增长。

3、分季度看:Q3实现收入 378 亿,同比下滑 2.3%

—剔除国货航影响后增长 1.3%,另外环比增速15.3%,第3季度收入依然保持增长。

4、分季度看:Q3归母净利 36.2亿,同比增长 4.2%

—扣非净利润同比增长4.5%,第3季度净利润依然保持稳步增长。

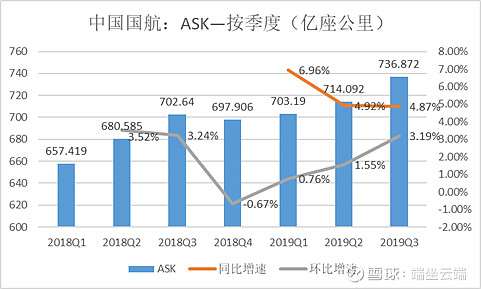

5、Q3ASK增速 4.87%,运力增速较上半年进一步放缓

—公司前三季度 ASK 增长 5.56%,公司整体运力投放较为谨慎。公司购买的20架A350-900 飞机计划于2020至2022年分批交付,预计明年运力投入将有所加快。

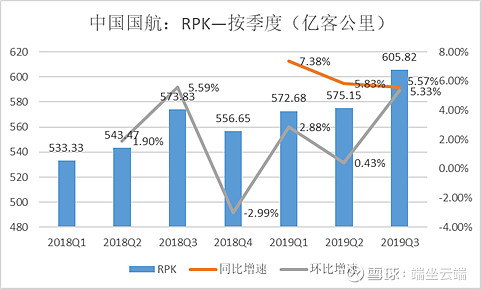

6、Q3RPK 增速 5.57%,增速较上半年进一步下滑

—2019 年 1-9 月份RPK 增长 6.24%,整体需求有所增长,但比较乏力。

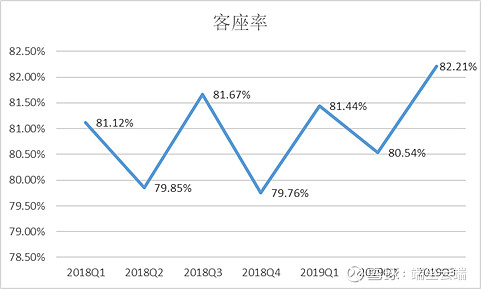

7、Q3客座率 82.21%,单季度客座率实现小幅增长

—公司前三季度客座率 81.40%,增长0.5pct,整体需求有所增长

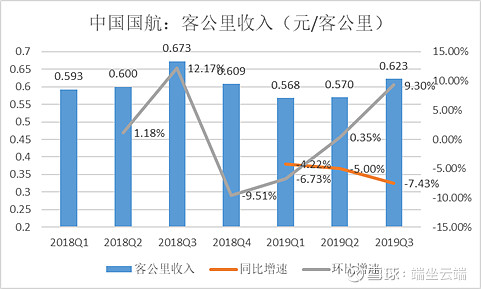

8、Q3单季度客公里收入下滑近7%,票价水平有所下降

—受宏观经济探底及三季度末为保障建国 70 周年贺典公商务需求受到一定抑制的影响,票价水平有所下降,刨除货运影响,票价降幅超过 1%,9月份票价下行明显,超过3%。进入四季度淡季,航空需求表现为淡季不淡,票价将企稳回升。

9、10月运营数据显示—供需增速双降,客座率维持增长

公司公布的10月运营数据显示,供需增速双降仍在持续,需求端RPK增速为2.87%,供给端ASK的增速为2.07%,客座率维持升势,为81.40%。影响因素可能:1)737MAX 交付延迟导致的运力投入放缓;2)10月北京重大活动期间安保升级对出行需求产生影响;3)地区航线运力缩减。

国庆后公商务旅客需求将有所 恢复,而19Q4的进博会和广州车展等展会将刺激短期需求,公司4季度运营数据将有望明显改善。

中长期来看,空运需求继续增加。受益于全球宏观经济发展、交通运输成本下滑、居民可支配收入及出行需求增加,全球航空运量稳步增长。根据空客公司2019年的预测,过去40年航空业收入客公里增长超过4倍,预计未来20年收入客公里年均增速4.4%。另外,2018年国人全年飞行次数达6.1亿次,根据出台的《新时代民航强国建设行动纲要》,预计2021-2035年,我国人均航空出行次数超过1次。

小结—经济下行态势或将持续,公商务航空出行需求仍然疲软,但公司收入与净利润依然保持增长,静待公司需求改善;中长期来看,我国航空渗透率还将持续增长、人均出行次数仍有较大提升空间,民航供给侧改革仍将改善航空公司竞争格局,中长期中国国航基本面仍然向好。

二、油价下降,民航发展基金减半,成本下降明显

1、2019年Q3 单季度毛利率比去年同期上升1.83个百分点

—毛利率的上升主要得益于油价下降与民航发展基金减半的影响。

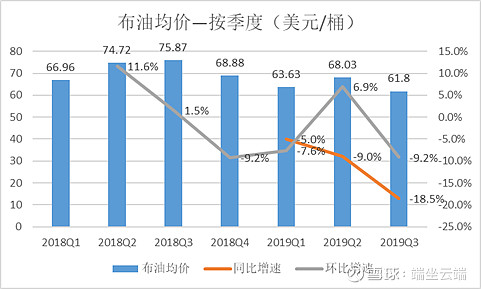

1) 2018 Q3 布油均价 75.87 美元/桶,2019Q3 布油均价 61.8 美元/桶,同比下降 18.5%

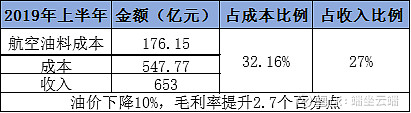

燃油成本是航空股成本的最大头,2019年上半年中国国航的燃油成本占成本比例32.16%,油价的变动对航空股毛利率的提升比较大。

2)民航发展基金减半于2019年7 月1日执行(帮助中国国航单季度节省约 3 亿成本左右),2018年中国国航上交的民航发展基金为 23 亿。2019年上半年预计提升毛利率0.9个百分点。

2、原油价格有望继续低位运行

美国EIA最新公布的数据显示,截至12月6日当周EIA原油库存变动实际公布增加82.20万桶,预期减少292.4万桶,前值减少485.6万桶,原油库存增幅超预期。

虽然,OPEC及其盟友上周在维也纳达成的进一步减产协议提振了油价,OPEC+自愿减产,但全球油市供给依然充足。明年非OPEC国家石油产量预计增长超过200万桶/日,尤其是美国、巴西和挪威增幅将相当大。自2017年初OPEC+开始减产以来,美国原油产量已经从约880万桶/日飙升至近期创下的1300万桶/日新纪录,并有望在2020年进一步扩张。

原来达成的减产协议有的没有完全执行到位。OPEC周三发布的月度报告表示,迄今尚未兑现限产承诺的成员国(如伊拉克和尼日利亚)终将需要加大减产努力。而且预计,俄罗斯明年将继续增产。

原油价格取决于供应和需求,在全球经济面临增长乏力的背景下,原油需求也在放缓,石油供大于求格局难以撼动。世界经济的前景并不明朗,全球汽车销量、制造业指数都出现不景气的情况,一些汽车生产企业也在采取裁员的举措,在这种背景下,国际油价有望继续低位运行。

三、费用管控加强,增强公司盈利

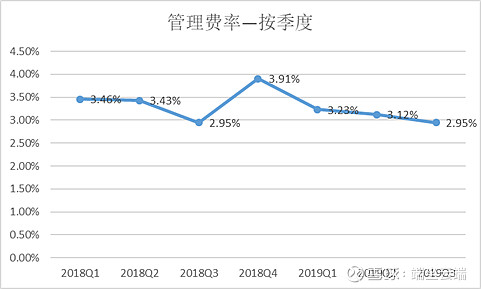

1、国航的管理费用率在 Q1、Q2较去年下降,Q3 持平,控制在较低水平

2、销售费用率虽然 Q1、Q2 较去年同期高,但 Q3 实现了较大下降

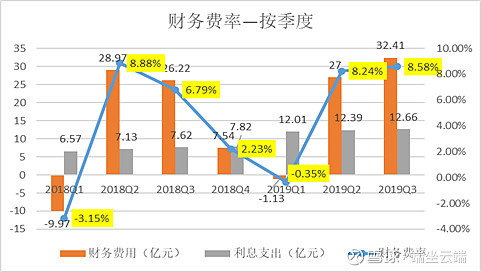

3、2019 年 Q3 财务费率的提升,主要是汇兑损失增加

从汇率上看,2019 年 Q1、Q2 人民币较 2018年Q4略微升值,美元兑人民币保持在6.6到6.8之间,2019年H1汇兑损失净额仅为1.19 亿元,2019Q3末人民币继续贬值,美元兑人民币站上了7,2019Q3 单季度汇兑损失为20亿,产生了较大的汇兑损失,导致财务费用率提升。Q3 单季度扣汇扣非净利润增长约 8%,公司盈利能力强。

最终Q3净利率增长 1.23个百分点,在 Q3单季度收入略微下滑的情况下,盈利有所提升。

4、2020年人民币汇率有望保持企稳态势

人民币汇率变动对中国国航盈利影响较大。2019年6月30日中国国航美元负债约有604亿人民币,假定其他风险变量不变,人民币兑美元汇率变动使人民币升值或贬值1%,将导致中国国航2019年上半年的净利润和股东权益分别增加或减少4.8亿元人民币,约占净利润的15.3%。

长期来看,随着美联储重启降息,贸易摩擦缓和,以及人民币有效汇率较均衡汇率的低估逐步修正,2020年人民币币值有望保持企稳态势,另外,中国经济韧性和宏观政策调控也提供了内部支撑。全年美元兑人民币汇率的中枢水平或将回归至7.0以下,人民币汇率将保持企稳态势。

四、估值处于历史底部区域

中国国航港股当前 PB1.09 倍,处于历史底部区域,具备较大的配置价值,看好航空业恢复性增长,即旅客增速在低基数以及运力释放共同作用下,逐步回归两位数增长,而底部区域的国航港股也有望回到 1.3 倍 PB附近,对应港股股价 9-10港元。南方航空、东方航空目前的PB也处于历史底部区域,航空股逐步具备配置价值。

总结:

当前航空股 PB 估值依然处于历史低位,市场过度悲观,预计中国国航四季度需求将有回升带动收入利润有所提升,油价已较去年有较大下降,汇率2020年有望保持企稳态势,中长期航空业基本面依然向好,另外,中国国航成本费用管控能力不断提升,看好中国国航未来发展。当前PB处于历史底部区域的中国国航具备较大的配置价值,港股先看1.3 倍 PB附近即9-10港元,更多时候,我们需要的是这种把握逆周期投资机会的勇气。@今日话题 @雪球达人秀 @蛋卷基金 @今日头条 @雪球问问 $中国国航(00753)$ $南方航空(SH600029)$